恒力期货能化日报20250210

一眼通

油品

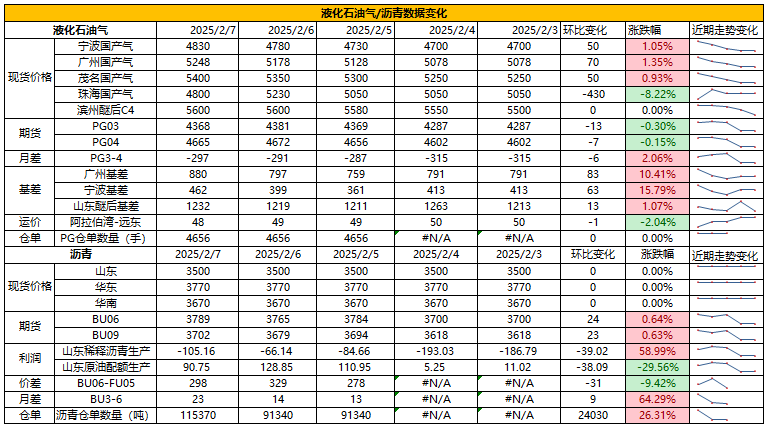

LPG

方向:04【4600,4850】

行情回顾:基差走强,沙特阿美公司2025年2月CP出台,丙烷635美元/吨,较上月上调10美元/吨;丁烷625美元/吨,较上月上调10美元/吨。

逻辑:

1. 本周国内液化气商品量为55.13万吨左右,较上周增加0.67万吨。本周炼厂库容率24.17%,环比下降0.32%。港口库存298万吨,环比下降4.02万吨。

2. 燃烧需求平稳,化工需求边际好转。PDH开工率72.7%,环比下跌1%。MTBE开工率54.8%,环比上涨0.3%,烷基化开工率44.9%,环比上涨0.16%。

3. 山东民用气4870元/吨,华东民用气4849元/吨,华南民用气5370元/吨。

风险提示:宏观因素影响

沥青

方向:偏多

行情回顾:低供应与低库存,现货报价坚挺。

逻辑:

1.国内开工率低位,周产量38.5万吨,环比下降8.8%。2月份国内沥青计划排产210.8万吨,环比增加0.9万吨,增幅0.4%。

2.社库112万吨,环比增加12%,厂库79万吨,环比增加12%。炼厂周度出货量21.8万吨,环比下降27%,多数地区出货减少下游需求平淡。山东现货3670元/吨。

风险提示:宏观因素影响

芳烃

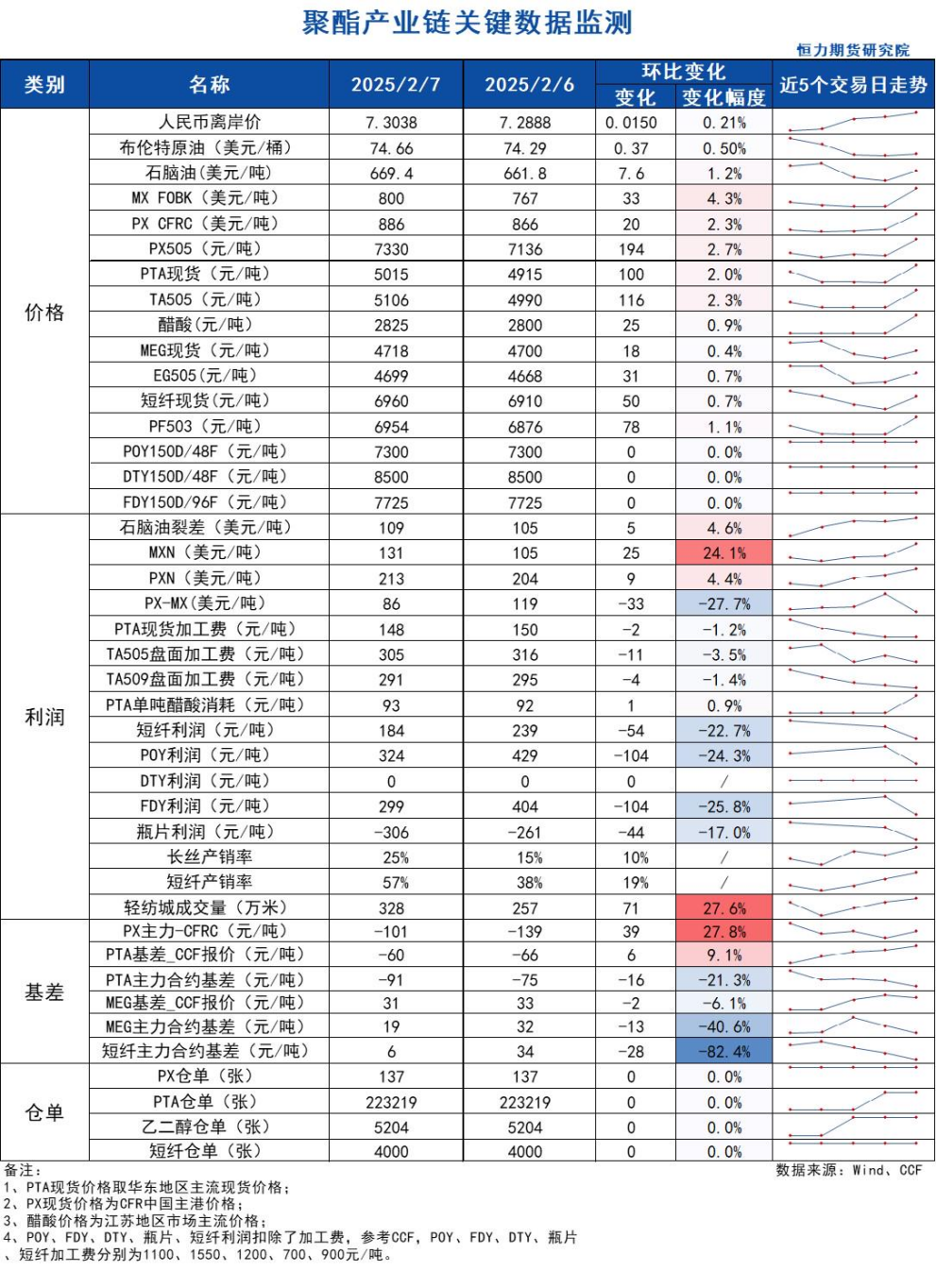

PX

方向:偏多

盘面:

1、PX05合约收盘价7330(+182, +2.55%),持仓增加21834手至15.85万手;

2、PX5-9月差-40(+32),PX05-CFRC 为-101(+39);

3、仓单137(-)。

基本面:

1、实货:CFR中国均价为886美元/吨(+20),PX商谈价格略偏强僵持,实货浮动价4月在-6有买盘;纸货3月在885有成交,5月在888/890商谈;

2、估值与利润:MOPJ价格为669美元/吨(+8),PXN $213(+9);

3、供给:国内PX周度负荷86.2%(-0.8pct),亚洲PX周度负荷78.2%(-0.2pct),盛虹两套共计400万吨装置2月6日因为前道装置因素降负5%左右,日本GS 40万吨装置2月上旬计划外停车,重启时间待定;

4、需求:PTA负荷上升0.8个百分点至80.5%,逸盛新材料360万吨装置1月27日附近重启,逸盛宁波200万吨装置1月25日按计划停车;

5、下游:TA现货加工费148(-2),长丝平均产销2-3成,直纺涤短平均产销57%。

策略:择机多PX空原油。

风险提示:油价异动、装置超预期变动、终端需求大幅波动

苯乙烯

方向:大方向偏多,短时回调企稳后,开始轻仓试多

基本面:

1、纯苯供需:印尼TPPI重整装置重启;新加坡苯乙烯装置停车释放纯苯出口增量;JG Summit裂解虽仍处于停车状态,但是2月依旧向市场出售了7000吨的纯苯库存;中东向东北亚发船7万吨纯苯,不管到中国台湾还是中国,都是巨大的冲击(去年一年中东→中国只有7万吨);韩国的歧化装置降负存疑,MX的预期持续偏强且韩国1-2月向中国进口了较多甲苯,因此2月歧化段纯苯是否减产难下定论;日本苯乙烯Q1大量停车,本土纯苯需求下降,因此近期日本贸易商和纯苯工厂和中国商谈较为密切,或许日本或有纯苯出口增量。总体而言3月出口虽不及去年12月但是依旧会在较高的水平运行。周内华东某贸易商为华东某下游工厂采购的美金纯苯听闻部分在公开市场出售原因是下游工厂纯苯库存拉满,目前拉高原料库存可能不是个例,大量的纯苯下游工厂都以较高的原料库存在应对接下来预期偏强的市场,但是这么高的库存下谁来承接高进口量呢?苯乙烯和己内酰胺的开工都处于年内高位,无进一步增量的空间,当时12月的纯苯高进口还有大量的苯乙烯装置回归来消化。短期来看华东纯苯仍有一定的回调空间,后续的驱动大概率在山东,一方面有苯乙烯装置新投产的预期,另一方面山东受进口货影响较小,且山东上半年较紧的格局始终没有改变。

2、苯乙烯供需:未来的出口驱动有三个方向,第一印度,第二欧洲,第三东北亚。但是目前来看印度的商谈量很少,而且中国货在价格上相比韩国货没有太大优势,此外新加坡及沙特苯乙烯装置一旦恢复,印度大半的进口来源将被补足,因此中国→印度的出口驱动我们认为可以忽略不计。其次是到欧洲的出口驱动,上周开始欧洲已经开始在东北亚市场询盘,但是尚未见实际成交,我们认为如果本周仍未有实际成交,这个驱动也将消失。因为美国的英力士Bayport苯乙烯装置已经重启,将提供给欧洲足够的苯乙烯,此外欧洲最大的POSM在未来2-3周也有重启的预期。只有至东北亚其他国家的出口物流在3月和4月依旧有可持续性。当前苯乙烯的隐形库存和港口库存依旧处于一个相对较高的位置,苯乙烯的供应量也到达近一年的高点,PS工厂出现了比较明显的产成品累库。虽然整个下游工厂的提负依旧以较为健康的姿态在进行,但是考虑到连续3个月的高供给及山东国恩一套新装置的投产预期(已经购买乙苯铺管道),短期多单的高度仍需打个问号。

策略:大方向看多,短时回调企稳后,轻仓试多

风险提示:油价异动、装置超预期变动、终端需求大幅波动

PTA

方向:偏多

理由:盘面增仓上行、下游需求恢复。

盘面:

今日05合约以5106收盘,较上一交易日结算价上涨2.41%,日内增仓10324手至112.13万手,TA5-9价差为-12(+14)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差偏强,2月中在05-60~62附近商谈,2月下在05-55~60附近商谈。PTA现货加工费148元/吨(-2),TA05盘面加工费305元/吨(-11);

2、供给:PTA负荷上升0.8个百分点至80.5%,逸盛新材料360万吨装置1月27日附近重启,目前负荷5成,此前于2024年12月30号停车检修,逸盛宁波200万吨装置2025年1月25日按计划停车,福建百宏250万吨装置春节期间降负至9成,节后恢复;

3、需求:下游聚酯负荷回升至81.7%(+2.8pct);江浙终端开工整体还较为零星,其中加弹提升至11%、江浙织机提升至15%、江浙印染开机提升至10%。江浙涤丝今日产销整体清淡依旧,平均产销估算在2-3成,直纺涤短工厂销售高低差异分化较大,平均产销57%,轻纺城市场总销量328万米(+71);

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:美国装置集中检修来临。

盘面:

今日EG2505合约收盘价4699(+43,+0.92%),日内增仓6237手至28.31万手,EG5-9价差为-26(+2)。

基本面:

1、现货:现货商谈在05合约升水24-27元/吨附近;下周现货基差在05合约升水32-35元/吨,商谈4728-4731元/吨,3月下期货基差在05合约升水51-54元/吨附近,商谈4747-4750元/吨附近;

2、库存:截至2月5日,华东主港地区MEG港口库存总量61.77万吨,较节前增加10.65万吨。作为对比,2024年春节后主港累库2.11万吨;

3、供给:乙二醇整体开工负荷上升76.92%(+3.78pct),其中煤制乙二醇开工负荷75.1%(-0.38pct),四川石化36万吨装置2月初重启,负荷6成左右,三江化工二期70万吨装置2月初重启;镇海二期80万吨装置原计划2025年3月底重启,目前推迟至6-7月。美国多套预期外停车装置近期重启,市场对其顺势执行检修计划进而带动我国乙二醇进口减量预期落空。但进入2月后海外多套装置将按计划检修,可能引发一定上行驱动;

4、需求:下游聚酯负荷回升至81.7%(+2.8pct);江浙终端开工整体还较为零星,其中加弹提升至11%、江浙织机提升至15%、江浙印染开机提升至10%。江浙涤丝今日产销整体清淡依旧,平均产销估算在2-3成,直纺涤短工厂销售高低差异分化较大,平均产销57%,轻纺城市场总销量328万米(+71)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

方向:震荡偏弱

逻辑:

1.主流地区尿素出厂价稳中下调,低端成交有所增加,部分企业仍面临首单压力,预计市场弱稳为主。

2.国内供应回升,日产19.83万吨,高出同期1.77万吨。节前集中补货后节间拿货有所放缓,加上物流等因素,工厂库存上升到174.59万吨,较节前增加31.10万吨,大幅上涨21.67%。元宵前多数下游工厂仍在放假停工,工业需求有限,而农业虽然北方冬小麦返青肥需求增加,但时间相对较短,当前成本支撑也偏弱,整体上涨驱动预计有限,出口受限下,供大于求格局不改,后续价格或震荡偏弱,短时可关注下方1690-1700支撑是否突破

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

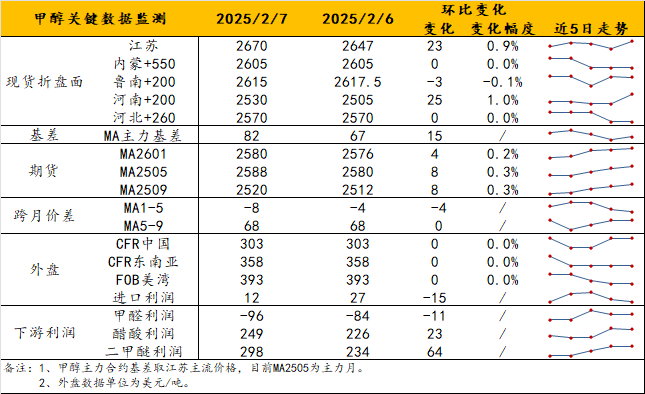

甲醇

方向:不追多

理由:多空交织。

逻辑:港口方面,近端基差暂稳于05+65,2下基差约05+90左右。目前,港口库存水平维持在百万吨出头,考虑到2月进口减量,关注月内港口去兑现情况。另外,周内个别伊朗装置传因天气再停车,虽短暂提振盘面,但由于相关传闻反复多变,仍待核实;持续关注其对3月进口预期的影响。内地方面,宝丰外采提振主要针对北方市场,但整体节后排库压力仍待下游返市来缓解。烯烃方面,关注兴兴重启预期及富德2月中旬计划检修是否兑现。观点上,大厂外采利多持续时长有限,但进口减量及去库预期支撑盘面估值,预计短线不深跌,但高度仍受制于国内供应压力抑制,不宜追多;伊朗甲醇装置动态则影响市场情绪。

策略:不追多。

风险提示:伊朗装置动态、烯烃动态、宏观影响。

建材化工

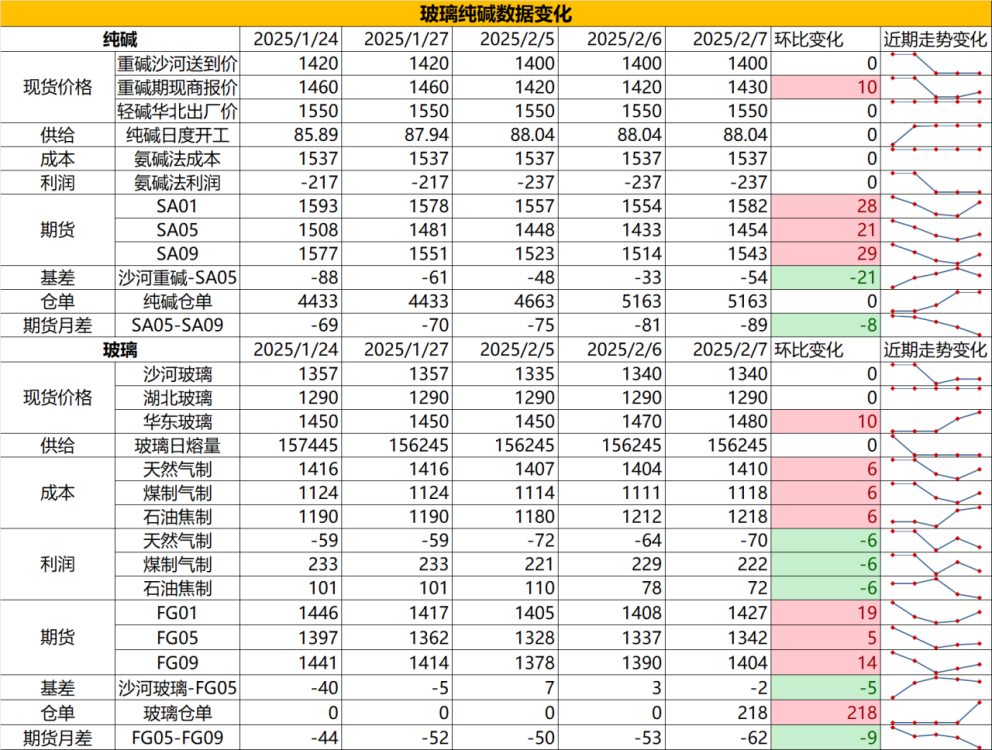

纯碱

方向:相对偏空

行情跟踪:

1. 当前沙河送到价在1400元/吨左右,节后纯碱库存创历史新高,库存在184.51万吨,由于今年产能基数高,较节前累库41.56万吨,累库幅度大于往年,随着供给及库存维持高位,下游暂缓补库,以消耗节前备货为主,供应端的减量主要在于远兴2月份的装置检修,但反弹驱动也有限。

2. 大方向看,纯碱仍是供增需平的格局,需求端光伏玻璃在经历一轮减产后,今年存有投产预期,但这部分需求增量远小于供给增量,供需宽松格局难改,但也需注意上游产能较为集中,一旦部分企业启动减产,则会对底部区域价格起到稳定剂的作用。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:1500上方逢高空,多玻璃空纯碱在-130以下介入

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:估值相对偏多

1. 现货价格在1305元/吨,节后玻璃厂库存在6014万重箱,环比节前累库1678.8万重箱,库存中性偏高,根据往年经验看,节后现货需要经历半个月-1个月的偏弱阶段,主要是节后下游加工厂尚未完全复工,叠加年前回款情况较差,终端消化能力及采购积极性都偏弱,新的向上驱动需要看到主销地华东华南的产销复苏,否则价格仍是底部徘徊。

2. 年后大方向看,基本面仍是供需双弱,地产需求偏弱,但开年的低供应仍会使得供给减量大于需求减量,底部价格存有韧性,在阶段性的下游补库阶段会存在向上弹性,但由于是低供给主导的供需结构转好,能给到的价格向上弹性也相对有限。

行情跟踪:

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:1300以下轻仓做多

风险提示:地产政策变化,宏观情绪变化

相关文章