恒力期货能化日报20241224

一眼通

油品

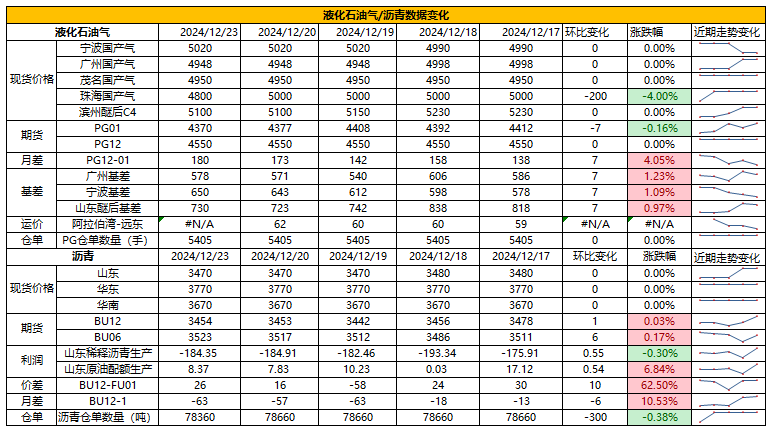

LPG

方向:震荡偏弱

行情回顾:供应宽松,需求表现弱势,12月沙特CP合同价持稳出台,其中丙烷635美元/吨,丁烷630美元/吨。

逻辑:

1.国内液化气商品量为 55.4万吨左右,较上周增加0.42万吨。本周炼厂库容率24.2%,环比增加0.52%。港口库存267万吨,环比下降10.6万吨。

2. 燃烧需求增量有限,化工需求环比改善,PDH开工率68.6%,环比上涨3.6%。MTBE开工率58.8%,环比上涨0.8%,烷基化开工率39.7%,环比下跌1.8%。

3. 基差走强,山东民用气4930元/吨,华东民用气5050元/吨,华南民用气5000元/吨。

风险提示:宏观因素影响

沥青

方向:03【3450,3650】

行情回顾:北方现货价格下调,季节需求性减弱。

逻辑:

1.炼厂利润修复,国内开工率低位,周产量49.7万吨,环比下降1.5万吨,降幅2.9%。一月国内沥青地炼排产量为127.3万吨,环比增加8.3万吨,增幅6.97%,同比下降5.97万吨,降幅4.48%。

2.社库85.1万吨,东北社库增加,厂库58.7万吨,环比下降0.2%,西南厂库去库明显。周度出货量41万吨,环比增加4%,华东与西北出货量增加。山东现货3500元/吨附近(+30)。

风险提示:宏观因素影响

芳烃

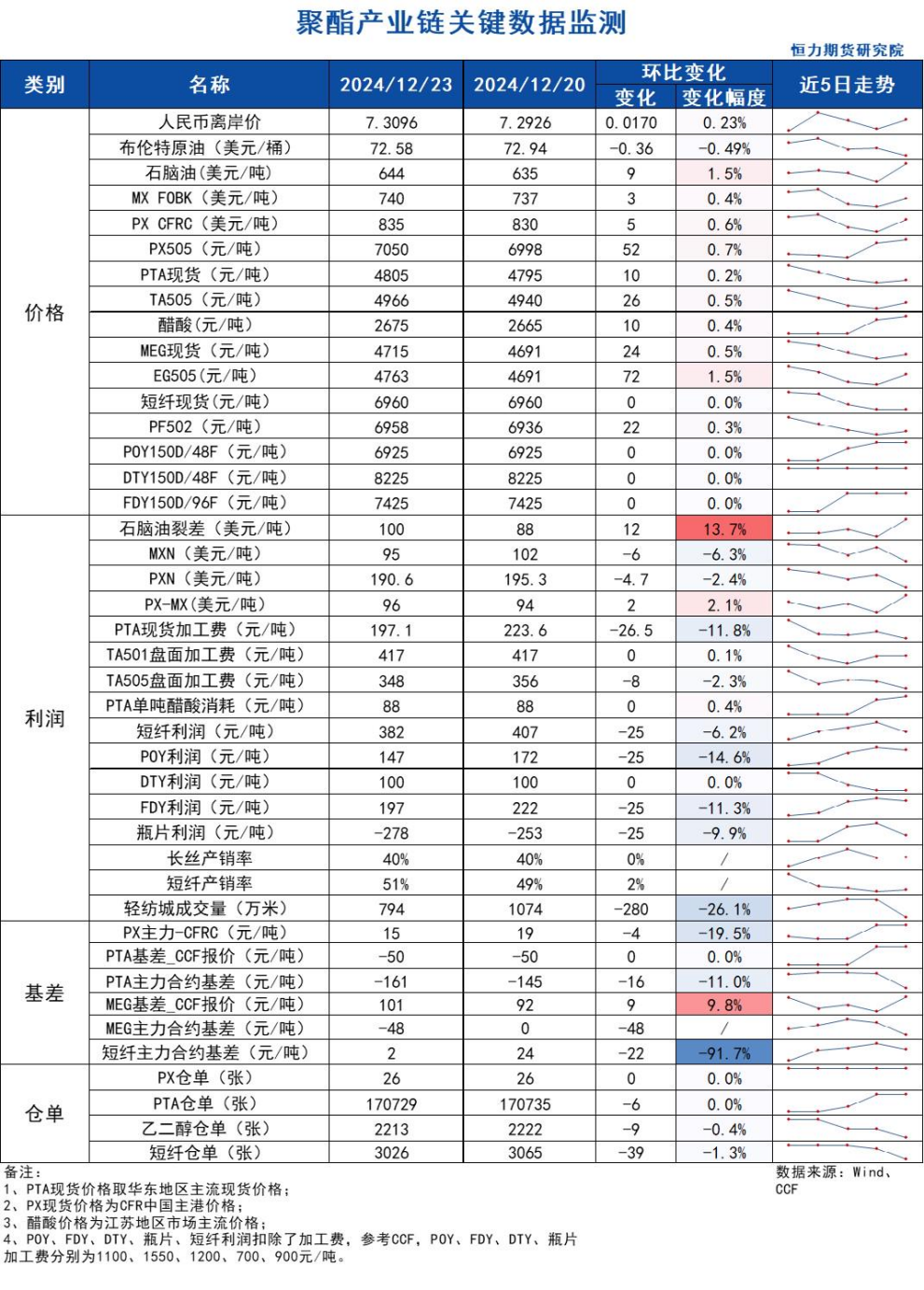

PX

方向:偏多

盘面:

1、PX05合约收盘价7050(+42, +0.60%),持仓增加3655手至7.33万手;

2、PX1-5月差-250(-20),PX05-CFRC 为15(-4);

3、仓单26(-)。

基本面:

1、实货:CFR中国均价为835美元/吨(+5),纸货5月在846/849商谈,9月在852/856商谈;2024年11月中国PX进口97.58万吨,较上月+13.07%,2024年1-11月累计进口854.18万吨,同比+1.65%;

2、估值与利润:MOPJ价格为644美元/吨(+8),PXN $191(-5);

3、供给:国内PX周度负荷85.6%(-0.1pct),亚洲PX周度负荷78.4%(-0.1pct),福建联合100万吨装置12月23日重启出产品,此前于10月8日按计划停车检修;

4、需求:PTA周度负荷下降1个百分点至81.1%,嘉兴石化150万吨装置12月12日因故停车,重启时间未定,逸盛宁波220万吨装置12月9日因故停车,重启时间待定,独山能源300万吨新装置12月18日一条线按计划开车,19号已出产品,另外一条线预计近期投料生产;

5、下游:TA现货加工费197(-26),TA05盘面加工费348(-8),长丝平均产销4成偏下,直纺涤短平均产销51%。

策略:关注做多PX产业利润。

风险提示:油价异动、终端需求大幅波动。

苯乙烯

方向:观望

基本面:裕龙岛炼化年产50万吨苯乙烯装置预计近期开车,上游乙烯裂解目前正常开工,安徽昊源年产26万吨苯乙烯装置于12月12日开始停车检修20-30天。下游ABS需求较好,支撑行业现金流运行,工厂集中招标采购,带动苯乙烯现货走强,下游EPS和PS需求疲软,嘉盛大连和江阴工厂减负运行,龙王仅天津生产,高价苯乙烯谨慎观望,采购有限。预计EPS装置将在1月20日左右陆续集中关停,大概率会在节前备足供年后开车的生产料。终端政策再放利好从国家商务部了解到,明年以旧换新政策延续形式跟2024年一致。家电品类再扩容,增加电饭煲、扫地机、净水机,洗碗机这四类。手机等3C类产品会单独列入补贴范围跟汽车一样。国补资金规模大约是2024年的2倍约3000亿,各地额度待定,细则方案最晚会在1月1日前正式公告。政策对于家电的驱动不易量化,24年整个家电补库周期结束的情况下是否已经将家电购置的需求大量前置不易判断。短时没有太好的方向。截至2024年12月23日,江苏纯苯港口样本商业库存总量:16.20万吨,较上期库存15.1万吨累库1.10万吨,环比上涨7.28%;较去年同期库存9.45万吨上升6.75万吨,同比上升71.43%。华西库纯苯库存计入统计。截至2024年12月23日,江苏苯乙烯港口样本库存总量:3.07万吨,较上周期减少0.02万吨,幅度降0.65%。商品量库存在2.05万吨,较上周期减少0.05万吨,幅度降2.38%。

PTA

方向:偏多

理由:周度负荷下降,终端开工回升。

逻辑:

今日05合约以4966点收盘,较昨日结算价上升24点,涨幅0.49%,日内增仓23612手至102.66万手,TA1-5价差为-92(-2)。现货方面,今日主流现货基差在01-50。TA现货加工费下降至197元/吨。供应方面,PTA周度负荷下降1个百分点至81.1%,嘉兴石化150万吨装置12月12日因故停车,重启时间未定,逸盛宁波220万吨装置12月9日因故停车,重启时间待定,独山能源300万吨新装置12月18日一条线按计划开车,19号已出产品,另外一条线预计近期投料生产。需求方面,下游聚酯负荷90.2%(-0.3pct);江浙终端开机率局部回升 ,其中加弹上升至88%、织造上升至73%、印染维持在74%。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在4成偏下,今日直纺涤短销售一般,截止下午3:00附近,平均产销51%,轻纺城市场总销量794万米(-344)。2024年11月中国PTA出口43.2万吨,较上月增加12.79万吨,涨幅为40.07%,2024年1-11月累计出口量为416.02万吨。

策略:无。

风险提示:油价异动、终端需求大幅波动。

乙二醇

方向:偏多

理由:港口库存小幅回升,基差偏强。

逻辑:

今日EG2505合约收盘价4763(+59,+1.25%),日内减仓4462手至25.69万手,EG1-5价差为-121(-22)。现货方面,现货主流围绕01合约+101左右商谈,1月下期货基差在05合约贴水6-8元/吨附近,商谈4715-4717元/吨附近。库存方面,截至12月23日,华东主港地区MEG港口库存总量49.95万吨,较上周四增加0.93万吨;供给方面,乙二醇11月进口55万吨,1-11月累计进口597.48万吨,同比-9.03%。本周乙二醇整体开工负荷上升至72.28%(+0.47pct),其中煤制乙二醇开工负荷71.37%(-1.39pct),福建联合40万吨乙二醇装置于12月19日投料重启,该装置于10月20日开始停车检修,新杭能源40万吨乙二醇装置重启推迟至4-5月,该装置于8月24日开始停车检修;需求方面,下游聚酯负荷90.2%(-0.3pct);江浙终端开机率局部回升 ,其中加弹上升至88%、织造上升至73%、印染维持在74%。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在4成偏下,今日直纺涤短销售一般,截止下午3:00附近,平均产销51%,轻纺城市场总销量794万米(-344)。

策略:无。

风险提示:油价异动、终端需求大幅波动。

煤化工

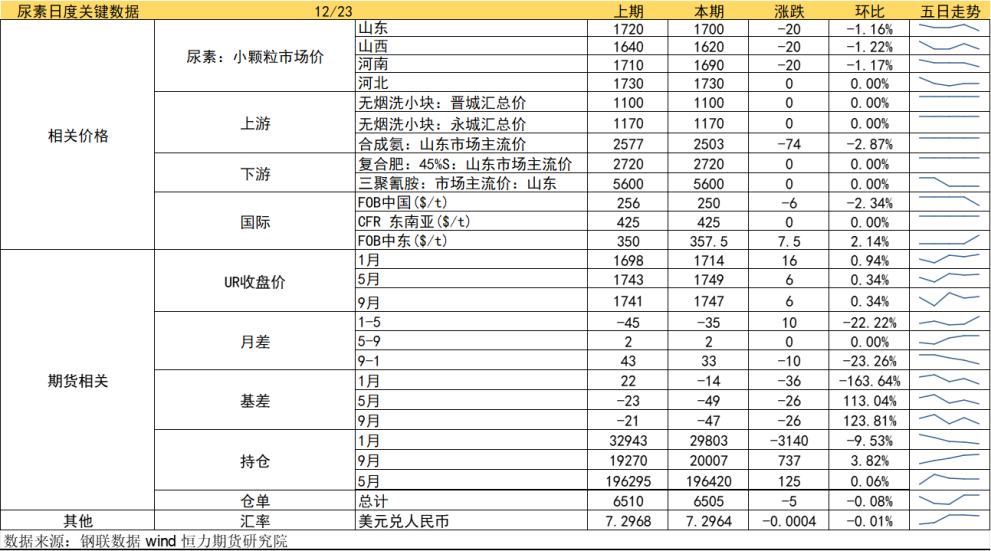

尿素

方向:高度有限

逻辑:1.周末至今现货价格小幅下调,局部地区低端成交好转,整体成交一般,价格或弱稳运行。

2.供应方面,12月气头装置陆续检修,日产压力边际改善,后续检修停车后,整体预计影响一万吨,但目前仍处在18万吨以上,且处在往年高位,供应压力仍在。需求方面,农业零星补货,复合肥工厂对尿素采购有限,淡储持续,整体需求较为分散,后期集中采购的概率也较往年减少,整体市场追高情绪或较为谨慎。上周企业库存147.18万吨,较上期增加3.94万吨,环比增加2.57%,处在五年高位水平。成本端,近日煤炭价格下行,煤制尿素成本支撑偏弱。总而言之,当前国内供应和政策压力仍存,短期实质性的利好驱动并不明显。本周可市场持续有消息扰动,在会议结果出炉前,市场情绪可能偏向乐观,但鉴于需求改善尚不明朗,不宜对期价抱过高期望,盘面上方高度有限,仍有下行压力。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

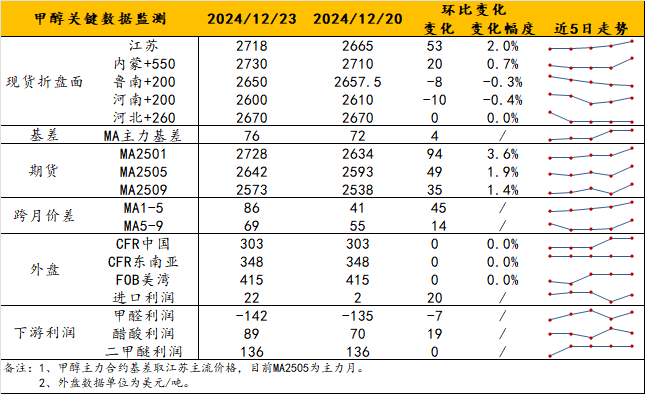

甲醇

方向:低多

理由:利多预期支撑

逻辑:本周初延续上周偏强基差走势,近月提涨明显,远月大幅增仓走强。自上周起,在受到近期港口去库的支撑下,近月基差修复,远端基差走扩,给出一些盘面上的想象空间。至本周一,近端基差01+35,1下基差05+110/135左右。基于年末进口/伊朗减量预期,预计短期内港口基差仍将维持强势。低多MA2505思路不变(跨年及节假日影响,暂不以趋势性行情看待),但不追高,关注05合约持仓波动,减仓即短线行情告一段落。

策略:低多,不追高。

风险提示:油价波动、海外装置动态、宏观影响。

建材化工

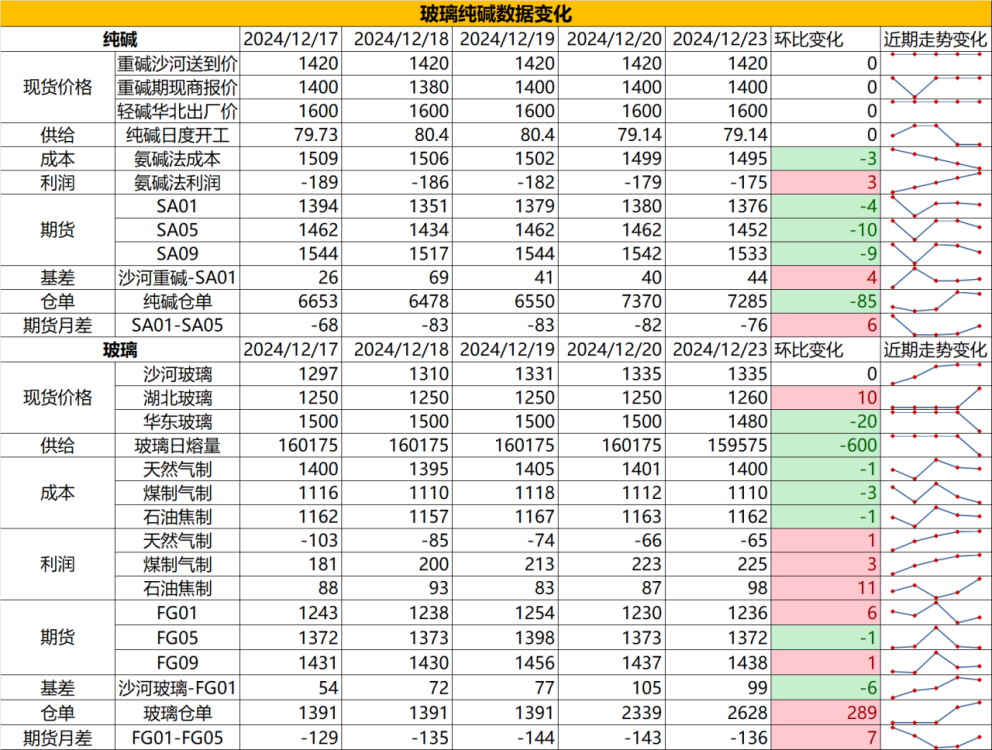

纯碱

方向:暂观望

行情跟踪:

1. 目前碱厂沙河送到价在1400-1450元/吨,截止周一,碱厂库存在151.75万吨,环比上周四下降4万吨,目前去库主要还是节前下游的轮流补库,导致纯碱高供应高库存的局面缓解,另外盘面下跌后期现商点价出货好转,部分厂提货源流出也助推碱厂去库,但目前玻璃厂补库后原料库存天数已处于今年最高位,下游补库周期预计近尾声,且从时间角度看,越靠近年前补库也会近尾声,库存高位且后续补库无法持续支撑的预期下,价格难有向上驱动。

2. 长周期纯碱供需格局持续走弱,库存高位难扭转,下游端难有大量投产支撑其需求转暖,但上游较为集中,一旦部分企业启动减产则会对短期价格起到稳定剂的作用,底部区域难跌,价格中枢长期在氨碱成本-联碱成本端波动。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:估值不高,暂观望

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏多

行情跟踪:

1.目前沙河报价在1320元/吨,部分湖北厂家启动冬储保价,目前下游赶工叠加中游囤货需求,需求韧性较强,沙河厂家库存处于低位,使得价格底部支撑增强,降价驱动不足。但从下游看,当前刚需端虽然维持较好水平,但延续性存疑,目前南方地区订单仍然延续,但北方地区多数开始走弱,后续需求延续仍需要看贸易商的冬储力度,目前价格处于近几年来低位,同时成本端下移空间相对收窄,绝对价格存在投机囤货的性价比,冬储需求是可以期待的,但也需要注意,由于现阶段中游库存并不在同期低位,冬储的量不一定能达到很高的水平,冬储逻辑上给到玻璃的向上高度也会同样受限。

2.长周期仍是供需双弱格局,玻璃日熔量在历史偏低位,后续冷修速率大概率会有所放缓,但由于明年开年基数较低,供给端的减产会大幅压缩供需差,在假设25年需求与22年处在相近水平下,大方向玻璃偏向于逐步去库,价格底部较前期会有所抬升。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:估值不高,偏向逢低多配

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47