日本企业资本支出连增五季!日元急剧贬值 进口成本膨胀

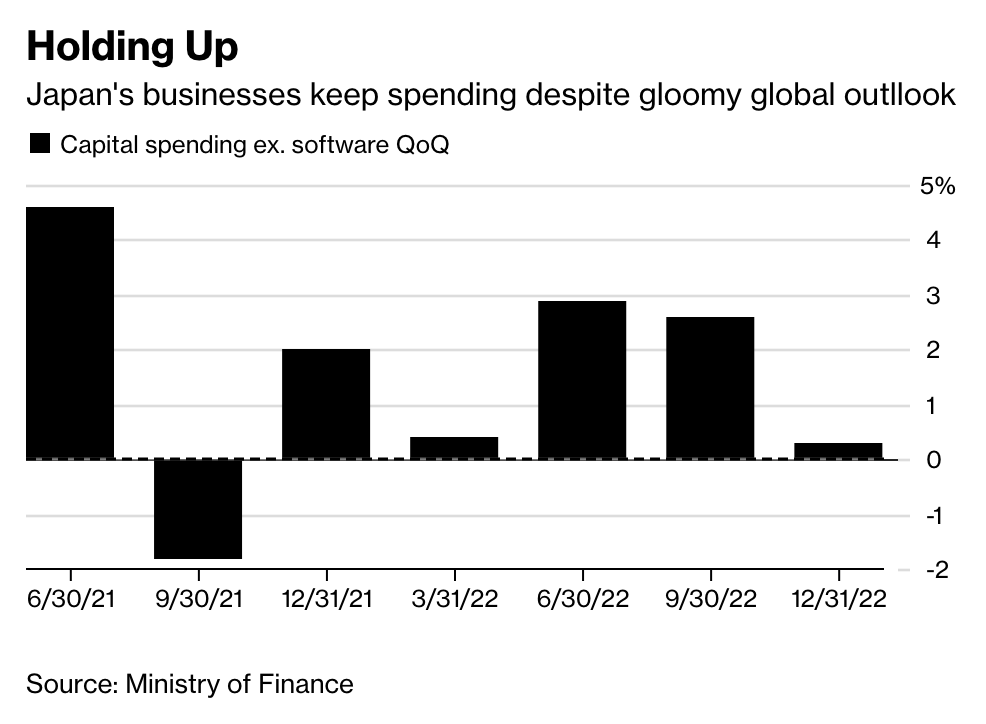

FX168财经报社(香港)讯 尽管存在全球经济放缓等不利因素,日本企业仍连续五个季度增加支出。日本财政部周四(3月2日)报告称,截至去年 12 月的三个月中,不包括软件的资本支出较上一季度增长 0.3%。内阁办公室的初步国内生产总值(GDP)数据显示,企业同期支出削减了 0.5%。数据显示行业分化,制造商支出增加 1.1%,而服务业企业略微削减支出。

(来源:财政部)

尽管最新数据表明企业支出并未像之前认为的那样,对上季度的增长构成压力,但经济仍面临各种挫折。利润同比下降,为 2020 年底以来首次下降,销售额也低于预期,这些事态发展对未来的企业支出计划来说并不是好兆头。

SMBC 日兴证券的经济学家 Yoshimasa Maruyama 表示:“资本投资继续增加,但并没有获得太多动力。而非制造商似乎缺乏实力,但随着社会学会与疫情共处,他们应该会做得更好。” 虽然制造商表现出一定的韧性,但其他因素表明日本距离全面复苏还有很长的路要走。周四(3月2日)的数据将纳入 3 月 9 日到期的修订后的 GDP 数据。

NLI 经济研究所经济研究主管 Taro Saito 表示:“从今天的数据来看,值得注意的是利润出现了一段时间以来的首次下滑。由于利润水平仍然很高,我们不必过分担心今年的工资增长,但如果这种情况持续下去,可持续工资增长的势头就会降温。这将影响日本央行实现稳定通胀目标的前景。”

日本在 2022 年第四季度遭遇了一系列挫折,包括全球经济放缓,且影响逐渐显现。当其他中央银行积极提高利率,使日本商业伙伴的经济环境恶化。中国防疫控制措施的突然转变导致病例激增,自去年 12 月以来,对中国的出口已连续两个月下降。

此外,令日本经济头疼的另一个问题是日元贬值,而这将推高了进口成本。历史性的日元下滑导致政府在 10 月两次干预外汇市场以支撑货币。尽管日元在 11 月和 12 月有所上涨,但由于进口成本膨胀,陷入困境的日元的影响仍然存在。

各种因素加在一起可能意味着日本央行可能会在转向支持经济方面保持谨慎。SMBC 日兴银行的 Maruyama 表示:“日本不在收紧货币政策的阶段。我认为保持宽松政策框架基本不变是合适的。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26