大摩:标普500或将下跌近15%,但这一类股票值得关注

2024-03-26 00:17:27

Dan1977

FX168编辑

关注

0

0

获赞

粉丝

— 分享 —

摘要:周一(3月25日),《市场观察》报道称,摩根士丹利提升了对能源股的观点,认为它们今年的表现落后于原油价格,具有引人注目的估值。摩根士丹利坚持对标普500指数的4500点价格目标,暗示从当前价格下跌14%。

FX168财经报社(北美)讯 周一(3月25日),《市场观察》报道称,摩根士丹利提升了对能源股的观点,认为它们今年的表现落后于原油价格,具有引人注目的估值。

由迈克·威尔逊(Mike Wilson)领导的摩根士丹利策略师将对能源的立场从中性调整为超配。

“考虑到美联储最近的讯息,并假设其对通胀或金融条件的担忧较小,以商品为导向的周期性行业,特别是能源行业,可能需要赶上。 令一些读者惊讶的是,自疫情爆发以来,能源对标普500盈利的贡献超过了其他任何行业,但它仍然是市场上最便宜且拥有最少持有量的领域之一,”策略师在周一向客户的备忘录中表示。

摩根士丹利表示,能源在2020年至2023年间标普500每股盈利变化中占比达21%,超过信息技术(18%)、金融(17%)、工业(14%)以及其他任何行业。

摩根士丹利预计,由于供需平衡更加紧张,布伦特原油价格将在第三季度达到每桶90美元。

从估值角度来看,摩根士丹利补充道,该行业在企业价值与EBITDA(息税折旧及摊销前利润)比率以及自由现金流收益率方面都看起来相当有吸引力。

其在能源领域的偏好股包括康菲石油(ConocoPhillips,COP)、德文能源(Devon Energy,DVN)、美国长庚石油(Occidental Petroleum,OXY)和钻石背能源(Diamondback Energy,FANG)。

摩根士丹利坚持对标普500指数的4500点价格目标,暗示从当前价格下跌14%。他们指出,自去年10月以来,2024年和2025年的盈利预期一直持平。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

逆势启动美股IPO!霸王茶姬预计募资超4亿美元,四家机构吃下半数份额

金融界23分钟前

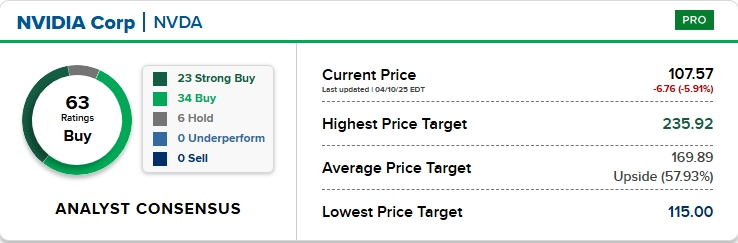

摩根士丹利:坚定看好英伟达,关税冲击有限,超40%的潜在上涨空间

金融界23分钟前

市场仍然在恐慌之中,高盛最喜欢这个操作

金融界33分钟前

【美股天天说】收益率成为股市双刃剑 抛售美债属于“蛇打七寸”?

陈尉1小时前

【美股收评】美国股市低开高走 标普500创一年半最佳单周涨幅 华尔街银行打开第一季财报季

慧宣鑫语4小时前

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56