宁波银行:扎实做好“五篇大文章”,普惠金融投放持续增长

宁波银行此前发布了2023年年报,宁波银行保持业绩稳健的同时,采取系统化举措做好“五篇大文章”。

报告期内,宁波银行实现营业收入615.85亿元,同比增长6.4%;实现归母净利润255.35亿元,同比增长10.66%。投资者回报方面,宁波银行拟现金分红金额为39.62亿元,同比增长近20%。

在经营业绩稳健增长的同时,宁波银行围绕“五篇大文章”,不断提升金融服务实体经济质效,重点做好科技金融、绿色金融、普惠金融、养老金融和数字金融五大方面。

普惠金融方面,宁波银行坚持“践行普惠、服务实体”的理念。截至报告期末,宁波银行普惠型小微企业贷款余额及普惠型小微企业客户数较上年末增幅均超过25%。

绿色金融方面,宁波银行不仅优化机制,还推出绿色产品创新来服务低碳。截止2023年末,宁波银行绿色贷款全年增幅超过60%。

数字金融方面,宁波银行全面实施“专业化、数字化、平台化”的经营,推动商业模式迭代升级。2023年,宁波银行“鲲鹏司库”央企司库直连客户超过了50家,企业APP客户数突破30万家。

提升服务实体经济质效,降低融资成本

2023年,宁波银行紧紧围绕“专注主业、服务实体”的经营思路,推动高质发展的各项政策,通过免息贷款等多项补贴积极开展让利活动,支持实体经济,降低实体经济融资成本。

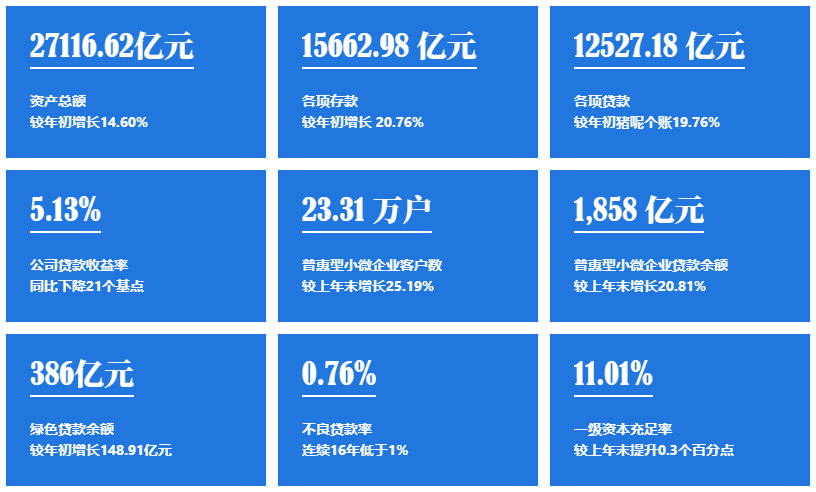

截至2023年末,宁波银行资产总额27116.62亿元,较年初增长14.60%;各项存款15662.98亿元,较年初增长20.76%;各项贷款12527.18亿元,较年初增长19.76%。

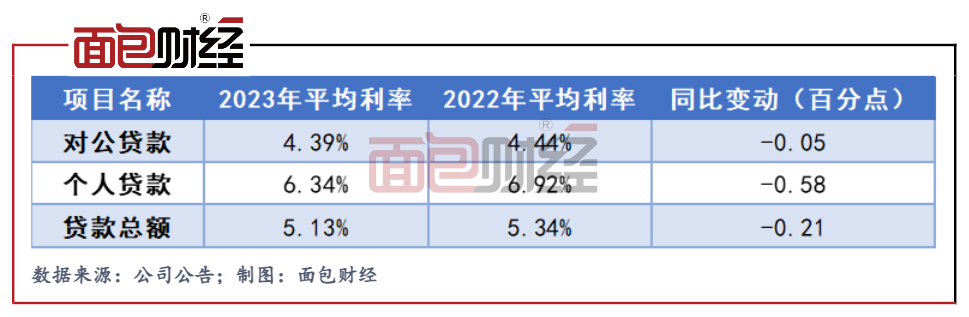

宁波银行在贷款规模提升同时,也在降低实体经济的融资成本。年报数据显示,宁波银行的贷款平均收息率在下降。

2023年,宁波银行贷款收益率为5.13%,同比下降21个基点。其中,对公贷款平均收益率4.39%,同比下降5个基点;个人贷款平均收益率6.34%,同比下降58个基点。

与此同时,宁波银行的资产结构也在不断优化,存贷款占比提升明显。数据显示,2023年,宁波银行贷款占比46.2%,较去年提升1.99个百分点;存款占比为62.42%,较上年末提升3.4个百分点。

普惠小微贷款及客户数量增逾两成

2023年,宁波银行坚持“践行普惠、服务实体”的理念,持续创新普惠金融产品,不断优化服务模式,对于普惠型小微企业贷款投放逐年上升。

年报数据显示,截至2023年末,宁波银行普惠型小微企业客户数23.31万户,较上年末增长25.19%;普惠型小微企业贷款余额1858亿元,较上年末增长20.81%。截至2023年末,针对小微企业的无还本续贷贷款余额370.2亿元,较年初增加32.1亿元。

此外,宁波银行还从战略层面、信贷投放政策、提供多样产品及优化线上流程四个方面扶持“小微企业”发展。

战略层面,宁波银行以民营企业、小微企业、实体经济为重点展业对象,精准匹配民营经济,拥有优质中小企业客户群。成立专门针对小微企业的业务条线“零售公司”。

信贷投放政策上,宁波银行持续加大对小微企业信贷支持力度,单列普惠型小微企业信贷额度,通过单列普惠小微信贷额度、下调内部资金转移价格等举措,鼓励贷款投放向小微企业倾斜、降低企业融资成本。

针对小微企业、民营企业票据结算较多的现状,宁波银行推出了“票据好管家”“易收宝”等赋能中小微企业经营的细分产品,为企业客户提供更为便捷的金融服务。

从优化线上流程来看,宁波银行及时响应监管号召,推广无还本续贷业务“转贷融”,优化操作流程,使得小微企业贷款业务无还本续货可线上操作,并取消了转贷次数限制,提升了贷款周转效率。

绿色贷款余额增逾六成,制造业贷款投放力度持续加大

绿色金融方面,宁波银行从优化机制及深化绿色产品创新两个方面推动绿色金融发展,服务低碳。

从优化机制来看,宁波银行首先构建了绿色金融总体规划,从完全激励约束机制等五个方面推动绿色金融发展。其次健全了绿色金融治理架构,从抉择层、管理层及执行层三个层级瑞东战略落地。最后宁波银行建立《宁波银行绿色金融授信政策》《宁波银行绿色金融管理办法》等完善绿色金融政策制度。

绿色产品创新方面,宁波银行在信贷投向上优先支持清洁能源、节能减排等领域的授信需求,同时积极探索创新绿色金融产品和服务模式,推出碳排放配额质押贷款、创新排污权抵押贷款、公益林补偿收益权质押贷款等绿色信贷产品,满足企业绿色发展需求,支持企业绿色发展。

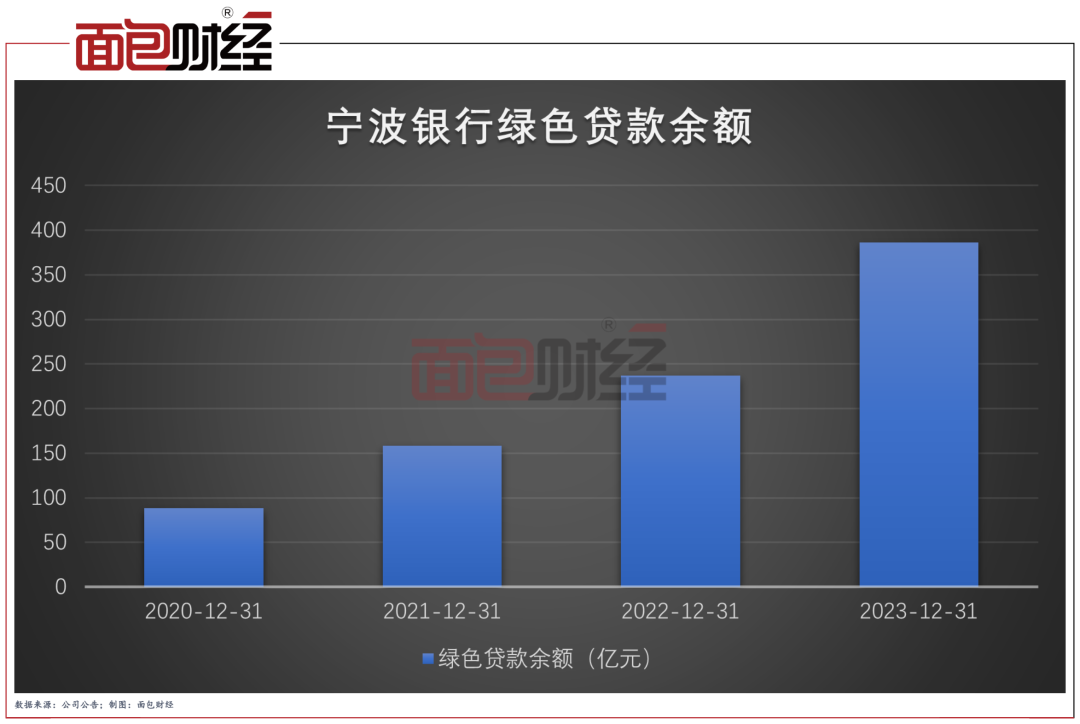

受益于机制的优化和产品创新,宁波银行的绿色贷款及绿色债券余额均有较大增长。

数据显示,2023年,宁波银行绿色贷款余额386亿元,较年初增长148.91亿元,全年增幅62.8%。宁波银行共承销发行6只绿色债券,帮助客户募集资金30亿元。截至报告期末,宁波银行绿色债券余额27.1亿元,涉及绿色债券63只,持有的境外绿色债券总额2.75亿美元。

此外,报告期内,宁波银行还独立主承全国首笔以数字人民币归集募集资金的绿色债券,牵头主承销全国首单绿色碳资产债券,落地了2023年浙江省首单绿色理财直接融资工具等,为企业可持续发展注入绿色金融功能。

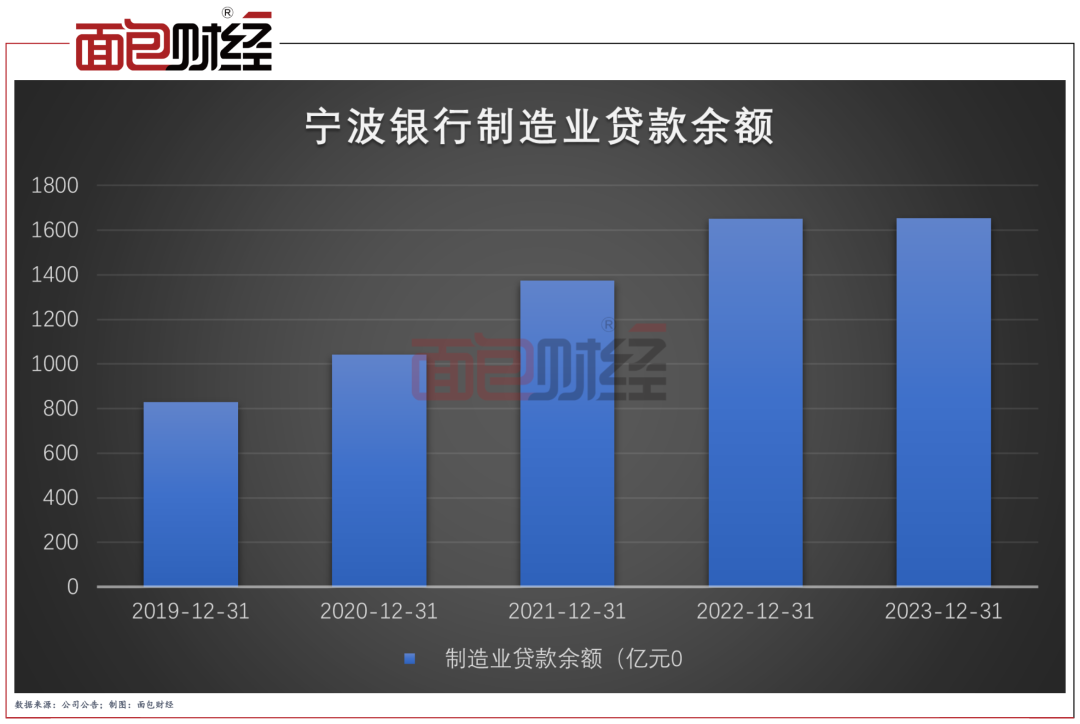

除了加大绿色金融支持力度,近年来,宁波银行对于制造业的投放量也持续增加。

制造业方面,年报数据显示,截至2023年末,宁波银行的制造业贷款余额为1653.69亿元,占贷款总额比重为13.2%,,较2019年末接近2倍增长。

数字金融:实施“专业化、数字化、平台化”经营

2023年,宁波银行全面实施““专业化、数字化、平台化”的经营,推动商业模式迭代升级。

宁波银行一方面运用“鲲鹏司库”“财资大管家”“票据好管家”“外汇金管家”“投行智管家”“政务新管家”等数字化方案,赋能客户的数字化转型。年报数据显示,2023年,宁波银行“鲲鹏司库”央企司库直连客户超过了50家,企业APP客户数突破30万家,财资大管家客户数突破1万家,年交易量突破10万亿。持续推进平台经营,

另一方面推出“波波知了”综合服务平台,为企业经营管理提供“14+2”的一揽子综合服务,实现了企业服务的简单化、政务服务的增值化。

此外,为持续提升专业化、数字化能力,宁波银行2023年业务及管理费用有所增长。数据显示,2023年,公司业务及管理费用240.12亿元,同比增长11.26%。

在持续加大对普惠金融、绿色金融、数字金融等投放力度的同时,宁波银行的业绩也在稳中提升。年报数据显示,2023年,宁波银行实现营业收入615.85亿元,同比增长6.4%;实现归母净利润255.35%,同比增长10.66%。

不良率优于行业水平,加强风险管理

宁波银行坚持“经营银行就是经营风险”的理念,不断完善全面、全员、全流程的风险管理体系,宁波银行的不良率始终在行业里处于较低水平。

年报数据显示,截至2023年末,宁波银行不良贷款率为0.76%,不良贷款余额94.99亿元。

值得一提的是,宁波银行已经连续16年保持不良率低于1%。

目前,宁波银行一方面通过利润增长、留存盈余公积和计提充足的贷款损失准备等方式补充资本。另一方面,宁波银行积极研究新型资本工具,合理利用外源性融资,进一步加强资本实力。2023年,宁波银行发行100亿元永续债,用于补充宁波银行其他一级资本。

截至2023年末,宁波银行资本充足率为15.01%;一级资本充足率为11.01%;核心一级资本充足率为9.64%,均满足监管要求。其中,一级资本充足率较上年末提升0.3个百分点。

在服务实体经济、各项指标均维稳向好的趋势下,宁波银行的市场地位正在稳步提升。在英国《银行家》杂志发布的“2023全球银行1000强”榜单中,按一级资本排名,宁波银行位列第82位,较上年提升5名。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47