2016年4月初,我刚开设微信公众号不久,便很积极地写作。当时股市的机会不多,人民币则经历了从2005-14年的九年升值之后开始贬值,故大家换美元的热情比较高。但美元真的很值得长期持有吗?我对于一致预期通常都持怀疑态度。于是我就写了一篇《换美元不如买黄金》。逻辑很简单:各国为了应对经济不振的难题,基本采取了超发货币的对策,美国也不例外,即货币的增速远超黄金产量的增速。

原本以为这一观点无可争辩,谁知留言中以批评居多。暗想这么简单的道理大家居然都没有想明白,又奋笔疾书,写了《再论换美元不如买黄金》,以为可以平息争论,谁知却引发更大的争议。

留言1:李总,历史上黄金两大周期都是短牛长熊,如何确定目前熊市已经走完?还有一个数据是,实物投资金需求量和金价走势拟合度较,一季度金价大涨,但实物投资金需求改善不大,那是否预示着金价上涨是不可持续的?

留言2:黄金只有消费属性,与货币没有关系了,只是不明白各国央行买那么多黄金干什么?

留言3:为何巴菲特不买黄金?因为黄金不能下崽,没有利息,持有它只有成本,其盈利全靠高价卖给别人。美国经济已经复苏,再来一个科技革命,黄金会休息十年。

留言4:美联储加息不是加一次,明年还会加息,美元还会走强。黄金还会疲软——某某教授说的。

留言5:黄金实物作为消费品可以长期持有,交易费用高,不能保值增值。黄金金融交易品种作为投资标的,波动性强,风险大,只有交易性机会。对吗?

正是因为有了这些质疑,我才开始认真研究黄金,越深入研究越觉得黄金作为一种避险和保值工具,或具有长期持有价值。于是2016年至今,从未间断地推荐黄金,通过探索黄金上涨的深层原因,有利于看透一些表象后面的本质。

看透货币超发背后的财政窘境

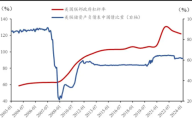

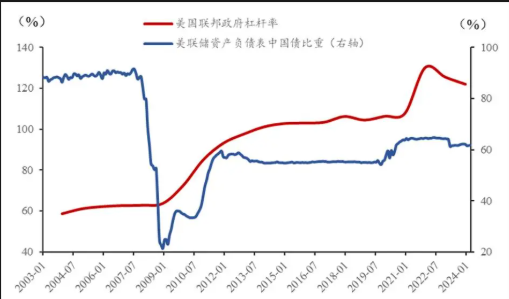

研究二战后的全球各国经济状况,发现面对经济下行压力,大部分国家采取的对策基本相同,通过财政部门发债来缓解经济失衡,然后让央行来购买国债,由此带来央行扩表,于是形成货币超发。这就是所谓的MMT(现代货币理论),或称为财政赤字货币化。

如美联储持有美国国债的比重超过美联储总资产的60%以上,日本央行则持有本国国债比重更多,而我国央行持有比重大约在4%左右,这是否意味着以后增持空间很大?

政府财政举债的目的是解决经济失衡问题,而经济失衡的原因往往是经济结构的扭曲,要么是贫富差距的扩大导致消费不振、产能过剩;要么是供给短缺导致通胀恶化;要么是资产泡沫破灭后引发的债务危机。

应对这些问题的最好办法,是推进经济体制改革或收入分配体制改革,但改革必然会促动利益,从而阻力很大,而通过货币超发的方式不直接促动利益,皆大欢喜。

从布雷顿森林体系解体、美元与黄金脱钩之后,新兴市场货币对美元整体贬值幅度达90%以上,而美元又对黄金贬值90%以上。

从上图中发现,1990年以来,只有瑞士法郎和新加坡币对美元是升值的,全球货币的普遍超发和贬值,使得人们对纸币泛滥的担忧进一步加深,增大了人们对黄金这样天然具有货币属性资产配置比例的需求。

因此,黄金上涨的长期逻辑应该是成立的。

看透比特币的本质:虚拟货币更像是虚拟资产

在过去这些年里,每次我推荐黄金,总有人提醒:比特币将取代货币,黄金将不具有货币属性,只剩下消费属性。

那么,我想问的是,比特币(Bitcoin)真的能替代黄金吗?从字面看比特币是货币,而且也具有货币的基本特征,如交易、结算和储备等,但它的最大问题是缺乏法定货币的相对稳定性。

如2016年11月末,比特币的价格只有742美元,2021年11月比特币的最高价到6.9万美元,而一年以后,它最低跌到了1.6万美元。2024年末,它又大涨超过10万美元,之后在大家的一片看好声中,回落到现在的8.5万美元。世界上哪一种货币具有如此大的波动性?

各国央行的货币政策都有一个基本目标,就是维持币值稳定,如果比特币成为一国货币,央行有能力做到币值稳定吗?如果企业或个人签订商业合同,把比特币(假设是合法的)作为支付、结算货币的占比会有多少?

比特币等加密货币,是一种使用分布式账本的区块链(Blockchain)技术开发出来的交易媒介,连特朗普在就任总统前都推出个人Meme币(迷因币)TRUMP(“特朗普币”),其妻子梅拉尼娅随后宣布,推出“梅拉尼娅币(MELANIA)”。

由于每个人都可以创设加密货币,就像每个人都可以设立公司并有可能上市一样,因此,加密币可能缺乏稀缺性和稳定性,但它们确实具有虚拟资产属性。

虚拟货币的历史不到20年,未来的命运如何,至少还得观察100年吧?但黄金成为货币至少有三千年以上的历史,如今仍是各国央行的贵金属储备。

此外,黄金与比特币之间不存在此消彼长的关系,甚至在过去十年里都呈现上涨趋势。

人类通常容易犯的错误是短视,这是人类的生理特征所决定的,因为我们的寿命短暂。在趋势外推时,总是给予当下过大的权重,总是不断地宣称自己正在迎接历史性、划时代的大拐点到来,误把浪花当成浪潮。

唐朝诗人刘禹锡一首诗中的两句话:千淘万漉虽辛苦,吹尽狂沙始到金。说明淘到金子要历经千辛万苦,太不容易了。但历经数千年变迁,黄金的货币属性已经难以撼动。

看透全球经济大趋势:高动荡、低增长

2019年我写了一篇文章《为何全球将进入低增长高动荡模式》,主要观点是,和平时间久了,就会出现社会和经济结构的扭曲、财富的分化和贫富差距的扩大,人类历史上遇到的诸多危机,大多不是通过自身改革来修复的,而是通过革命或战争推倒重来。

为何和平时间越久,社会和经济问题越多呢?

因为就像一个人年纪越大,器官就会老化,基础病就会越来越多一样。都说改革是一副良药,但为何改革成功的案例却极少呢?都说以后随着医疗水平的不断提高,人类寿命可以越来越长,因为各种器官都可以移植了,但终究还是属于量变(移植器官),而非质变(改变基因)。如全球超过100岁的人就极少了,超过110岁就十分罕见了。

当今世界,新兴经济体的增速普遍快于发达经济体,但总体看,增速都在下降。因为从二战结束到现在已经80年了,而一战结束到二战开始的间隔时间只有21年。这意味着全球患有“基础病”国家的数量越来越多,风险在加大,经济增速在放缓,震荡在加剧,如2020-2022年的三年疫情,2025年开始特朗普发起的全球性对等关税。

而黄金作为具有保值和避险功能的投资品,是高震荡、低增长时代最为合适的避险工具之一。

应该说,去年黄金的表现已经够强了,主要原因是各国央行增持黄金。增持的原因主要是担心美元信用问题,即对美国联邦政府的债务居高不下的担忧。2024年黄金是在美联储加息的背景下出现了大牛市,如伦敦金的全年涨幅超过25%。

截至2025年3月末,中国央行黄金储备量达到7370万盎司(约2292.33吨),较2024年底的2279.57吨增加了约12.76吨。这一增长是自2024年11月以来连续第五个月增持的结果,其中仅2025年3月单月增持规模为9万盎司。

2024年全年,我国央行累计增持黄金44.17吨,推动黄金储备量从年初的2235.40吨上升至年底的2279.57吨。结合2024年和2025年1季度数据, 我国央行累计增持黄金总量约为56.93吨。尽管如此,我国的黄金储备与我国的经济体量相比还是偏少。

今年一月特朗普再度当选总统以来,试图以对外加关税、对内减税、节省政府开支和减少对外援助等手段来改善财政状况,但由此对长期形成的国际国内秩序带来巨大冲击,更进一步引发国际社会对美元信用和美债信用的担忧,近日来美元指数暴跌、美债收益率高企,这又进一步促使黄金价格大涨。

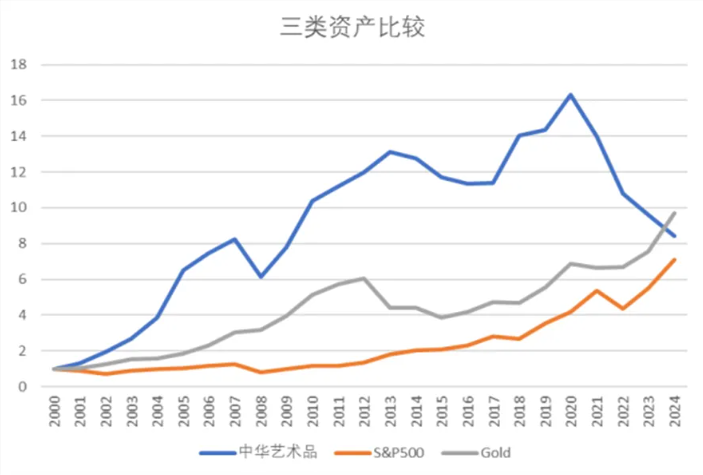

俗话说,乱世黄金、盛世珠宝。近年来全球艺术品、奢侈品价格走弱,但黄金价格逆势上扬。由于中国GDP对全球GDP的增量贡献都保持在30%以上,故2021年后中国房地产长周期的下行实际上对全球经济产生了明显影响,而这方面往往被大家忽视了。

2021年至今,我国艺术品价格指数跌幅超过40%,与房价平均跌幅或土地出让金收入的累计跌幅基本一致。

今年不到4个月的时间里,美国COMEX黄金价格的涨幅已经接近30%。那么,这轮黄金上涨还有多大空间呢?

从历史上看,黄金价格的上涨可以从1971年布雷顿森林体系解体后算起:1972年至1979年那一波牛市涨了1781.48%,之后20年下跌了69.51%,再之后的10年又上涨了644.3%。

最近一轮下跌是在2011年7月至2015年12月,COMEX黄金价格跌至1060美元/盎司,跌幅达到42%。

从2016年1月至今,黄金的涨幅已经达到2.12倍,上涨时间为9年零3个月。上涨时间已经不算短了,但涨幅远低于之前的两轮大牛市。如果说第一轮黄金大牛市是对美元与黄金脱钩的回应,那么,这轮黄金大牛市可否认为是对美元信用的担忧,或者是对美国作为横跨两个世纪全球霸主、其地位可能发生动摇的预期?

所有的猜测都不会有答案,历史的大拐点也不太可能被我们巧遇,但二战后持续80年的和平基础似乎不再稳固,全球性的结构性矛盾,包括社会、经济和政治都越来越突出。

于是黄金受到追捧具有一定的历史记忆性。

以上内容转自公众号《李迅雷金融与投资》, lixunlei0722