对冲基金悄然“爆雷”!风险越位达2020年3月崩盘水平 高盛:基本面经理人回报急剧恶化

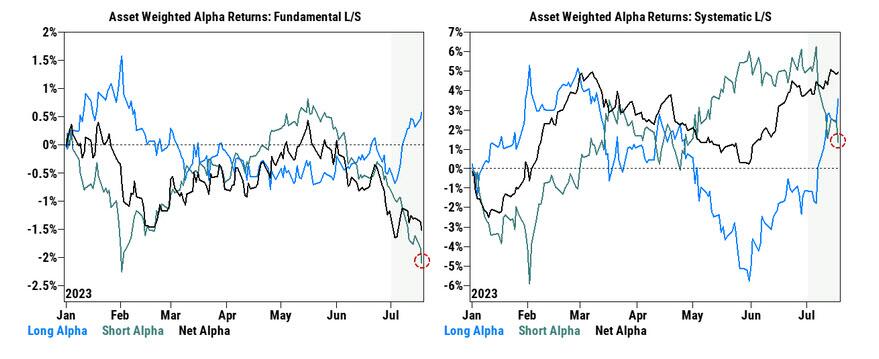

FX168财经报社(香港)讯 对冲基金发现突破头寸限制并被迫清算敞口,一场大规模亏损正在悄然发生。虽然多头一直在飙升,但最受欢迎的空头配对交易却飙升得更多。现如今,对冲基金风险越位达2020年3月崩盘水平。高盛表示,最近的表现不佳几乎完全是由基本面经理人策略的空方回报急剧恶化造成的。

高盛谈到这一场爆雷场景时指出:“换句话说,市场正在去杠杆化。”

亏损原因很简单,尽管对冲基金多头上涨30%,但做空最多的股票却飙升得更多。ZeroHedge评论称:“回想一下,几乎所有对冲基金都进行配对交易,它们通过总额为其净敞口提供资金,这意味着大多数多头都抵消了空头。问题在于,虽然多头一直在飙升,但最受欢迎的配对交易空头却飙升得更多。”

“人们可以看到,通过拉起一篮子对冲基金股票,减去最做空的基金。与纯多头交易不同,该指数今年迄今已下跌8%,而且下跌速度很快。”

这是什么意思?这意味着,虽然少数表现出色的人工智能(AI)相关股票今年表现出色,但典型对冲基金的其他部分却是一场彻头彻尾的灾难,周四的市场走势只是这种动态的最新例子。

高盛流量交易员迈克·华盛顿(Mike Washington)解释了发生的事情,他指出:“随着高空头兴趣的基金周三再次走高,无情的紧缩仍在继续。”

人们可以选择对冲基金风险敞口程度的指标,以及交易它与历史的相对关系。对冲基金上一次经历前所未有的缩减浪潮,是在2020年3月,也就是新冠疫情刚刚爆发的时期。

“所以问题是,强制清算,即市场全面缩减,又回来了,”ZeroHedge提到。

正如高盛所写的,由于空方收益急剧恶化,基本面回报率继续落后于市场基准,高频资金缩减开始扩大,管理人员在6月底左右开始经历空方阿尔法(Alpha)的显着破坏,这种趋势在7月份进一步恶化。”

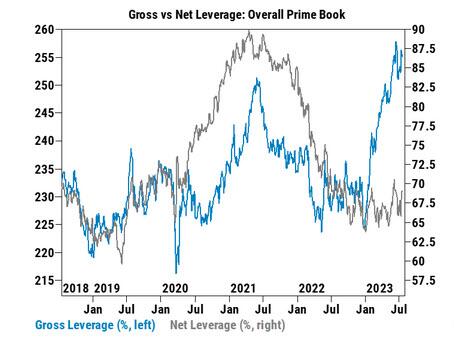

另一种理解正在发生的事情的方式是,随着对冲基金争先恐后地提取最后一份抵押品,通过将总风险敞口推至前所未有的水平,以维持相同的净风险敞口,总杠杆率现在实际上已经超出了图表。这是一个问题,因为如果流行的对冲基金交易的长期交易发生问题,即AI泡沫破裂,那将是一场历史性的大暴击。

(来源:ZeroHedge)

高盛大宗经纪业务信息指出,由于多头收益被空头损失抵消,基本面回报率继续落后于市场基准。“最近的表现不佳几乎完全是由基本面和系统策略的空方回报急剧恶化造成的。”

(来源:ZeroHedge)

“基本面经理人在6月下旬左右开始经历空方阿尔法大幅恶化,并且7月以来这一趋势更加恶化。在过去15天的基础上,累计基本面空头阿尔法目前为-1.5%,这是自2022年11月以来最糟糕的三周走势,”高盛补充。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26