温哥华2022年12月地产报告:销量同比降幅超50%,全年销量同比降幅超三成

本文转载自房大师

在大流行期间看到创纪录的销售和价格之后,大温哥华地区的房地产市场在2022年看到了这一年时间里买卖双方的谨慎。原因是加拿大央行持续与通货膨胀作斗争导致借贷成本上升。

(图片来源:REBGV)

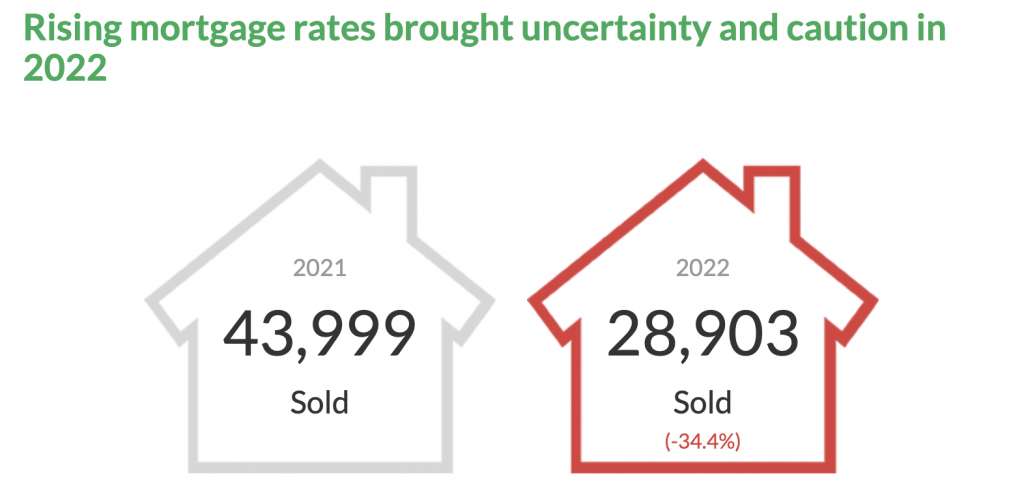

大温哥华房地产委员会 (REBGV) 报告称,2022年大温哥华地区的住宅销售总量为28,903套,比2021年的43,999套下降 34.3%,比2020年售出的30,944套下降6.6%。

2022年12月的销售额比过去10年的同期平均销售额低13.4%。

大温哥华房地产委员会 (REBGV) 的经济与数据分析总监Andrew Lis在报告中写道:“2022年我们市场的头条新闻都是关于通货膨胀和加拿大银行通过迅速提高政策利率使通货膨胀率回到目标的努力。我们预计这个故事将继续成为 2023 年的头条新闻,因为通货膨胀压力仍然存在在加拿大坚持不懈,”

(图片来源:REBGV)

2022年,大温哥华地区Multiple Listing Service® (MLS®) 的房屋挂牌量达到53,865套。与2021年挂牌的62,265套房屋相比,下降了13.5%,与2020年挂牌的54,305套房屋相比,下降了0.8%。

去年的上市总数比该地区的10年平均水平低3.2%。

目前在大温哥华地区 MLS® 系统上挂牌出售的房屋总数为7,384套,与2021年12月(5,236 套)相比增加了41%,与2022年11月(9,179 套)相比减少了19.6%。

目前,大温哥华地区所有住宅物业的 MLS® 房屋价格指数综合基准价格为$1,114,300加元。这比2021年12月减少了3.3%,比2022年11月环比减少了1.5%,比过去六个月减少了9.8%。

总监Lis在撰写报告中表示,数据显示加拿大央行决定在2022年的八个利率公布日期中的七个日期提高政策利率,这已转化为房屋销售活动的下行压力,并在较小程度上影响了大温哥华的房价。

对于2023年加央行是否会持续加息,以及加息对房市的影响,Lis表示说:“虽然许多经济学家和预测者一致认为加拿大央行可能接近本次紧缩周期的尾声,但由于最新的通胀数据并未显示出迅速减弱的迹象,因此利率可能会维持在高位的时间比之前预期的更长。”

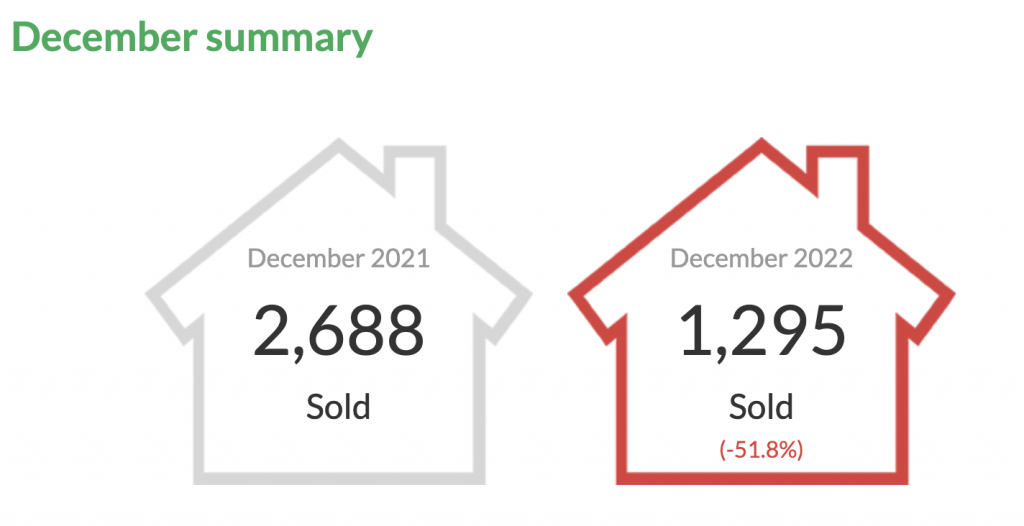

2022年12月,大温哥华地区的住宅销售总量为1,295套,比2021年12月的2,688套同比大幅下降了51.8%,比2022年11月售出的 1,614套环比下降了19.8%。

12月的销售额比过去10年12月的平均销售额低了37.7%。

(图片来源:REBGV)

2022年12月,在大温哥华地区的 MLS® 上新挂牌出售的独立屋、联排别墅和公寓物业有1,206处。与2021年12月挂牌的1,945 处房源相比,同比下降了38%。与2022年11月的3,055处房源相比,环比下降超一半,下降幅度为60.5%。

对于所有房地产类型,2022年12月的售挂比为17.5%。按房产类型划分,独立屋的售挂比为12.3%,联排别墅的售挂比为 19.5%,公寓的售挂比为21.7%。

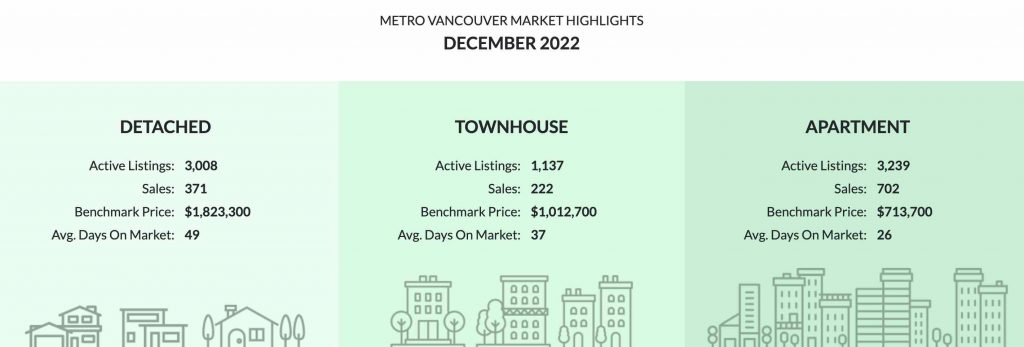

2022年12月的独立屋销量达到371套,比2021年12月记录的794套下降了53.3%。独立屋的基准价格为$1,823,300加元。这比2021年12月的基准价格同比降价了5.1%,比2022年11月的价格环比降价了1.8%。基准价格在过去六个月下降了11.4%。

2022年12月公寓的销量达到702套,与2021年12月的1,464套相比下降了52%。公寓的基准价格为$713,700加元。这与2021年12月的价格相比涨价了1.7%,与2022年11月相比环比小幅降价了0.9%。公寓基准价格在过去六个月累计降价了6.9%。

2022年12月的联排别墅销量总计222套,与2021年12月的430套相比下降了48.4%。联排别墅的基准价格为$1,012,700加元。这比2021年12月的基准价格小幅降价了0.2%,比2022年11月的价格环比下降了1.5%。在过去六个月里,联排别墅的基准价格累计下降了9.2%。

(图片来源:REBGV)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26