【A股收市】中国重返投资视野!港股爆发小米成焦点 等待当局更多刺激出台

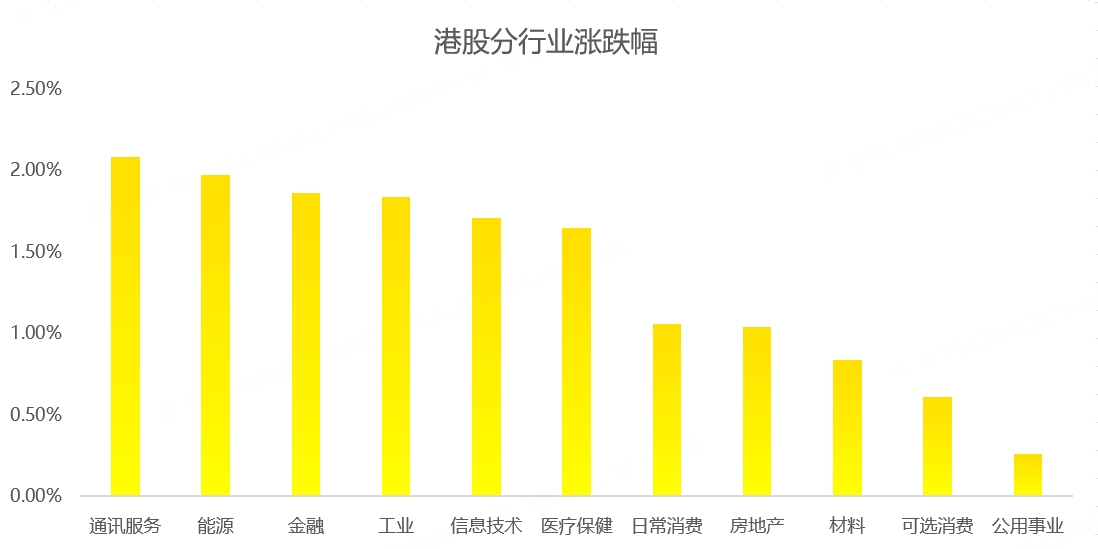

FX168财经报社(亚太)讯 周二(4月2日)中国股市基本持平,因制造业活动数据改善,投资者情绪低迷,预期当局将出台更多刺激措施来支撑经济。香港股市上涨,能源和科技股领涨。

A股三大指数早间探底回升,午后窄幅震荡。截至收盘,沪指报3074.96点,跌0.08%;深成指报9586.95点,跌0.62%;创指报1860.49点,跌0.62%。#A股收盘#

板块方面,染料、固态电池、油服工程板块涨幅居前,文生视频、CPO概念、铜高速连接板块跌幅居前。

个股方面,周期股集体走强,其中染料股大涨,七彩化学、亚邦股份、世龙实业等涨停;有色金属概念股持续活跃,北方铜业、精艺股份涨停;油气股表现活跃,准油股份涨停。钛白粉概念股震荡走强,金浦钛业涨停。固态电池概念股午后大涨,三祥新材、东方锆业、利元亨等涨停。下跌方面,AI概念股集体调整,罗博特科20CM跌停,华策影视跌超10%;低空经济概念股午后回落,光启技术跌停,万丰奥威一度跌停。

总体来看,个股跌多涨少,超2900只个股下跌。沪深两市今日成交额9676亿,较上个交易日缩量317亿。

北向资金全天净卖出16.18亿,其中沪股通净卖出15.03亿元,深股通净卖出1.15亿元。

假期结束后,香港股市恢复交易,中国内地股票持稳,追赶在岸市场在经济数据乐观后出现的涨幅。

小米在香港成为关注的焦点,这家电子产品制造商上周推出的运动型电动汽车引起外界的强烈兴趣,其股价飙升了16%。

可以肯定的是,恒生国企指数目前仍较去年股市重新开盘时创下的高点下跌约23%。更可持续的反弹可能取决于一系列因素的综合作用,从北京方面成功解决房地产问题,到进一步财政或货币宽松的力度,以及中美紧张关系的缓解。企业收益也好坏参半,投资银行不愿对市场进行重新评级。

这轮涨势的延续让一些投资者的观点更加可信,即中国股市在经历了长达一年的暴跌后已经触底反弹,政策支持将足以重振经济。拉扎德资产管理公司、宏利投资管理公司和Candriam Belgium NV等全球基金纷纷转向中国,同时在印度股市创纪录上涨后削减对印度股市的敞口。

Kingston Securities Ltd.研究主管Dickie Wong说:“我坚信在岸和香港股市已经触底反弹,反弹可能会持续到第二季度。估值真的很便宜,仓位仍然很轻,我们只需要更多的政策催化剂来提振市场情绪。”

除了强劲的出口和不断上涨的消费者价格,制造业数据是最新的经济复苏迹象,增强了外界对该国今年实现5%左右雄心勃勃的增长目标能力的乐观情绪。

在亚洲地区,摩根士丹利资本国际除日本外亚洲股指上涨0.67%,而日本日经225指数下跌0.15%。

“随着美国市场预期回报的降低,投资者可能会寻找像中国这样估值更佳的地方,”Gaoyu Securities Ltd.执行董事托Thomas Ip说,他对市场持谨慎乐观态度,并预计今年内会出台更多的刺激政策。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47