双底衰退来袭?华尔街日报:中国对经济仍过于自信 经济或处于更糟糕的边缘

FX168财经报社(北美)讯 华尔街日报周一(7月31日)撰文称,中国经济要么在大流行后的正常疲软期挣扎,要么处于更糟糕的边缘:一轮破坏性的通货紧缩和双底衰退。

文章指出,周一公布的中国官方7月份采购经理人指数(PMI)强化了后者的观点。但中国领导层似乎仍倾向于观望:加大对电动汽车等受青睐行业的支持,在不动用货币和财政大枪的情况下鼓励企业家。这种过度自信最终可能让中国付出代价。

(截图自华尔街日报)

看涨的理由基本上可以归结为:大约半年前,中国刚刚从新冠疫情的封锁中走出来,家庭收入仍在反弹,其他国家的劳动力市场在疫情后也花了很长时间才站稳脚跟。

上周一的中共中央政治局公报指出,经济复苏正以曲折、波浪式的方式发展,但长期前景依然光明。公报似乎基本上采取了这种立场——建议出台更多政策支持,但没有推出任何重大声明。

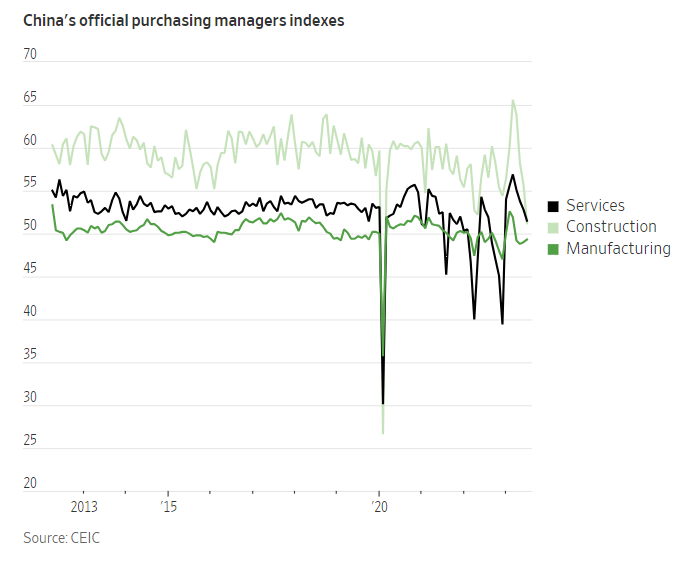

的确,以疫情前的标准来看,中国目前的疲软,尤其是服务业的疲软,看起来很特殊,这意味着任何形式的均值回归,就像许多其他大型经济体在疫情后最终发生的那样,都将使中国经济的基础更加坚实。数据提供商CEIC的数据显示,7月份中国服务业PMI为51.5,为去年12月以来的最低水平,比2012年初新冠疫情前的平均水平低近两个完整点。7月份建筑业PMI仅为51.2,而新冠疫情前的平均水平约为60。

(来源:CEIC)

当然,看跌的观点是,中国目前发生的情况与其他大型经济体在新冠疫情后的经历完全不同。中国房地产行业正处于严重低迷状态。开发商仍然面临财务压力,穆迪分析指出,在其评级的高收益中国房地产开发商中,6月份有72%的开发商流动性不足,而且项目的融资渠道已经崩溃。出口曾在2021年和2022年帮助减轻了房地产低迷的损害,然而随着欧洲的挣扎和大流行时代的电子繁荣消退,其再次下降。

从某些方面来看,中国家庭现在比美国家庭负债更多,他们在承受着各个方面的债务压力。与其他主要经济体相比,它们经历了更长时间的疫情限制和封锁。他们最重要的资产,住房又开始贬值了。在过去的几年里,政府一直在打击创造就业机会的一些关键驱动因素:互联网平台行业和营利性教育行业。

在这种情况下,对企业家和消费者的口头支持可能不足以扭转局面。可能需要一些更雄心勃勃的措施:直接向家庭转移财政,大幅改善中国微不足道的社会保障网络,或者令人信服地回归雄心勃勃的、对市场友好的改革议程。

危险在于,中国政府将当前的经济问题误认为是暂时的,而出口和建筑业的进一步疲软将开始再次拖累整体劳动力市场。目前已经出现了一些警告信号。7月份,中国建筑业PMI中的就业分项指数降至45.2,为去年12月以来的最低水平,而工厂就业分项指数也略有下降。

文章最后指出,中国政府未来几个月的措施可能对未来几年中国经济的走向至关重要。然而,目前中国的领导层似乎仍然满足于在夏日炎炎中静观其变,并期待着最好的结果。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26