AMD股价下跌2.36%创新低,数据中心业务不及预期,分析师下调目标价

AMD股价下跌2.36%创新低,数据中心业务不及预期,分析师下调目标价

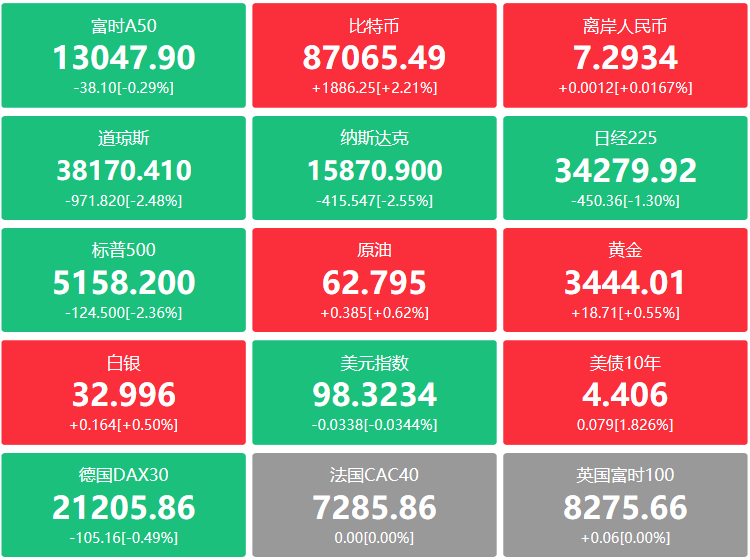

AMD股价表现

根据TodayUSstock.com报道,当地时间2月7日(周五),美国半导体公司 AMD(美国超微公司,AMD.US) 股价下跌 2.36%,收于2023年11月以来的最低水平。

相比之下,同期 费城半导体指数 上涨超过20%,而AMD的主要竞争对手 英伟达(NVIDIA) 的股价则飙升了160%。尽管AMD在GPU(图形处理器)领域对英伟达构成竞争,但股价表现却远远落后。

数据中心业务表现

AMD周二发布的2024年第四季度业绩报告显示,其 数据中心事业部营业额 创季度新高,达 39亿美元,同比增长 69%,但低于市场预期的 41.2亿美元。

AMD首席执行官 苏姿丰(Lisa Su) 表示,随着市场对高性能计算和人工智能(AI)需求的增长,AMD将在2025年继续推动创新和增长。

分析师观点与市场反应

业绩公布后,多家投行分析师下调了AMD的股价预期,认为公司在AI市场缺乏明确的增长指引。

| 分析师 | 机构 | 观点 |

|---|---|---|

| Ted Mortonson | Robert W Baird & Co. | “如果你在寻找未来六个月的催化剂,那么她(苏姿丰)并没有给你。” |

| Matt Wittmer | Allspring Global Investments | “缺乏人工智能指南是一个危险信号,但市场上有这么多资金,AMD仍有参与的空间。” |

Mortonson指出,AMD在AI市场的策略仍不清晰,而英伟达在行业内遥遥领先,可能会限制AMD芯片的采用速度。他将AMD目前的状况比作“dead-money call”(价值极低的看涨期权)。

Wittmer则持更为乐观的态度,认为即使AMD在技术层面不是市场的首选,市场规模足够庞大,只要AMD能获得 15%的市场份额,依然能带来可观收入。

编辑总结

AMD股价下跌至近三个月新低,表现远逊于费城半导体指数和英伟达。

数据中心业务收入创季度新高,但未能达到市场预期,反映出增长仍面临挑战。

投行分析师下调目标价,指出AMD缺乏清晰的AI市场发展策略,而英伟达的市场领先地位可能进一步压制AMD的竞争力。

部分投资者认为市场机会仍然存在,AMD若能获取一定市场份额,仍有增长潜力。

核心名词解释

GPU(图形处理器): 专门用于图像渲染、人工智能计算等任务的处理器,AMD和英伟达是主要供应商。

数据中心业务: AMD的重要增长领域,主要提供用于AI计算、高性能计算(HPC)等用途的芯片。

费城半导体指数: 追踪30家主要半导体公司的股价表现,是衡量半导体行业走势的重要指标。

Dead-money call: 形容缺乏短期催化剂、股价可能长期低迷的股票。

2024年相关大事件

2024年1月: AI芯片市场竞争加剧,英伟达发布最新H200 GPU,市场反响热烈。

2024年2月: AMD公布财报,数据中心业务增长但未达预期,股价下跌。

专家点评

“AMD需要更清晰的AI芯片发展战略,否则市场对其增长前景仍持观望态度。”——John Smith,半导体行业分析师,2024年2月

“即便在当前竞争格局下,AMD仍有机会,只要能稳住市场份额,就能带来长期价值。”——Emily Carter,投资策略师,2024年2月

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56