360数科赴港二次上市,定位金融行业赋能者

11月18日,360数科赴港二次上市今日正式开启招股。受行情回暖带动,360数科美股股价已经在11月份上涨近50%,表现优异,这次在港股上市也有望有不错的表现。我们看看360数科的基本面情况。

根据招股书,360数科是一家成立于2016年的中国信贷科技平台,提供全方位的科技服务,包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配及贷后服务,并以360借条应用程序为主要用户界面。

业绩持续增长,定位行业赋能者

360数科美股也已经发布了其2022年Q3财报,呈现了持续增长的态势。根据Q3财报,截至9月底,公司前三季度实现净利润约31.38亿元,在贷余额为1600亿元,同比增长20%,总贷款促成规模达3078亿元,同比增长18.3%。截至9月底,公司累计获批授信额度的用户累计数目达4300万人,累计借款人数达2630万人,同比增长12.9%,第三季度累计注册用户首次突破2亿。此外,跟公司合作的金融机构合作伙伴累计数目增加到141个,天津金城银行继续成为该公司最大的金融机构融资合作伙伴。随着客群的不断优化,360数科的发展将会更加稳健,盈利能力也将保持高位,预计全年净利润将达到42.4亿元,而随着规模的不断增长,公司的利润也将不断提升。

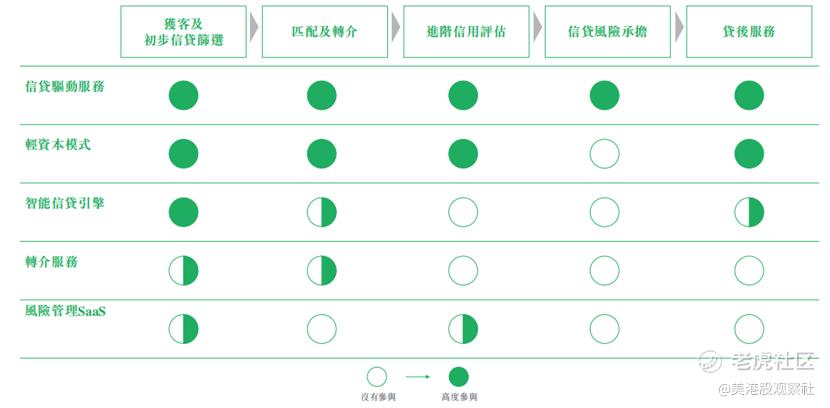

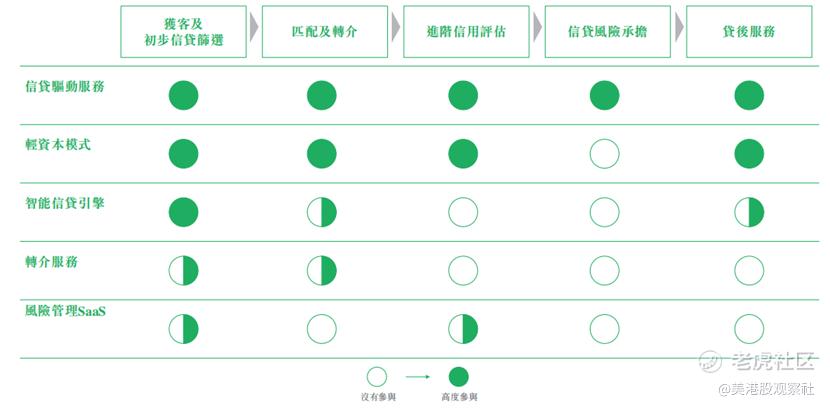

360数科的价值主张是通过科技创新连接金融机构与借款人,革新信贷服务,让消费者及小微企业更容易获得信贷服务,同时在贷款生命周期的不同阶段赋能金融机构。所以,360数科正成为金融行业的赋能者。在服务模式上,360数科的赋能特性能够得到明显的体现。360数科的服务模式包括信贷驱动服务和平台服务,其中,信贷驱动服务为潜在借款人与金融机构进行匹配,赋能金融机构获得借款人、进行信用评估、资金匹配及贷后服务,服务贷款过程的所有环节,而平台服务包括轻资本模式下全方位的助贷及贷后服务、智能信贷引擎(ICE)模式下为金融机构合作伙伴提供的智能营销服务、转介服务及风险管理SaaS,在不同环节赋能金融机构。轻资本模式下公司不需要承担信贷风险,经营策略可以更加灵活,目前这部分业务增长迅速,截至2022年上半年,公司轻资本模式下的合作金融机构增加到56家,撮合的贷款规模占总规模的比例已经超过一半,达到54.8%,成为主要的增长动力。

市场空间大,360数科竞争优势明显

360数科目前聚焦于消费信贷和小微企业信贷市场,这两个市场存在巨大的供需不平衡,增长空间大。从需求端来看,消费者和小微企业的贷款需求通常比较紧急,而且在贷款本金金额、期限、提取贷款频率及还款安排方面也更灵活,但是由于他们的信贷记录有限,往往很难及时地从传统金融机构中获得贷款,所以这部分有待满足的需求非常大。而对于传统金融机构来说,他们需要平衡风险和收益,需要在控制风险的基础上将信贷业务扩大到这些需求者上面,因此也就需要行业赋能者的参与,来帮助传统金融机构进行信贷业务的开展。目前,在行业赋能者的驱动下,消费信贷和小微企业信贷市场正经历快速增长,根据艾瑞咨询的数据,按在贷余额总额计算,2021年,中国消费信贷科技市场规模达到5.2万亿元,2017年到2021年的年复合增长率达到38.2%,预计到2026年将达到8.1万亿元,而小微企业信贷市场规模增长更快,2021年达到6.0万亿元,2017年到2021年的年复合增长率达到49.5%,预计到2026年达到27.6万亿元,将大幅超过消费信贷市场。

对于行业竞争者来说,360数科作为行业头部公司具有明显的优势。首先,在经历了一系列的监管整治之后,中小平台大量清退,政府在发放消费信贷科技市场经营的所需许可及执照上更加谨慎,行业已经形成一定的进入壁垒。同时,对于部分由互联网巨头支持的信贷科技平台而言,为降低监管压力,它们也在缩减其过度杠杆化业务的规模,这为其他市场参与者创造了满足外溢需求的机遇,而360数科长期积累的科技能力和客户粘性更加强大,在数据分析、信用评估和风险管理等方面更加有经验,也更加了解用户及金融机构,建立了庞大的用户群体及广阔的金融机构合作伙伴网络,竞争优势也就更加明显。

在技术方面,360数科具有强大的技术及创新能力,2021年获得了Asset Asian Awards颁发年度金融科技奖。公司已经形成了一支庞大的研发团队,研发团队占僱员总数的36.5%,而且研发费用保持快速增长,2020年、2021年以及2022年上半年,公司的研发费用增速分别为40.9%、35.5%及58.8%。目前360数科开发了智能风控、智能语音、智能营销及智能催收等贯穿营销、客服到风控、贷后管理业务全流程的智能系统,能够有效地推动业务拓展,同时控制风险,获得持续的增长机会。

政策确定性提高,估值有待提升

过往P2P的野蛮生长引发了监管的强烈收紧,但是,在经历了一系列整顿、清退之后,互联网金融的发展方向得以明确,监管政策也逐渐明确行业的发展方向。2020年7月银保监会颁布实施《商业银行互联网贷款管理暂行办法》,初步建立了银行互联网制度框架, 充分肯定了助贷市场和机构的作用。2021年3月全国人大十四五规划中明确表示要稳妥发展金融科技,加快金融机构数字化转型,2022年1月,人民银行发布《金融科技发展规划(2022-2025年)》,要求以加快金融机构数字化转型、强化金融科技审慎监管为主线,注重金融创新的科技驱动和数据赋能。

近期,在11月份,银保监会主席郭树清在《党的二十大报告辅导读本》中发表《加强和完善现代金融监管》署名文章提到,“坚持金融创新必须在审慎监管的前提下进行,对互联网平台金融业务实施常态化监管,推动平台经济规范健康持续发展。”这一表态进一步明确了互联网平台金融业务的监管方向,监管的确定性进一步提高。

但是,由于前期监管的收紧,同时在中美审计监管的压力下,互联网助贷机构的估值遭到大幅打压,360数科目前美股的PE估值仅有3.7倍,而目前的银行估值中位数都有4倍,考虑到互联网助贷机构的科技属性和成长属性,监管政策也逐渐明确,360数科目前的估值明显被低估。而对比海外信贷科技公司,以同样美股上市的AI贷款平台Upstart为例,Upstart在今年已经陷入亏损,而360数科依然保持较好的盈利水平,360数科应该有更高的估值,但是从PS估值来看,Upstart有1.70倍,而360数科仅有1.08倍,处于明显低估的水平。另一方面,作为金融科技公司,在其他公司为盈利挣扎的情况下,360数科还给股东带来了不菲的股息回报,目前的股息率达到6.32%,要超过大多数科技公司,这也说明了360数科长期的投资价值。所以,总的来看,360数科此次港股上市还是非常有希望获得不错的表现的。

$360数科(QFIN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56