理财产品再迎“破净潮”,多家理财子喊话安抚!专家:广大投资者不必过于担心

最近,受债市波动影响,部分理财产品净值出现回撤。根据Wind数据,截至11月16日,银行理财破净数量达到1689只,较11月10日上升399只,11月10日后公布净值的13582只产品中,最近一周有7722只产品录得负收益,占比达到59.29%。

在此情况下,多家理财子公司纷纷作出回应以安抚投资者。工银理财表示,将积极研判市场,做好产品净值管理,继续控制整体久期,同时持续加大估值稳定资产的投资比例。中银理财表示,将坚持稳健策略,尽最大努力追求回撤控制。杭银理财也认为,对于投资者已经持有的中短期固收类产品,基于中长期的债市判断,无需过于担忧当前短期的市场波动,可以继续持有以待债券市场企稳。

债市波动致部分理财产品净值回撤

由于债券是理财产品特别是固定收益型理财产品的重要投资资产,因此债券价格波动直接影响着银行理财产品净值的波动。招联金融首席研究员董希淼表示,“受多种因素影响,近期债券价格出现了较为明显的下跌。在这种情况下,投资经理和投资者加快卖出债券、赎回产品,一定程度上产生了“踩踏”效应,加剧了市场波动与传导。”

数据显示,11月16日,10年国债收益率上行至2.86%,3年国债收益率上行至2.49%,国债期货10年期主力合约下跌0.27%,5年期下跌0.31%。

谈及债市波动的原因,光大银行金融市场部宏观研究员周茂华解释主要受几方面因素叠加影响:一是市场流动性有所收敛,此前债券利率较低,是因为市场流动性较高;二是近期股市和债市“跷跷板”关系比较明显,近期市场投资者对经济前景更加乐观,国内股市气氛变化,不排除部分债市赎回的资金可能流入了股市,这就导致偏债理财杀跌,偏股型的则更为有利。

明明债券研究团队分析导致债市出现大跌的原因主要有:第一,央行、银保监会出台具有标志意义的政策救助房地产市场;第二,市场对于资金面的担忧有所加剧;第三,疫情防控政策的调整带来的复苏交易。除此以外,还与交易配置的操作因素有关,可能是因为部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产。

展望后市,周茂华认为,整体而言,这种短期的剧烈波动不可持续,市场将逐步常态,由于国内经济正处于复苏阶段,财政、货币政策支持实体经济恢复的力度不会减弱,加之央行呵护经济复苏,市场流动性有望保持合理充裕,目前市场环境下,也不支持市场利率大幅上升。同时,在目前我国基本面环境下,债券短期价格下降,相应债券资产配置吸引力上升,也会吸引部分资金流入。

多家理财子公司纷纷喊话安抚投资者

事实上,今年3月底,在股债双杀的背景下,银行理财产品也曾出现过一波“破净潮”。3月份全市场有3600只银行理财产品录得负收益,破净银行理财产品达到1200只,破净的产品占总产品数量超过13%。

近期债券市场出现一定幅度调整,导致部分理财产品净值再次出现不同程度的回撤。面对突如其来的净值波动,多家理财子公司纷纷喊话投资者“市场涨跌有时,要理性看待市场波动,无需过度恐慌担忧”。

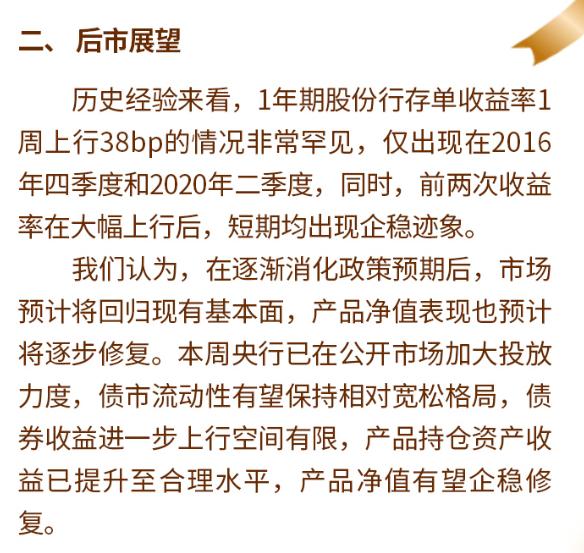

(杭银理财公众号文章截图)

11月16日,杭银理财微信公众号发文对债券市场进行分析展望。杭银理财表示,在逐渐消化政策预期后,市场预计将回归现有基本面,产品净值表现也将逐步修复。本周央行已在公开市场加大投放力度,债市流动性有望保持相对宽松格局,债券收益进一步上行空间有限,产品持仓资产收益已提升至合理水平,产品净值有望企稳修复。

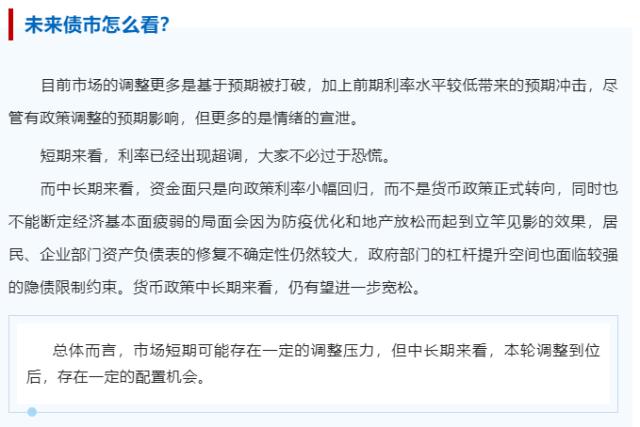

(中邮理财公众号文章截图)

中邮理财也于当日表示,目前债券市场的调整更多是基于预期被打破,加上前期利率水平较低带来的预期冲击,尽管有政策调整的预期影响,但更多的是情绪的宣泄。民生理财认为,对于债市不必过于悲观,主要原因在于居民和企业实际融资需求未见拐点,政策持续在稳增长、宽信用方向发力,包括居民消费端的刺激政策、地产供给侧需求侧的优化政策、制造业投融资支持政策等,都需要低利率环境延续,以引导融资需求上升,支持实体信用修复。

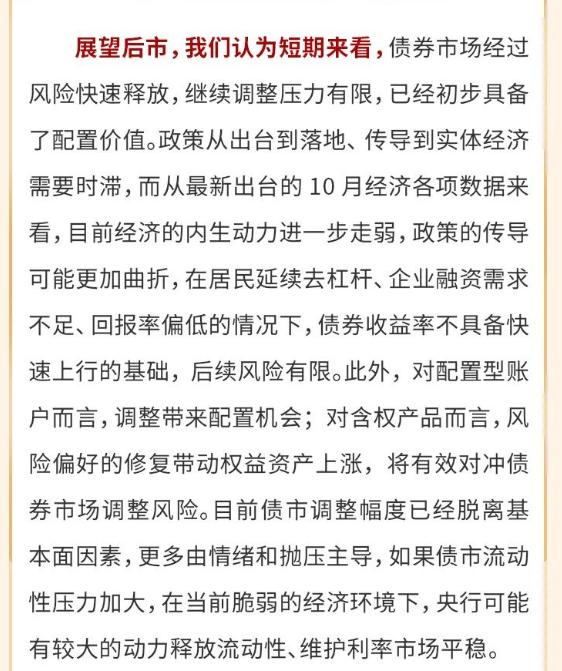

(兴银理财公众号文章截图)

兴银理财分析,短期来看,政策从出台到落地、传导到实体经济需要时滞,而从最新公布的10月经济各项数据来看,债券收益率不具备快速上行的基础,后续风险有限。兴银理财建议,如果投资者近期有流动性需求且风险偏好较低,可以选择现金管理类产品。如果投资者已持有对应的理财产品,快跌后无需过于悲观,可耐心静待市场企稳。

专家:广大投资者不必过于担心

2022年是银行理财全面净值化转型元年,截至2022年6月底,净值化比例已经达到了95.09%,基本接近完成,刚兑产品不再,但是投资者心理预期短期内难以改变,客户对于净值未能达到业绩基准的情况短期尚可接受,但若是跌破净值或短期内急跌,则会打破很多客户的心理防线,引发赎回行为。

不过,业内专家表示,“总体而言,银行理财产品还是比较稳健的,广大投资者不必过于担心。”

对于银行和理财公司而言,董希淼认为,重要的是要做好三个方面工作:一是不断提高自身投研能力。加快引入具有较强投资研究能力的投研人才,增强投资经理对宏观形势和金融市场的研判水平,使投研能力更好地与市场变化和客户需求相匹配。

二是要做好投资者的分层服务。在加强风险评测的基础上,向不同的投资者提供不同风险等级、期限的理财产品。如果投资者对理财产品净值回撤比较敏感,理财产品应进一步平衡好稳健性和收益性,更加突出稳健性。

三是要加强和改进投资者教育。在提高投资者金融素养的基础上,引导投资者全面看待市场变化,理性对待理财产品净值波动,保持良好的投资心态,做价值投资者和长期投资者。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47