10月经济数据点评——经济整体回落,更多政策扶持在路上?

一.10月经济数据(投资、消费、工业)总览

2022年11月15日,国家统计局公布今年10月主要经济指标。

投资:1-10月固定资产投资同比增速为5.8%,1-9月为5.9%。其中10月单月同比增长5.0%,前值6.5%。1-10月制造业投资同比增速为9.7%,1-9月为10.1%。其中10月单月同比增长6.9%,前值10.7%。1-10月房地产投资同比下降8.8%,前值为-8.0%。其中10月单月同比下降16.0%,前值-12.1%。1-10月基建投资同比增速为8.7%,前值8.6%。其中10月单月同比增长9.4%,前值10.5%。

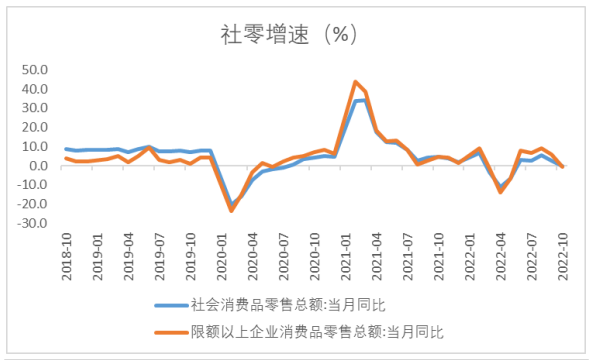

消费:10月社会消费品零售总额同比下滑0.5%,前值2.5%。较上月继续回落3个百分点。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。

工业:10月全国规模以上工业增加值同比增长5.0%,前值6.3%。较上月回落1.3个百分点。

二. 10月经济数据(投资、消费、工业)点评

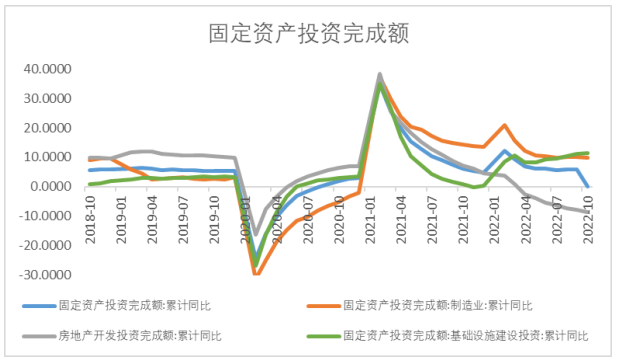

1. 固定资产投资

1-10月份,全国固定资产投资累计完成额(不含农户)471459亿元,同比增长5.8%,前值为5.9%,比1-9月份减慢0.1个百分点。其中10月单月同比增长5.0%,前值6.5%。结构上看,只有基建还保持着一定韧性,而制造业和房地产投资成为了主要拖累项。

数据来源:Wind,格上研究整理

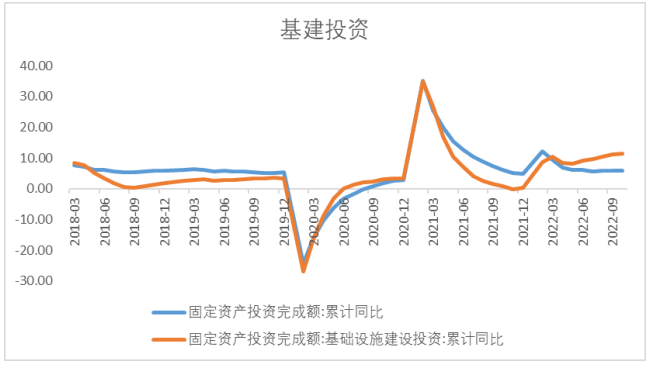

基建

1-10月基建投资同比增速为8.7%,前值8.6%。其中10月单月同比增长9.4%,前值10.5%。单月同比较 9 月有所收窄,但仍保持高位运行。这主要与国常会提出依法用好5000多亿元专项债地方结存限额,并在10月底前发行完毕有关。总的来说,基建在2022年对经济起到了支撑的作用。不过目前今年的专项债已经发行完毕,后续资金支持力度的减弱可能会使基建投资出现放缓。这就需要关注政策性金融工具和2023年专项债是否会提前下发。

数据来源:Wind,格上研究整理

制造业

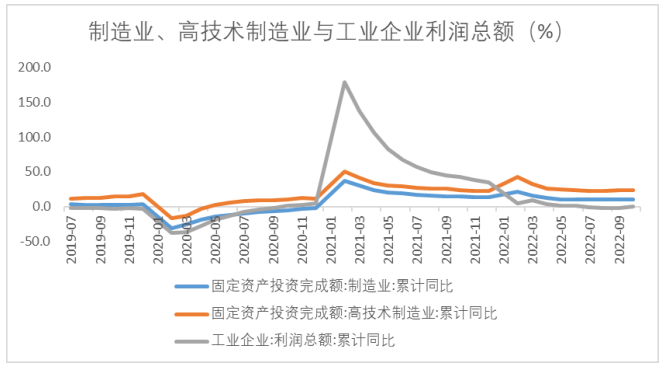

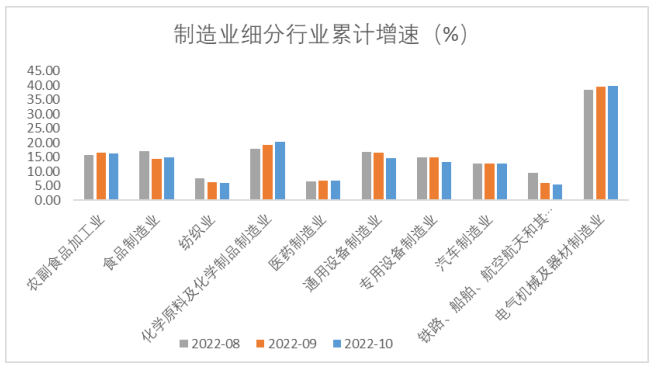

1-10月制造业投资同比增速为9.7%,1-9月为10.1%。其中10月单月同比增长6.9%,前值10.7%。制造业投资的小幅走弱既与10月疫情对开工和供应链影响有关,也与10月回落至荣枯线以下的PMI数据形成呼应。信心不足或是制造业投资放缓的原因之一。不过制造业中,高技术制造累计同比依旧维持23.6%的高位。分行业来看,电气机械及器材制造业在众多细分行业中最为亮眼,以39.7%的增速拔得头筹。往后看,制造业投资在一系列的减税降费和信贷支持政策下大概率保持较为稳定的增速。

数据来源:Wind,格上研究整理

房地产

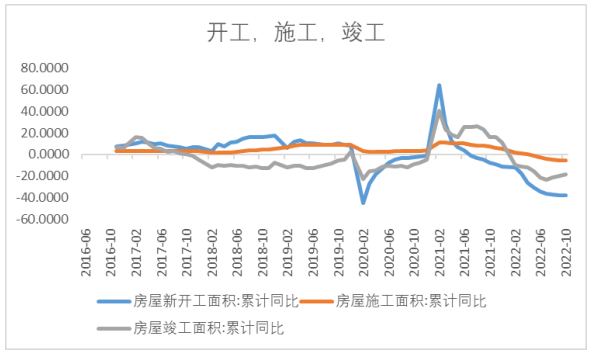

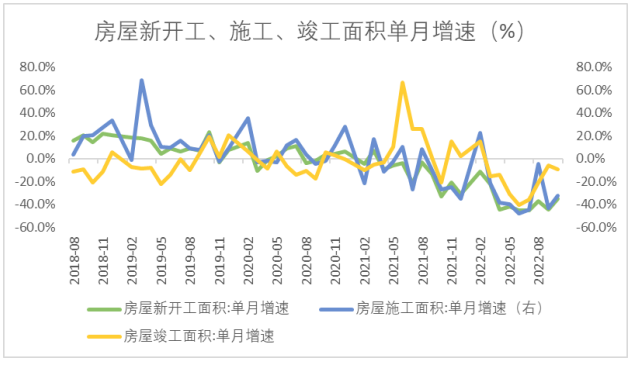

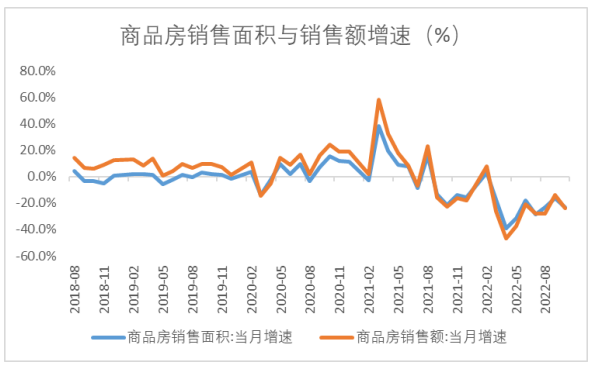

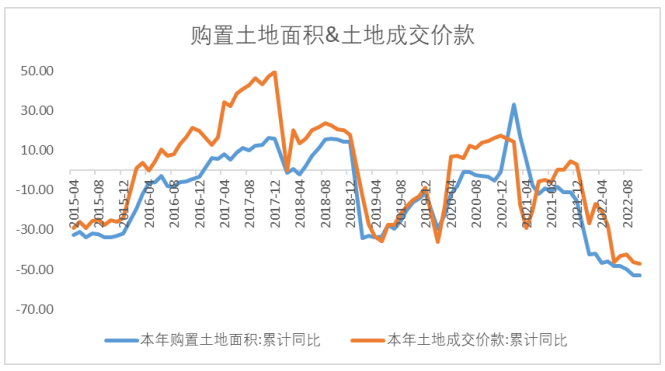

房地产投资增速持续下行,房屋开工指标下滑收窄,销售、竣工指标整体继续下探。1-10月房地产投资同比下降8.8%,前值为-8.0%。其中10月单月同比下降16.0%,前值-12.1%。开工指标方面,1-10月房屋新开工面积为-37.8%,施工面积为-5.7%,竣工面积为-18.7%(1-9月分别为-38%,-5.3%,-19.9%)。销售方面,10月商品房销售面积当月同比增速为-23.23%,较9月的-16.16%降幅扩大,10月商品房销售额当月同比增速为-23.71%,较9月的-14.21%降幅扩大。

整体来说,房地产投融资仍然处于萎缩状态,这与社融居民部门融资需求低迷表现一致。开发资金的来源受限,房企投资意愿差仍是影响整个楼市最大的因素之一。不过进入11月后,地产融资端出现增量政策,包括支持民企融资的“第二支箭”中直接点明支持范围“包括房地产债券”,支持开发贷款、信托贷款等存量融资合理展期等,叠加12日中央发布的“16条”支持地产健康发展的措施,期待房企融资端的改善和竣工端有反弹的表现。

数据来源:Wind,格上研究整理

3. 工业增加值

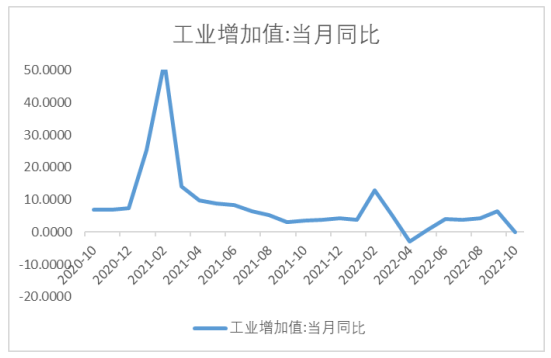

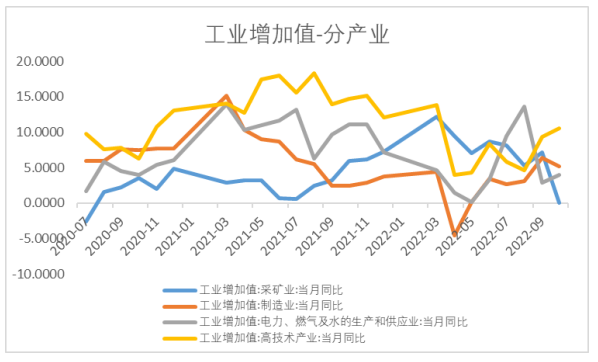

1-10月全国规模以上工业增加值同比增长4.0%,较前三季度增幅扩大0.1个百分点。10月全国规模以上工业增加值同比增长5.0%,前值6.3%。较上月回落1.3个百分点。回落的原因有两个,一是受多地的疫情扰动,开工、供应链受阻。二是去年同期低基数的效应有所减弱。分三大门类看,上游采矿业增加值同比有所收窄,而下游公用事业同比涨幅有所回升。

往后看,随着常态化疫情防控政策的推进,企业生产稳步推进,物流保持畅通,企业生产复苏趋势不变。

数据来源:Wind,格上研究整理

4. 消费

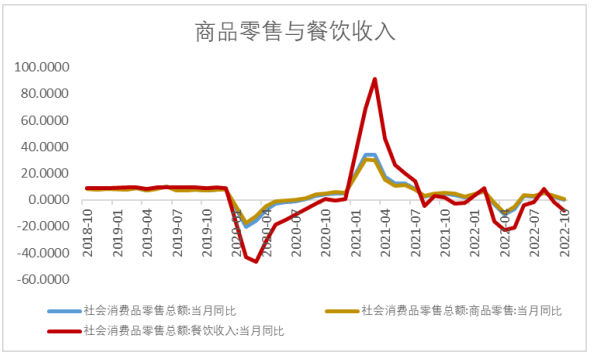

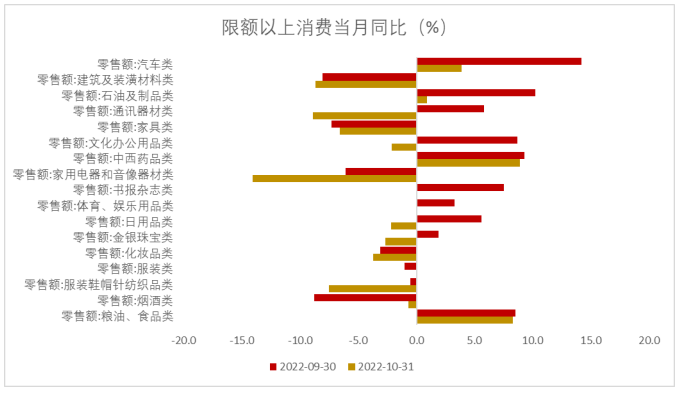

10月社会消费品零售总额同比转负,下滑0.5%,前值2.5%,较上月继续回落3个百分点。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。分品类来看,餐饮收入大幅下降,说明了10月疫情多点散发对消费影响仍然较为严重,尤其是线下服务型消费。从细分类别来看,基本所有类别的消费品峻较上月有不同幅度的回落,所以目前消费不光是整体回落,其各个分项也在全面持续下降,仍受疫情的压制。随着中央对于精准防疫的优化,人员与物流流动阻碍的减少,消费有望企稳,不过需要一定的时间。

数据来源:Wind,格上研究整理

对于后续的经济走势,各大券商观点如下:

浙商证券认为,受地产探底和疫情扰动影响,10 月经济供需两端数据均有收缩。地产当月投资增速下探至-16%,地产链工业生产和地产后周期消费均受到显著压制。10 月疫情散发态势延续,货运物流和人员流动强度均有所下降,社零增速再次转负。我们认为,稳增长、保就业仍是近期政策的首要目标,近期的防疫政策优化和地产政策托底一定程度上体现了稳增长和保就业的迫切需求,未来宽信用和扩大消费是重要的政策方向。

国金证券认为,1、工业冲高回落、服务业延续低迷,经济“二次探底”迹象有所显现;2、伴随出口加快下滑,内需驱动特征凸显,投资稳增长仍需努力;3、消费大幅走弱、就业依然承压,防疫优化下的疫后修复仍需等待。

渤海证券认为,10月经济数据所反映的特征依然是“供给略好于需求、内需好于外需、投资好于消费、制造业和基建投资支撑内需、地产和消费拖累内需”,与9月相比的边际变化主要是工业生产、制造业投资、以及基建投资的边际放缓,与疫情散发、基数抬升等因素有关。

东北证券认为,整体来看,10 月经济数据偏弱,且结构上缺乏亮点。生产活动相对稳定、但消费下滑严重、投资端全方位“弱化”。其中,地产投资在 9 月短暂“维稳”后,10 月再度大幅下探;基建投资增速虽仍在高位,但增速在边际上略有退坡;制造业增速也跟随出口降温而明显回落。稳增长政策发力的成效也因 10 月国内疫情的散发而部分受抑。尽管近期有利好政策源源不断的出台,但在未来相当长的一段时间里,我们仍需做好面对经济波动风险的准备。与之相伴的是稳增长政策仍需发挥重要作用。从外部来看,海外的压力并未缓解,出口的滑坡还将为整体经济增速造成持续的拖累。从内部来看,利好政策的实际效果仍需观察,短期内不宜有过高期待。整体上,下一阶段的经济数据可能会继续呈现整体的小幅波动以及结构上的明显分化。因此从货币与财政政策的角度,财政端发力的必要性有增无减,货币端继续维持合理充裕的流动性水平、同时适当使用结构性工具发挥作用。

山西证券认为,10月经济数据显示疫情多发散发对经济影响较大,基建、汽车等逆周期项高位韧性,反观消费、商品房销售及投资等依然表现不佳。需求端下滑可能进一步拖累生产端。往前看,尽管疫情防控政策已有所优化,房地产政策适度调整,但整体效果较难评估,叠加9月以来社融、失业有所反复,出口回落,市场信心恢复不足,经济恢复可能偏慢。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56