东吴证券:给予远光软件买入评级

东吴证券股份有限公司王紫敬,周高鼎近期对远光软件进行研究并发布了研究报告《“国改”和“信创”双轮驱动,新能源信息化巨头崛起》,本报告对远光软件给出买入评级,当前股价为7.61元。

远光软件(002063)

事件:2022年11月12日,公司发布《关于控股股东续签一致行动人协议的公告》

国网数科加强控股持股比例,提高国网体系与资本市场的合作。公司与陈利浩先生续签《一致行动人协议》,协议背景是为2019年11月14日公司披露的《关于公司股东签署一致行动人协议暨公司控制权发生变更的提示性公告》,之前国网数科持股比利为13.25%,在本次《一致行动人协议》签署后,国网数科公司将合计控制公司23.21%股份的表决权,国网数科公司仍为公司控股股东,国务院国有资产监督管理委员会仍为公司实际控制人。协议的签署之后,国网数科将掌握远光软件绝对控股权,该协议将保证远光软件持续、稳定发展,提高经营、决策效率,同时在保证对于远光稳定的控制地位下,能够实现国网数科相关资产与国内资本市场的融合和贯通。

国网做背书,全面铺开公司电网行业的深度和广度。新能源并网趋势下的电力系统结构逐渐改变,在云计算基础上构建中台服务对提升电网企业业务及数据服务能力具有很强的重要性,国网数科的持股比例增加使得远光与国网规划保持一致。集团管理业务方面:远光在电网行业konwhow深,公司的YG-DAP产品截至目前已经在国网数科实现全模块应用,并在山西、辽宁等省管产业单位开展试点。增持之后,远光有望在国网数科的带领下,将在两大电网、五大发电中的数家、中电建等企业持续拓宽业务深度。智慧能源方面:国网数据的相关业务例如电子商务、能源金融科技及能源数字技术有望通过远光软件来加强与国内资本市场平台的融合和贯通,为远光在电网行业铺开业务做最强背书。

远光为电力信创的核心供应商,直接受益电力行业国产替代。电力行业信创工作提速,远光软件长期服务电力行业信息化,对电力企业业务特点、管理模式与技术要求更加熟悉,是国家电网、南方电网等集团认可的核心供应商。行业信创推进下,公司的DAP系统是目前唯一在国网进行SAP系统替代试点的产品,并已在国网数科公司实现了ERP全模块的应用,成为电力行业信创的标杆。我们认为,国网加强远光持股比例后,远光在电力央企ERP国产替代的浪潮中,远光软件有望凭借其DAP系统先进的技术理念和架构获得较大的增长空间。

盈利预测与投资评级:公司在电网背景优势强,我们维持2022-2024年收入预测23/29/35亿元,当前市值对应PS分别为4/4/3倍。我们认为公司在能源行业knowhow深,在虚拟电厂与电交易领域优势显著,维持“买入”评级。

风险提示:电力交易推进不及预期;B/G端业务推进不及预期。

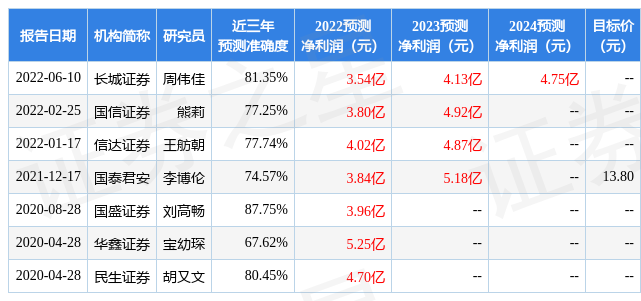

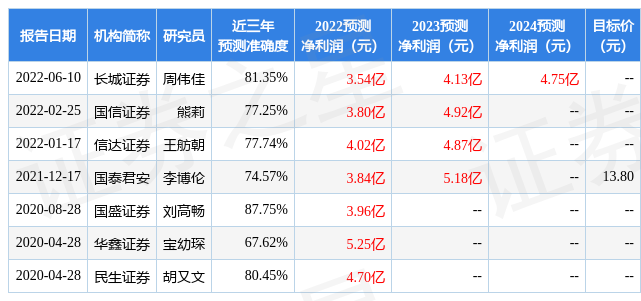

证券之星数据中心根据近三年发布的研报数据计算,国盛证券刘高畅研究员团队对该股研究较为深入,近三年预测准确度均值高达87.75%,其预测2022年度归属净利润为盈利3.96亿,根据现价换算的预测PE为21.14。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为8.2。根据近五年财报数据,证券之星估值分析工具显示,远光软件(002063)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47