铝消费专题报告:欧洲碳权交易市场对其电解铝行业的影响

来源:金瑞期货微服务

核心观点

为了解决欧洲碳权交易对电解铝成本的影响,我们做了以下研究:

●整理欧洲的碳权排放交易市场的构成和基本的规则:欧洲具备相对完备的碳权交易系统,内部管控遵循EU-ETS市场的规则,进口遵循2026年正式执行的CBAM的规则,暂时看下来规则类似,但后期是否会间接对碳排收费尚无定论;

●欧洲铝行业并未明显受到配额的限制:EU-ETS市场对国家、涉及的行业的碳排管控都具有明显的约束,但对铝行业的影响不大,国家给予的各个铝行业公司的碳配额基本稳定,并未出现明显的下降;

●欧洲内部的碳权交易并未使电解铝的生产成本有明显提高:铝厂大部分配额的盈余较多,对碳排征税对电解铝厂的生产成本影响不大;欧洲2025年之前给予电解铝厂直接碳排配额是1.464tCO2/t,大部分的铝厂虽碳排高于该限值,但幅度并不大,在碳权价格100USD/吨下,电解铝厂的成本增加在2USD/t内,影响较小;但随着2026年后免费的配额可能取消,会继续增加生产成本。

正文

“碳达峰、碳中和”很多国家未来20-30年内的国家战略,通过对生产企业发放碳排放配额是各国控制碳排放总量的主要措施。欧洲作为碳交易启蒙较早的地区,我们试图通过对欧洲碳权交易市场的研究和梳理,确定降碳对电解铝成本的影响,在此,简单介绍一下欧洲碳权交易的由来和规则。

一、欧洲碳权交易市场构成

欧洲的碳权对内和对外分别已构建相应的市场和规则,其中对内的碳权交易是欧洲碳交易机制(EU-ETS),对外的碳权市场主要是指欧盟碳边境调节机制(CBAM)。

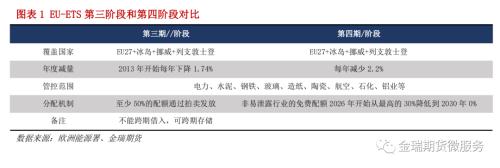

EU-ETS成立于2005年1月1日,目前已经进入第四阶段:

1、第一阶段(2005-2007年):主要是建立总量控制制度,由各成员国提交碳排放总量国家分配方案,经欧盟委员会批准后确定配额总量,成员国再将本国的碳排放额度分配给本国的企业。该阶段排放许可上限为22.98亿吨/年,其中95%的排放额度采用免费发放形式。受欧盟碳排放权交易体系管制的行业范围主要包括电力、供热、水泥、炼油、炼钢以及造纸,分配基于历史法确定,存在的问题主要是缺乏数据采集标准和核验标准带来的分配过度和分权过度。

2、第二阶段(2008.1-2012.12):分配方式仍跟第一阶段一致,排放目标定为2012年达到议定书所制定的减排8%,排放许可上限为20.86亿吨/年,排放权交易仍以二氧化碳为主。各成员国的二氧化碳排放配额根据第一阶段运行情况进行调整,以成员国免费发放碳排放权为主并尝试引入拍卖等市场机制(90%免费、10%拍卖)。与第一阶段相比覆盖了更多的国家、行业和更多的温室气体种类。

3、第三阶段(2013-2020):取消国家分配计划的分配方法,实行统一的碳排放指标分配制度,规定各行业的碳排放指标,分配的额度也采取逐年递减的方式,以期2020年的碳排总量较2005年下降21%,并促使EU-ETS由配额制向拍卖制过渡。

4、第四阶段(2021-2030):实施更有针对性的碳泄露规则;对于风险较小的行业将逐步取消免费分配,同时将为密集型工业部门和电力部门建立低碳融资基金。

(长按上图,放大查看原图)

经过十多年的运行,欧盟在总量控制、分配方法等方面都取得了较多经验,相对前期在制度设计上已经具备约束国内碳排放总量和刺激行业减碳的能力。但仅仅欧盟做碳排管理,变相降低了欧盟相关管控行业的竞争优势,故在2022年欧盟正式推出碳边境调节机制CBAM。

CBAM是指严格实施碳减排政策的国家或地区,要求进口/出口高碳产品时缴纳/返还相应的税费或碳配额。2022年6月,欧洲议会表决通过了CBAM法案的修正案文本,将在2023年开始对部分进口产品以实施CBAM名义征收碳排放费用,2023年至2026年是过渡期,过渡期内无须缴纳相应费用,但进口商需提交产品进口量、所含碳排放量及间接排放量、产品在原产国支付的碳排放相关费用证明,2027年起将正式对外征收碳税。新版CBAM扩大了征收范围并纳入了间接排放,主要征收行业包括水泥、电力、钢铁、铝、化肥、有机化工、塑料、氢、氨,同时将在2032年之前扩展到欧盟碳市场覆盖的所有行业。

鉴于CBAM尚无进一步的执行明细,本文仅讨论对EU-ETS市场下铝行业的影响。

二、EU-ETS市场对铝行业的影响

1、EU-ETS执行效果

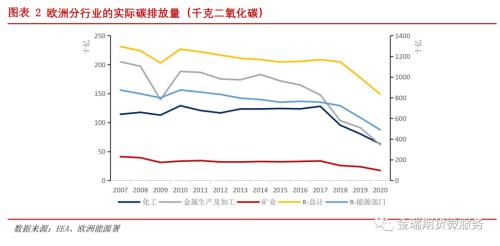

欧洲主要国家2007年以来二氧化碳的排放量下降明显,2020年较2007年以来同口径的碳排下降约35%,其中能源部门降幅最大约为45%;工业端的化工、金属生产的减量相对较大。总体而言EU-ETS市场对欧盟的碳排放总量的约束作用明显、对纳入ETS的行业碳排量也具有明显的约束。

2、EU-ETS市场对铝行业碳排量影响有限

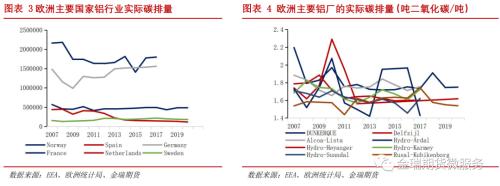

欧洲的铝产能主要在挪威、德国、法国等地,从EEA的统计可见2007年-2020年欧洲的铝厂的实际碳排量基本稳定,尤其2013年开始铝行业被纳入EU-ETS管控对象内后,并未看到铝厂有明显的减碳,也侧面说明ETS规则下欧洲铝厂的减碳压力并不大。

此外,将欧洲铝厂的二氧化碳排放量与产量对比后,折算到单吨电解铝产量后的实际碳排也基本稳定在1.5吨二氧化碳/吨附近,单耗基本在1.4-2的区间。

3、EU-ETS市场下电解铝成本增加有限

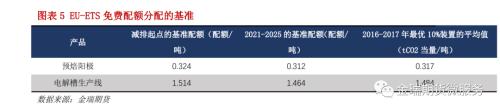

自2013年以来,EU-ETS因铝行业的高贸易依赖度和高碳排成本占比直接将铝生产中的电解槽生产线纳入“存在碳泄露风险”中管理。对电解铝行业的碳排大部分是给予了较高的免费额度,以保护该行业免受大幅成本增加的影响,并避免将生产转移到没有碳定价的地区。涉及到的电解铝相关产品主要是预焙阳极和电解槽生产线两个产品,相应的产品涵括的范围如下:

(1)预焙阳极厂:以石油焦、沥青焦为骨料,煤沥青为黏结剂制造而成,用作预焙铝电解槽作阳极材料,一般是按照铝厂的要求制成特定的形状,并在焙烧炉加热至1150-1250°C。计算相应产品的碳排放涵括与预焙阳极生产相关的所有直接和间接工艺。

(2)电解槽生产线:指的是生产未锻造非合金液态电解铝,相应的碳排测量一般是在添加合金和废铝之前,在电解环节后、铸造保温炉之前的工序,主要是指通过电解将氧化铝还原为铝这一过程,包括该阶段内与生产电解铝直接相关的所有过程,但不包括保温炉和铸造过程产生的排放以及与阳极生产相关的排放。

配额的分配采用基准法进行分配,相应产品的配额基准如下:

按照最高效的装置看碳排都在基准配额以上,也就是欧洲的铝厂都需要为碳排付费,相应的电解段至少需要为碳排付费0.02tCO2当量/吨,按照现在60-100美元/tCO2测算,单吨电解铝产量至少需额外支付1-2美元。

此外,EEA对2021-2025欧洲电解铝生产企业的碳配额有分企业的明细,基本都维持持平的状态,故2025年前持续下降的碳排对电解铝的成本构成压力并不大。

根据电解铝厂的产量和EEA给的免费配额测算,铝冶炼厂大部分无需对碳排付费,但是德国和荷兰的部分冶炼厂因免费的碳配额不够单吨生产需要付费0.8-1.3吨碳权,也就是单吨电解铝产量需额外支付50-100USD。

综上,2025年之前因大部分的铝厂都有免费的配额,且限制电解铝生产并未对间接碳排再次收费,所以对电解铝的生产成本增加有限,但随着2026年后免费的配额可能取消,会继续增加生产成本。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51