光期能化:集散表现低迷,油运周期开启

来源:光大期货研究所

内容摘要:

今年5月以来波罗的海干散货指数整体下行,一度创近5年以来同期新低,出现逆季节性走弱。短期来看,海外经济下行给干散货市场带来的压力仍然不容忽略,港口拥堵比例整体下行使得供给端偏宽松。四季度至明年干散货市场运费或呈现企稳反弹,但预计整体反弹程度有限。

近几个月以来,集装箱运价也出现暴跌。今年由于全球经济通胀压力加大,海外衰退风险持续增加导致集装箱需求开始下降。此前消费需求提前释放、欧美持续补库使得库存端对于需求的压力或将逐渐显现,预计四季度全球集装箱海运贸易面临的下行压力持续增加。

与干散货和集装箱市场表现截然相反的是,今年以来全球油轮价格持续上行。从四季度来看,俄罗斯原油出口持续转移叠加成品油跨区套利增加将带来全球石油贸易格局的重塑,油运平均航距的拉升预计有效支撑运输需求,从而推升运价水平。在供应收紧、需求改善的背景下,油运市场已开启景气复苏,预计未来油轮运费将继续保持强势,或有望迎来一轮超级周期。

值得一提的是,今年LNG船市场由于夏季欧洲“能源危机”引发的天然气价格暴涨也提前进入旺季。欧洲大量从美国及全球其他地区通过海运进口LNG现货,带动LNG油轮运价不断突破历史记录。短期内LNG船市场供应仍然十分紧张,叠加欧洲至明年强劲的LNG进口需求,都将支撑LNG油轮运费高位运行。

未来集装箱运力和运价指数期货上市后,将不仅填补国内航运衍生品、特别是集运衍生品以及服务衍生品的空白,也为国内外集运市场相关企业提供了有效规避价格波动的风险管理工具,增强企业的议价能力,优化航运资源配置,有利于提升我国在国际航运市场的价格影响力。

一、集散市场旺季不旺

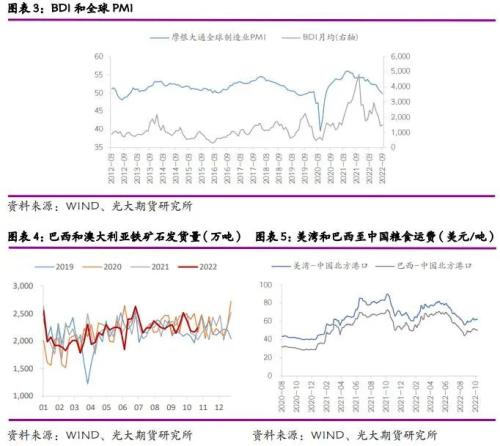

今年5月以来波罗的海干散货指数(BDI)整体下行,一度创近5年以来同期新低,出现逆季节性走弱。三季度BDI均值仅为1655点,同比下降56%,环比回落35%。作为全球经济的风向标,反映了在货币刺激后经济增长面临整体放缓的压力。根据克拉克森的数据显示,2022年至今全球干散货贸易量同比下降2.6%,中国干散货进口量同比下降5%。另一方面,近期港口拥堵也缓解至疫情前平均水平,主要是由于船舶到港量减少和供应端运转效率提高。需求的疲弱和供给侧压力增加使得干散货市场呈现旺季不旺的态势。

而在8月底开始BDI出现反弹,月内涨幅超100%。9月阿根廷针对大豆出口商实行优惠汇率刺激出口和创汇,大豆集中发运增加了海运需求;冬季临近,欧洲各国开始抢运煤炭过冬,拉动巴拿马型船的运价,以及铁矿石需求回升,这些因素均促成了干散货市场的回暖。

不过短期来看,海外经济下行给干散货市场带来的压力仍然不容忽略,四季度铁矿石需求仍将压制运费上行空间,干散货市场的支撑将主要来自煤炭的发运,冬季欧盟因能源短缺存在进一步增加煤炭进口的动力;叠加四季度为北半球粮食发运旺季,乌克兰粮食出口已经重启,北半球粮食贸易量或继续增加。供应端方面,当前干散货船舶规模增速仍处于低位,船队手持订单占比低于10%,但港口拥堵比例整体下行使得供给端偏宽松。四季度至明年干散货市场运费或呈现企稳反弹,但预计整体反弹程度有限。

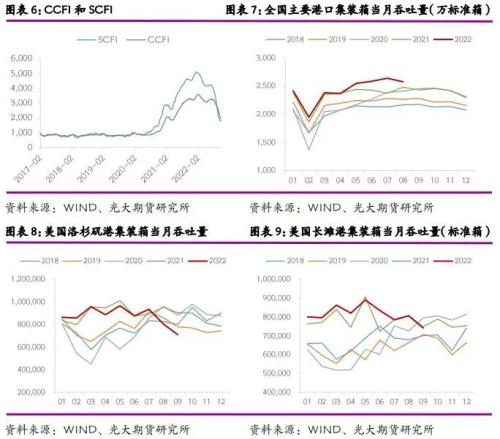

与此同时,近几个月以来,集装箱运价也出现暴跌。今年由于全球经济通胀压力加大,海外衰退风险持续增加导致集装箱需求开始下降,再加上大批新船下水,加剧了集装箱市场供需之间的落差。反映单箱运价的上海出口集装箱运价指数(SCFI)已较今年最高值下跌40%左右,当前已跌至2021年初的水平,基本回吐去年一整年的涨幅。2022年至今全球集装箱海运贸易量同比下降1.7%,7、8月是海外零售商为感恩节和圣诞节需求补库的传统旺季,而今年集装箱市场同样表现出旺季反跌的特征。三季度SCFI均值仅为3279点,同比下降24%,环比回落22%。不过从集装箱运价来看,当前运价依然高于疫情前水平,这主要源于从去年开始的供应端压力。受到劳动力增长和集装箱舱位紧张的影响,北美港口自去年以来出现严重拥堵,造成去年集装箱运价畸高。

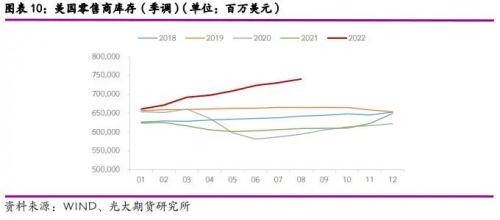

当前市场舱位供应依然不算富余,美西港口劳工谈判仍在持续,货物加速转移至东部港口,这使得美西港口拥堵有所缓解,但美东港口的拥堵情况在三季度达到高位。不过在旺季结束以来,北美港口拥堵情况出现边际改善。叠加需求方面来看,8月我国出口金额同比增速收窄至个位数,主要港口8月集装箱吞吐量增速同步放缓;而欧美经济体通胀压力显著,今年以来美国零售商库存逐月走高,显著高于往年同期水平,此前消费需求提前释放、欧美持续补库使得库存端对于需求的压力或将逐渐显现,预计四季度全球集装箱海运贸易面临的下行压力持续增加。

从供应端来看,今年下半年交付的新船仍将保持较低水平,预计2022年全球集装箱船队规模增速约为4%,低于往年水平。然而由于2020年12月以来集装箱新船订单大量投放,当前集装箱船队手持订单占比已接近30%,预计明年全球集装箱新船交付量将大幅升至历史纪录水平,船队扩张速度将加快至8%左右,集装箱市场供应端压力将从明年开始显著体现。

二、油轮开启超级周期

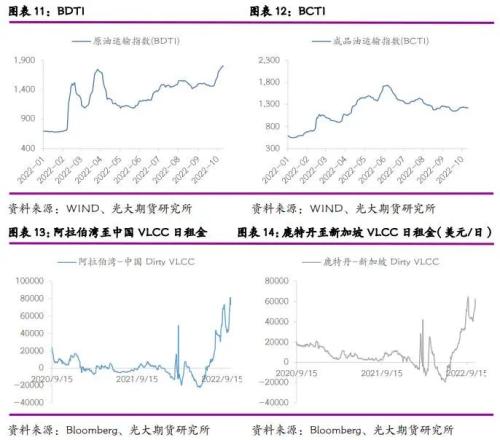

与干散货和集装箱市场表现截然相反的是,今年以来全球油轮价格持续上行,波罗的海原油运价指数(BDTI)在俄乌冲突背景下快速回升,三季度BDTI均值达到1453点,同比大涨141%,环比上升15%,为2008年以来的最高水平。成品油运价也同样高位震荡,波罗的海成品油运价指数(BCTI)三季度均值达到1317点,同比大涨171%,环比小幅下跌3.2%,二、三季度均值同样达到2005年以来最高值。从船东收益来看,三季度以来VLCC日租金也逐步走高,当前中东至远东等航线日租金已达到8万美元的历史高位,市场景气度进一步上升,船东经营效益显著改善。俄乌冲突之后,俄罗斯成品油出口受到限制,加之全球炼厂产能的缺失,海外汽、柴油市场出现了结构性紧张的情况。在低库存、炼厂产能受限,叠加需求旺季的背景下,二季度美国出口大量成品油至欧洲,这也使得成品油运价较原油率先开启了上行周期。而原油油轮市场在俄乌冲突之后首先经历了俄罗斯原油贸易受到制裁的预期,随后经历了尽管跨区贸易减少,但是区域贸易增加的预期修正,俄罗斯原油贸易持续向亚洲转移,部分抵消了向欧美的发运减量,同时欧洲加大了从中东、美国、南美等地的原油和成品油进口量,直接刺激了大西洋地区的海运需求。今年三季度原油海运发运量已超过疫情前同期水平,较去年整体反弹10%左右。此外,全球二手船油轮市场也异常火爆,根据数据显示,今年前三个季度约有525艘油轮发生交易,三季度比一季度交易量大幅增加了约40%。

从四季度来看,欧盟从12月5日开始将禁止进口俄罗斯原油,明年2月5日开始将禁止进口俄罗斯成品油。目前欧盟对俄罗斯原油仍有一定的进口量,不过俄罗斯原油出口大部分已转移至亚洲,印度已经成为俄罗斯原油的第二大进口国,仅次于中国;叠加我国成品油出口配额接连下发以及成品油跨区套利增加将带来全球石油贸易格局的重塑。随着美国、南美原油出口逐年增加、亚洲国家进口需求稳步提升,原油将呈现“供应西移、需求东移”的格局,而亚太炼厂产能的投放和欧洲炼能的淘汰使得成品油将呈现“需求西移、供应东移”的格局,油运平均航距的拉升预计有效支撑运输需求,从而推升运价水平。

而供应端方面,VLCC船队老龄化情况相对较为严重,需求旺盛、新船造价创新高和燃料技术以及环保公约等不确定因素使得船东拆解老船和造新船意愿较低。当前VLCC的造船价格已达到1.2亿美元,创10年以来新高。从VLCC手持订单占船队规模比例来看不到5%,为近20年以来最低水平。原油油轮和成品油油轮运力增速预计近两年见顶。此外,国际海事组织 IMO针对现有船舶的环保新政——现有船舶能效指数EEXI及碳排放强度指数CII将正式执行,预计全球约有六成以上的油轮运力不符合标准,这将迫使部分油轮降速行驶或者拆解淘汰,预计未来两年将油轮运力将加速出清,全球有效运力供给进一步收缩。在供应收紧、需求改善的背景下,油运市场已开启景气复苏,预计未来油轮运费将继续保持强势,或有望迎来一轮超级周期。

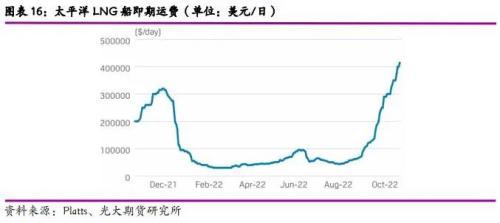

值得一提的是,今年LNG船市场由于夏季欧洲“能源危机”引发的天然气价格暴涨也提前进入旺季。过去5年间,俄罗斯通过管道供应的天然气约占欧盟和英国的三分之一。今年以来,受地缘局势扰动,俄罗斯对欧洲的输气量不断下降,“北溪-1号”管道已陷入无限期关停的状态,而“北溪-2号”管道去年建成后还未通气,目前俄罗斯至欧洲仅剩下途径乌克兰和土耳其的管道0.8亿立方米/日的输气量,远低于去年和今年上半年4亿和2.4亿立方米的水平。在此背景之下,欧洲开始大量从全球采购LNG以补充俄罗斯供应的缺口,对于美国天然气供应的依赖度大幅提升。今年上半年美国LNG出口量约为平均112亿立方英尺/日,成为全球最大的LNG出口国,出口到欧盟和英国的量占其出口总量的64%,同时占欧盟和英国进口总量的47%。今年1-8月欧洲自俄罗斯进口管道气同比下降38.75亿立方米/月,而从美国LNG进口同比上升38.72亿立方米/月,同比去年增长近2倍。

欧洲大量从美国及全球其他地区通过海运进口LNG现货,带动LNG油轮运价节节升高,并不断突破历史记录。在冬季到来之前,贸易商就已经开始争相订购LNG油轮,尽管近期海外天然气价格出现显著下跌,但由于现货船的供应仍然非常紧张,截至10月21日当周,太平洋和大西洋LNG船即期运费均超过400000美元/日,周度环比上涨超10%,从8月底的约80000美元/日上涨了约6倍。这一方面是由于欧洲持续不断地进口需求,另一方面也源于欧洲自身薄弱的LNG基础设施建设。当前欧盟各国储气设施接近满负荷,而仍有大量的LNG船正驶向欧洲,据悉本月至少有超过80艘LNG船将到达欧洲西北部港口。欧洲整体LNG接收能力和再气化产能有限,港口装卸能力受限导致接近50艘LNG油轮排队等待卸货,同时转运能力受限也导致卸货之后无法及时运输,库存空间不足使得部分LNG船舶在海上用作浮仓储存,这进一步加剧了LNG船即期市场可用运力的紧张程度。

今年LNG新造船订单表现也十分强劲,至9月今年新造船订单已超过130艘,手持订单占船队规模比例已达43%。不过从交付时间来看,明年LNG船舶增速依然有限,预计维持在5%左右,因此短期内LNG船市场供应仍然十分紧张,叠加欧洲至明年强劲的LNG进口需求,都将支撑LNG油轮运费高位运行。

三、航运衍生品即将上市为企业保驾护航

对于航运产业而言,作为典型的重资产和高风险行业,当前市场的风险主要来自于海运费波动幅度过大。近年来,全球海运价格大幅波动,运价过高导致贸易企业物流成本大幅提高,而运价太低则导致轮船公司盈利受阻,收益和成本不确定性的上升让海运行业和外贸企业都面临极大的风险。此外,新船造船周期需要1.5-2年左右,周期过长也使得上游企业可能会面临高位造船的较大成本压力。当前产业(尤其是缺乏航运衍生品的集装箱市场相关企业)主要以签订长期协议为主,以获得较为稳定的盈利。但是由于现在长协价格和现货价格出现倒挂,集运市场上出现了部分客户毁约、要求重新签订长期协议的情况。因此对于相关企业而言,通过签订长约来进行的价格风险管理效果同样面临不确定性。

从全球范围来看,目前最有影响力的海运衍生品是新交所推出的的远期运费协议FFA,但仅运用在干散货和油轮市场,并且采取经纪人撮合的远期交易方式,总体成交规模不大。集运行业企业缺乏对冲运价波动的能力,亟需相关航运衍生品进行企业风险管理。

据了解,国内即将上市的航运相关衍生品为大连商品交易所的集装箱运力期货和上海期货交易所联合上海航运交易所研发的集装箱运价指数期货,目前均已完成上市前准备工作。未来集装箱运力和运价指数期货上市后,将不仅填补国内航运衍生品、特别是集运衍生品以及服务衍生品的空白,也为国内外集运市场相关企业提供了有效规避价格波动的风险管理工具,增强企业的议价能力,优化航运资源配置,有利于提升我国在国际航运市场的价格影响力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47