蜗牛游戏赴美上市,全球领先的游戏开发商

今年以来受美国加息、地缘冲突、疫情扰动等一系列因素影响,美国股市下跌,美股IPO也进入了低迷环境,今年前三季度美国三大交易所IPO公司数量仅为169家,同比下降了77.88%。在这个时候,还能够成功实现美股上市的公司,属实难能可贵了,当然,公司的质地也会有所保障。10月28日,蜗牛游戏开启招股,计划在美股上市。游戏公司通常具有不错的现金流,让我们看看这家公司质地怎么样。

蜗牛游戏是一家全球领先的独立游戏开发商和发行商。公司成立于2009年,具备游戏开发的丰富经验,已经建立了一流的高级游戏组合,适配游戏主机、电脑和移动设备等多个平台。2015年,公司跟Studio Wildcard合作开发了公司的旗舰版游戏——方舟:生存净化(ARK)。ARK是一款沙盒生存类动作角色扮演游戏,主要讲的是人类为了生存而探索远古开放世界,叙事宏大,游戏一经发行就受到了玩家的追捧,截至到2021年底的六年里,ARK有4年都是在Steam平台上的所有游戏类型中排名前25名。目前,ARK已经成为沙盒生存游戏类型中的领导者,截至2022年上半年,ARK总的安装量已经超过7690万台,2022上半年,在Steam和Epic平台上的DAU达到39.5万,历史上的DAU峰值更是超过75.5万。

作为公司的旗舰版游戏,公司还在不断地发布新的拓展包(DLC),增加新的地图和模式,带动ARK游戏可持续的增长。每次DLC的发布都能够带动下载量和活跃度的提升。目前,ARK贡献了大部分的收入,2019年、2020年及2021年,ARK贡献的收入占比分别达到80.5%、89.5%、90.7%,已经成为公司收入的“压舱石”。

当然,公司的游戏并不止于ARK,公司已经建立了一个内生增长的战略飞轮:专有技术能够为玩家提供高质量的游戏体验,带动了高质量游戏的推出,而高质量游戏的推出又能够增加收入的增长,公司有更多的资金进行研发投入,开发下一代的游戏。公司还打造了专有的微影响者平台NOIZ,可以用更低的成本将游戏推广到更多的玩家,进一步增加公司的盈利能力。

在技术支持上,公司专有的视频游戏技术包括一个通用的游戏引擎,开发管道工具,先进的渲染技术和先进的服务器和网络操作。此外,公司的可定制开发基础设施提供了一个框架,用于有效地开发所有类型的视频游戏项目,使用先进的渲染技术进行真实的照明、天气和大气效果,创建新类型的虚拟资产和其他效果,从而提高艺术细节和增加玩家的参与度。自成立以来,公司一直在开发专有引擎,Flexi。与主流的商业引擎不同,Flexi能够帮助公司节省版税成本的同时,保留对修改后引擎的所有权。公司目前正在创造一个AAA级的游戏,充分利用Flexi引擎来展示其能力。大多数商业引擎都是为单一会话游戏和在特定地理位置上的少量并发玩家而设计的。然而,Flexi能够在特定领域处理更多的玩家,可以用于具有强大用户交互的大型游戏。

依托于Flexi引擎,蜗牛游戏还准备开发自己的元宇宙,将公司所有的游戏整合到这个引擎中,这样就可以为内容创建者提供一个包含许多模板的支持平台,比如在方舟游戏中有很多涉及沙漠的地图,在元宇宙中,玩家将能够转移到一个沙漠星球,在那里设置自己独特的游戏玩法,创造属于自己的游戏资产。

在游戏开发和发行上,公司目前已经拥有了一套多样化的游戏组合,游戏数量已经超过20个,包括最后的绿洲、阿特拉斯ATLAS等,而且公司还在开发五款主机和PC游戏,预计将在未来五年内发布。公司还可以通过独立品牌Wandering Wizard收购发行更多的不同类型的游戏产品。通常,这些游戏会形成知名的IP,公司会把这些IP再利用起来,制作更多的游戏,从而吸引到更多的用户。

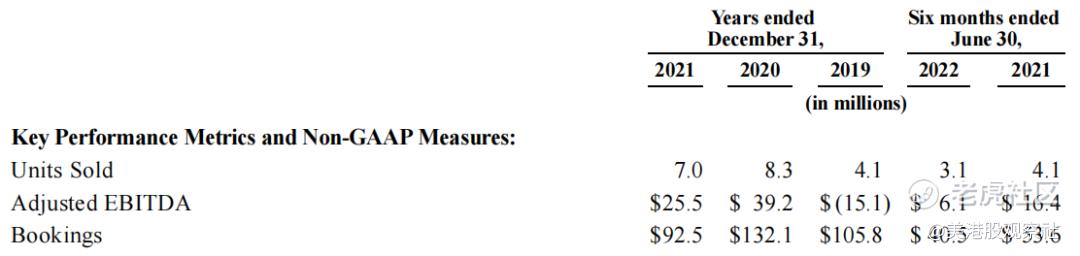

从财务数据上看,公司的收入从2019年的8631万美元增长到2021年的1.07亿美元,年复合增速达11.2%。收入来源也非常多元化,分别来自主机、PC和移动设备,实现多个平台的商业化。从地理位置上看,公司接近9成的收入都来自美国,美国是仅次于中国的第二大游戏市场,市场空间也是非常大,2021年的市场规模达到476.2亿美元,而且美国没有像国内有很多的限制政策,公司新游戏的研发和发行也将会更加顺利。

对于游戏公司来说,相较于净利润,EBITDA更能反应公司创造现金流的能力。从EBITDA来看,在收入增长和经营效率的提升下,蜗牛游戏的调整后EBITDA从亏损的1510万美元提升到了2550万美元,EBITDA Margin达到24% ,要高于游戏行业的平均水平,说明公司不断增强的竞争力。

从行业层面来看,游戏行业是最受欢迎的娱乐产业,市场空间非常大,现金流也非常好。根据Zewzoo的数据,2021年,全球游戏产业规模达到1927亿美元,比全球音乐、电影和机顶盒市场加起来的规模还要高27%。而且,随着在线游戏的持续火爆,游戏市场的规模还将保持增长,预计到2025年达到2257亿美元,相比2021年增长17%。蜗牛游戏作为行业的佼佼者,将凭借丰富的游戏开发经验持续从行业增长中获益。

蜗牛游戏估值多少比较合理呢?对于游戏公司,EV/EBITDA是更加常用的估值方法,而根据历史,游戏公司的EV/EBITDA常年可以拿到16倍的高估值,那么这样来看,蜗牛游戏的合理EV约为4.1亿美元,再加回2106万美元的现金,减去1984万美元左右的总债务,赴美上市的估值有望拿到4.1亿美元。如果再考虑公司的元宇宙潜力的话,估值还可以更高。而此次上市,公司招股价区间为4-6美元,对应的市值区间为1.52亿-2.28亿元(绿鞋前),对比合理估值还是非常低的,大家可以关注一下。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47