中银证券:给予华阳国际买入评级

中银国际证券股份有限公司陈浩武近期对华阳国际进行研究并发布了研究报告《EPC占比下降致盈利能力提升》,本报告对华阳国际给出买入评级,当前股价为13.6元。

华阳国际(002949)

公司发布2022年三季报。20221-3Q营收12.96亿元,同减29.4%;归母净利1.44亿,同增2.2%;EPS0.74元。EPC业务占比下降致公司盈利能力提升,维持买入评级。

支撑评级的要点

净利同增,Q3现金流增幅明显:20221-3Q公司营收12.96亿元,同减29.4%;归母净利1.44亿元,同增2.2%;Q3营收4.36亿元,同减44.5%;归母净利0.77亿元,同增1.2%。公司营收降幅稍大主要系EPC业务收入大幅下降。20221-3Q经营现金流净额为-0.88亿元,净流出规模同减17.8%,主要系报告期内销售回款减少;Q3经营现金流净额为0.87亿元,同增99.0%。

盈利能力增强,费用率提升:20221-3Q公司毛利率为29.9%,同增8.1pct;归母净利率为11.1%,同增3.4pct;期间费用率为16.0%,同增3.8pct。Q3毛利率为37.1%,同增14.4pct;归母净利率为17.7%,同增8.0pct;期间费用率为17.0%,同增6.2pct。总体而言,公司盈利能力有较明显提升,我们认为公司对项目承接的控制更加严格,毛利率相对较低的EPC业务占比下降、高毛利业务占比上升是公司综合毛利率上升的重要原因。

装配式建筑相关政策有望使公司长期受益:公司在装配式建筑和BIM技术方面具有先发优势并深耕大湾区多年,“十四五”规划中要求2025年装配式建筑占新建建筑比重应超过30%,住建部等三部门要求大力发展装配式、智能化等新型建筑工业化建造方式,有望使公司长期受益。

估值

公司盈利能力持续提升,但考虑到地产行业目前仍处于弱复苏状态,我们对应调整业绩预期。预计2022-2024年公司收入为23.6、26.7、31.1亿元;归母净利分别为2.0、2.4、2.7亿元;EPS分别为0.99、1.24、1.39元。维持公司买入评级。

评级面临的主要风险

装配式建筑增速下滑,深化设计收费不及预期,业务扩张效果不及预期。

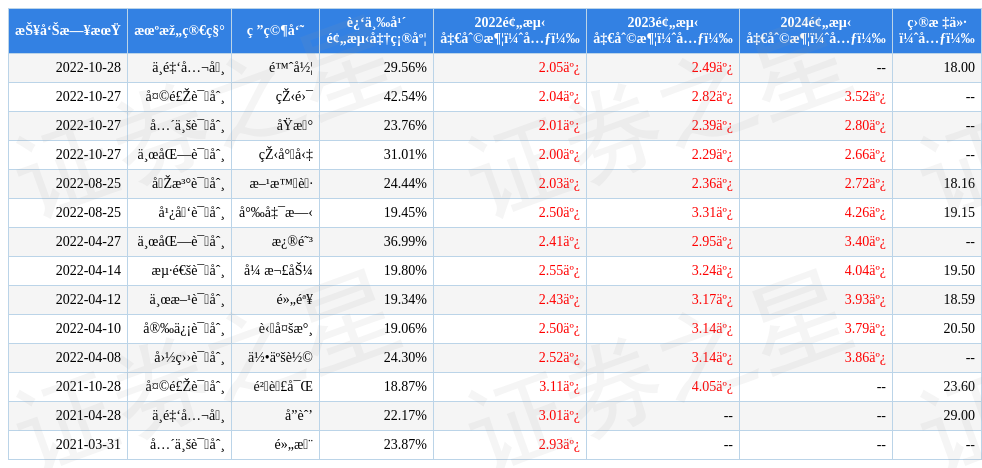

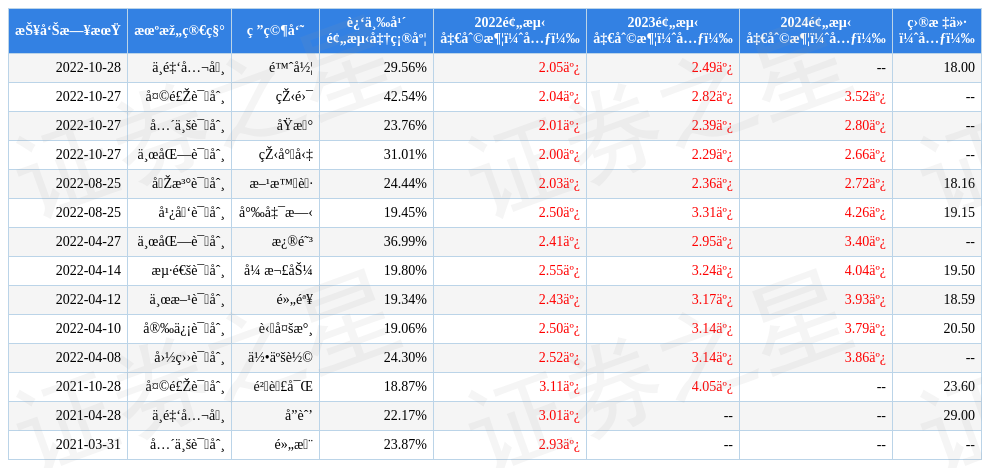

证券之星数据中心根据近三年发布的研报数据计算,天风证券王雯研究员团队对该股研究较为深入,近三年预测准确度均值为42.54%,其预测2022年度归属净利润为盈利2.04亿,根据现价换算的预测PE为13.08。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为18.44。根据近五年财报数据,证券之星估值分析工具显示,华阳国际(002949)行业内竞争力的护城河较差,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47