PVC周报:国内外需求弱势共振,PVC持续走弱

来源:混沌天成研究

观点概述:

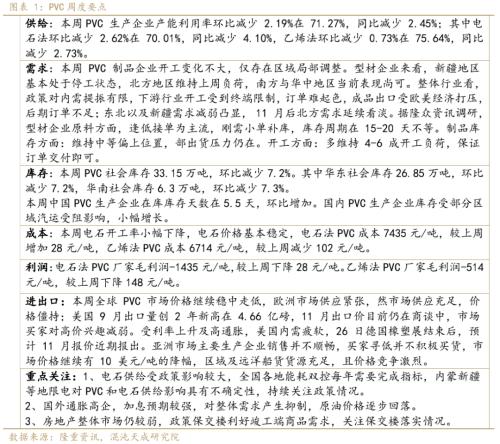

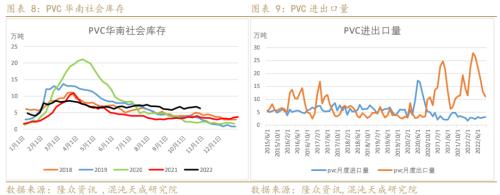

本周PVC厂家开工负荷71.27%,较上周下降2.19个百分点。电石价格稳定,PVC价格继续走弱,非一体化电石法PVC企业亏损加剧,预期整体开工继续下降。

PVC旺季需求未见好转,内需表现一般,后续订单偏弱,PVC下游制品企业开工变化不大,仅存在区域局部调整。受运输不畅影响,PVC上游库存增加,中游库存下降,PVC价格持续走弱,由于烧碱利润较好,支撑氯碱一体化企业利润,PVC企业开工未有大幅下降。海外衰退预期持续,需求仍一般,国际价格继续走低,国内出口套利窗口仍然处于关闭状态,成交仍然不多。

房地产市场表现仍较弱,房企压力大,竣工动力不足,而疫情反反复复,各地工程进度受到影响,虽然当前处于传统需求旺季,但需求仍表现一般,PVC中上游库存持续增加,处于历史高位,企业利润不断下行,时间上越往淡季推移行业面临的压力越大。海外市场,全球处于需求下行周期,国际价格持续下行。预期PVC价格仍有下行空间,市场需要利润下行使得供给收缩来匹配弱需求。关注国内宏观政策走向。

策略建议:

逢高卖出

风险提示:

国内疫情清零政策压力较大,国际能源价格波动较大

一

供应状况

1、PVC供需状况

2、PVC供需数据

二

下游房地产市场

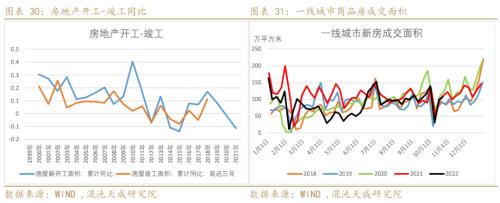

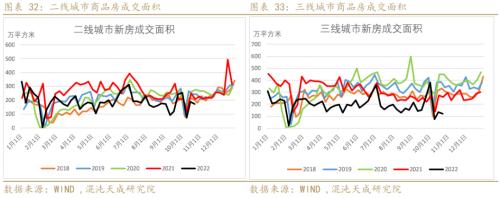

PVC主要需要集中在房地产竣工端,房地产开发过程:开工->;封顶->;竣工->;交付,一般开工到竣工需要2-3年时间,我们对比房地产开工和竣工同比趋势,开工基本领先竣工三年时间。2018-2019年开工同比增长较多,预期2021-2022年待竣工量较大,处于竣工周期内。当前政策坚持“房住不炒”,房地产行业融资困难,房屋销售在各种托市政策推出之后仍未见明显好转,房企资金压力巨大,楼盘停工较多,后市持续关注房地产政策和销售情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47