Mysteel:2022年全国粗钢产量分析及11月预判

9月份,全国粗钢日均产量289.83万吨,环比增长7.1%。10月份钢厂亏损面积逐步扩大,开始主动调控产量,预计当月全国粗钢日均产量在280-285万吨。10月份钢材需求表现疲弱,库存去化缓慢,市场情绪偏向悲观,钢价弱势下行。11月份钢市或延续供需两弱格局,成本下移,钢价或仍有下跌空间。随着钢厂加大减产力度,钢市供需实现再平衡,钢价有望出现阶段性超跌反弹,但难以出现反转,11月份钢价整体重心下移。

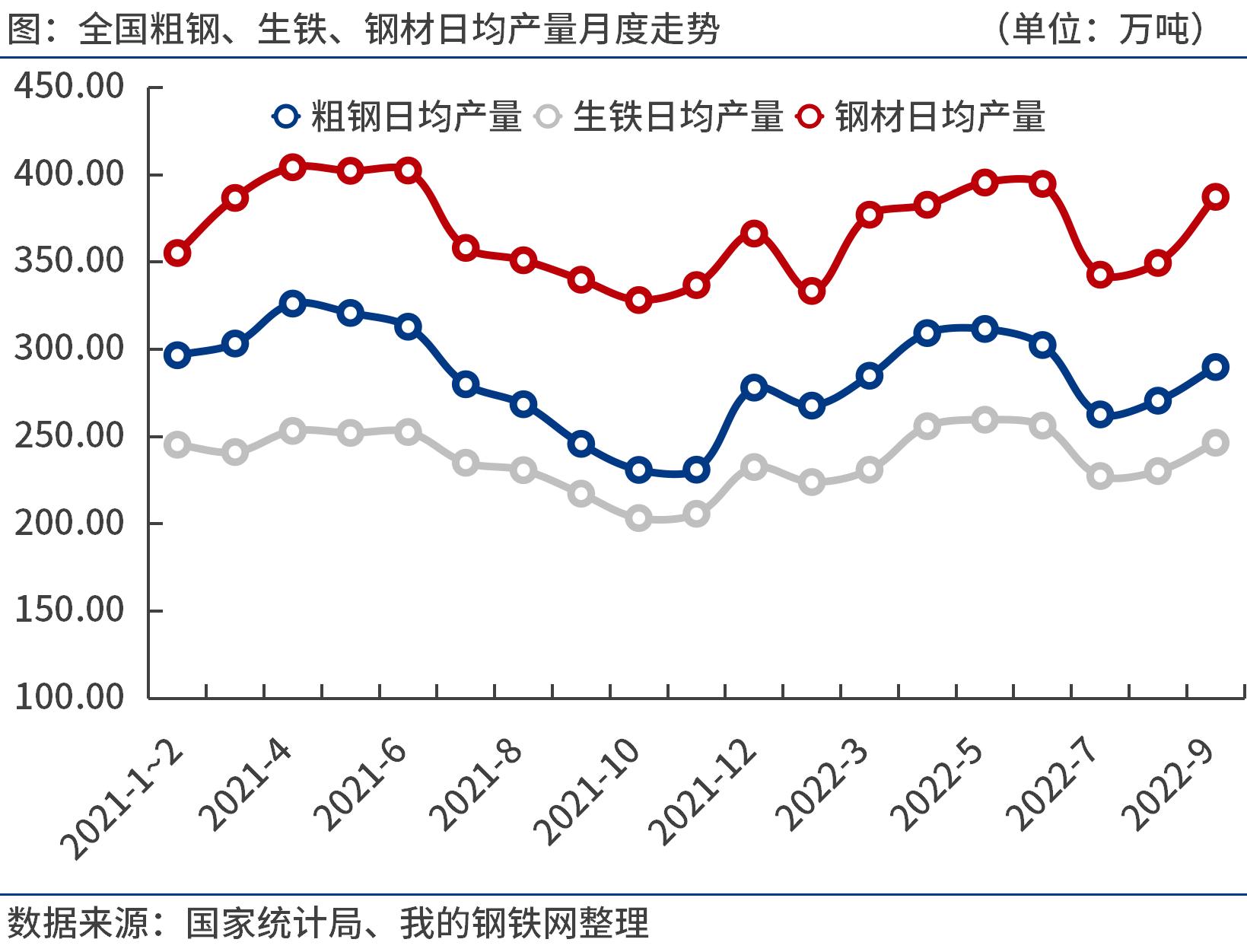

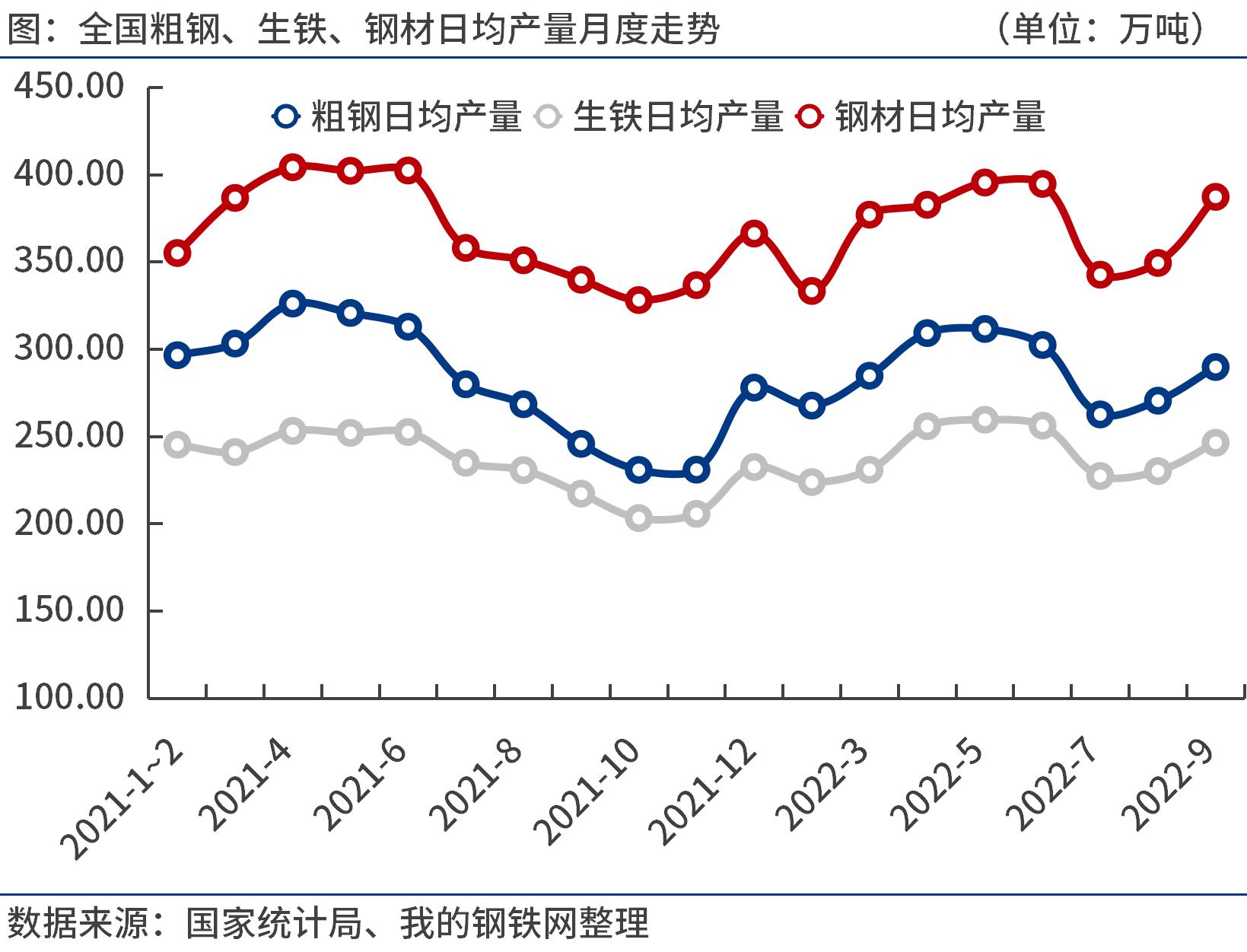

一、9月份全国粗钢日均产量289.83万吨,环比增长7.1%

国家统计局数据显示,2022年9月份全国粗钢产量8695万吨,同比增长17.6%;生铁产量7394万吨,同比增长13.0%;钢材产量11619万吨,同比增长12.5%。

2022年1-9月份,全国粗钢产量78083万吨,同比下降3.4%;生铁产量65610万吨,同比下降2.5%;钢材产量100585万吨,同比下降2.2%。

9月份,全国粗钢日均产量289.83万吨,环比增长7.1%。9月份处于传统施工“黄金期”,制造业、建筑业等生产经营活动扩张,钢材需求有所回暖,钢厂集中复产,产量明显回升。

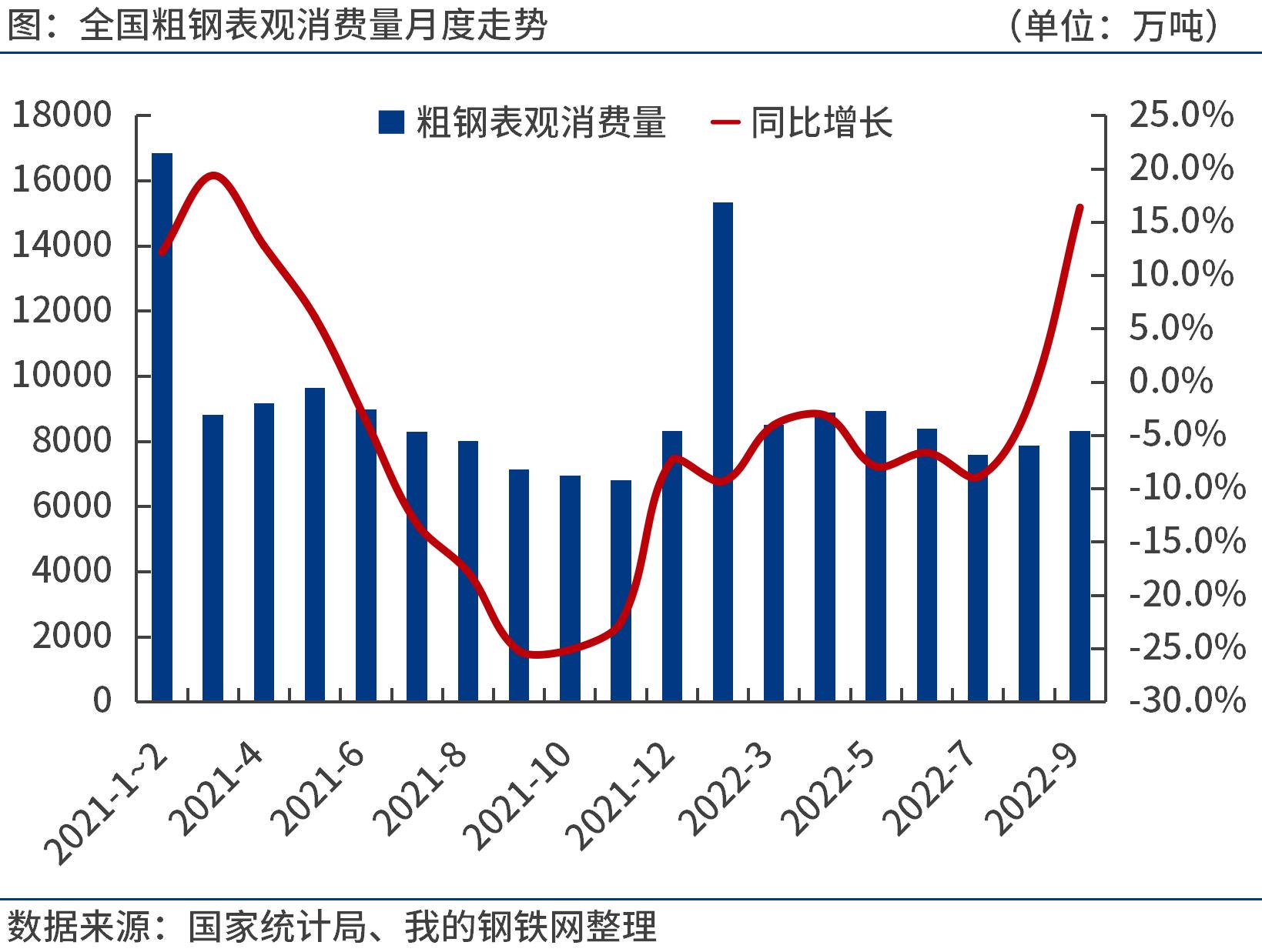

二、1-9月份全国粗钢表观消费量7.41亿吨,同比下降4.3%

统计局、海关总署数据显示,2022年9月份,全国粗钢产量8695万吨,钢材净出口409.3万吨,折合粗钢净出口426.4万吨(钢材按0.96折算),钢坯、钢锭净进口64.7万吨,粗钢表观消费量8333.4万吨,同比增长16.4%。(注:2021年9月份,全国粗钢产量修正为7394万吨,粗钢表观消费量修正为7158万吨。)

2022年1-9月份,全国粗钢产量7.81亿吨,钢材净出口4286.6万吨,折合粗钢净出4465.2万吨(钢材按0.96折算),钢坯、钢锭净进口460.7万吨,粗钢表观消费量7.41亿吨,同比下降4.3%。(注:2021年1-9月份,全国粗钢产量修正为8.08亿吨,粗钢表观消费量修正为7.74亿吨。)

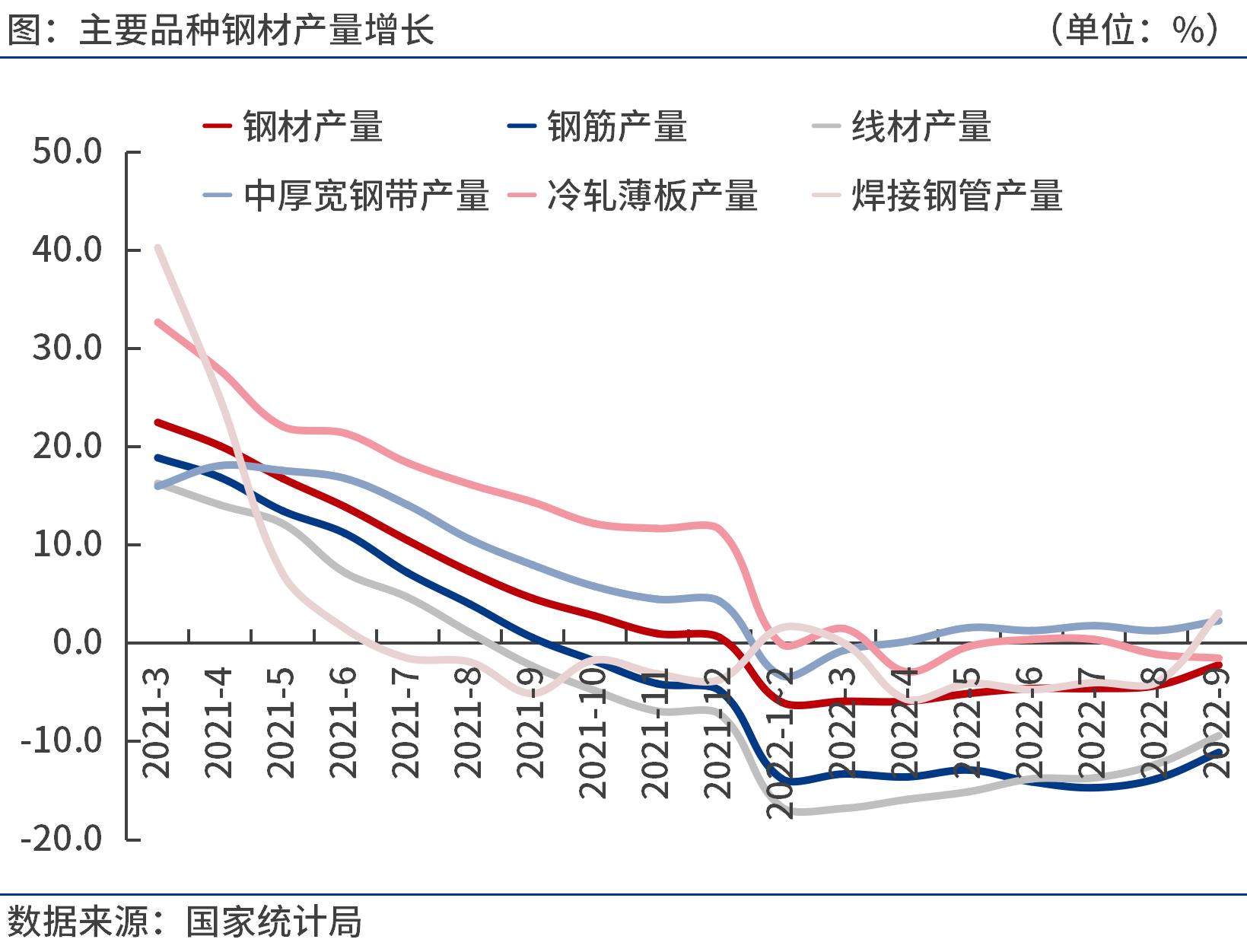

三、9月份主要品种钢材日均产量低位回升,钢筋、焊接钢管等日均产量创下年内新高

按钢材品种来看,2022年1-9月份,我国钢材产量10.06亿吨,同比下降2.2%。其中,钢筋产量1.78亿吨,同比下降11.1%;线材产量1.08亿吨,同比下降9.4%;冷轧薄板产量3222.7万吨,同比下降1.5%;中厚宽钢带产量1.41亿吨,同比增长2.3%;焊接钢管产量4707.4万吨,同比增长3.1%。

2022年9月份,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管等日均产量为71.4万吨、43.2万吨、52.3万吨、11.2万吨和20.6万吨,分别较上月增加9.3万吨、2.5万吨、6.7万吨、1.4万吨和3.6万吨。预计10月份钢筋、线材日均产量环比下降,部分板材品种日均产量环比上升。

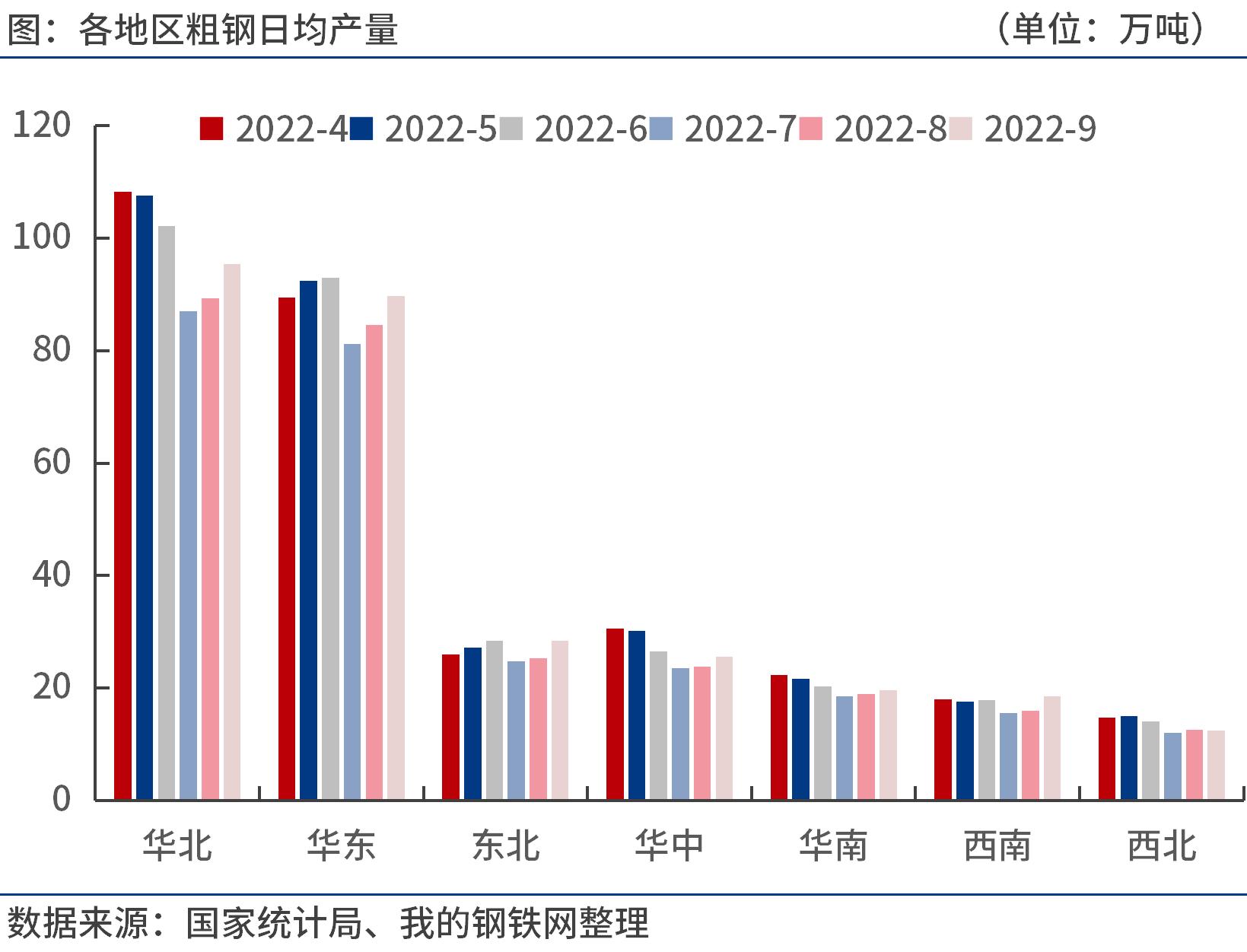

四、9月份华北、华东等六个地区粗钢日产环比回升

按地区来看,2022年1-9月份,华北地区粗钢产量2.54亿吨,同比下降3.9%;华东地区粗钢产量2.43亿吨,同比下降0.6%;东北地区粗钢产量7335.8万吨,同比下降6.6%;华中地区粗钢产量7312万吨,同比下降3.7%;华南地区粗钢产量5490.9万吨,同比增长1.9%;西南地区粗钢产量4679.4万吨,同比下降7.5%;西北地区粗钢产量3591.6万吨,同比下降6.1%。

2022年9月份,华北、华东、东北、华中、华南、西南等地区粗钢日均产量95.5万吨、89.7万吨、28.4万吨、25.5万吨、19.7万吨和18.6万吨,分别较上月增加6.2万吨、5.0万吨、3.2万吨、1.7万吨、0.8万吨和2.6万吨;西北地区粗钢日均产量12.5万吨,环比减少0.1万吨。

五、后期粗钢产量预判及影响分析

10月份国内钢材市场弱势下行。国庆节后,钢材需求表现疲弱,库存去化缓慢,且在国内疫情多点散发,预期美联储11月大幅加息等利空因素影响下,市场情绪偏向悲观,钢价弱势下行。随着钢厂亏损数量增多,开始主动调控产量,但当月供需矛盾并未改善。

据笔者测算,10月末唐山长流程钢厂螺纹钢亏损400多元/吨。10月份钢厂检修减产力度逐步加大,预计当月全国粗钢日均产量在280-285万吨。短期来看,钢厂亏损面积还在扩大,11月份仍有减产预期,铁矿石、废钢等原燃料价格承压运行。

9月份我国经济运行恢复向好。金融机构增加企业中长期贷款投放,支持基础设施建设和制造业设备更新改造,1-9月基建和制造业投资增速分别提升至8.6%和10.1%。同时,9月份制造业生产也有所扩张,汽车、造船、工程机械等产销均有所好转。此外,央行阶段性调整差别化住房信贷政策,多城首套房商业性贷款利率跌破4%,“保交楼”专项借款加快落地等利好政策不断,9月房地产投资和销售面积分别同比下降12.1%和16.2%,降幅均有收窄,但仍在底部运行。

不过,国庆节后,国内疫情持续呈现多点散发,加之施工“黄金期”逐渐进入尾声,钢材需求明显下滑。同时,国际环境复杂严峻,美国通胀压力依然巨大,11月美联储大概率加息75个基点。考虑到全球经济衰退风险加剧,后期我国出口增速或进一步放缓。

综合来看,在国内多地疫情反复,房地产市场尚未走出低谷,以及预期11月美联储继续加息75个基点等偏空因素影响下,市场悲观预期不改,11月钢材需求或延续疲弱态势。

短期内,钢市供需两弱,成本下移,钢价或仍有下跌空间。随着钢厂加大减产力度,钢市供需实现再平衡,钢价有望出现阶段性超跌反弹,但难以出现反转,11月份钢价整体重心下移。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33