9月及三季度经济数据点评——三季度GDP超预期,基建与制造业拉动投资

一.9月经济数据(投资、消费、工业)总览

2022年10月24日,国家统计局公布今年9月和三季度主要经济指标。本次数据与历次相比,公布的时间较晚。

GDP:前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。第三季度不变价同比增长3.9%(一季度4.8%,二季度0.4% )。分产业看,第二三产业恢复的较快。第三季度第一产业增加值25642亿元,同比增长3.4%,回落1%;第二产业增加值121553亿元,增长5.2%,加快4.3%;第三产业增加值160432亿元,增长3.2%,加快3.6%。

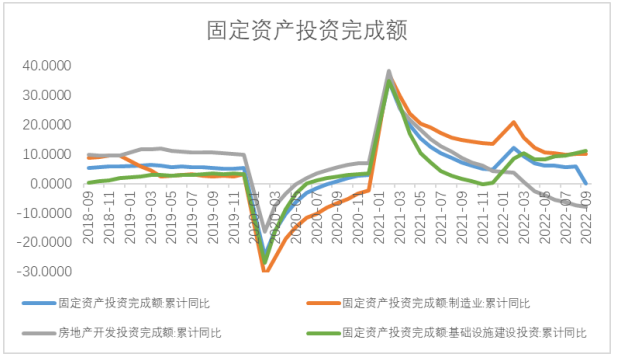

投资:1-9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%,比1-8月份加快0.1个百分点;9月单月增速为6.66%,前值为6.57%。分领域看,1-9月基础设施投资同比增长8.6%,比1-8月份加快0.3个百分点;1-9月制造业投资增长10.1%,较1-8月加快0.1个百分点;1-9月房地产开发投资下降8.0%,降幅比1-8月扩大0.6个百分点。

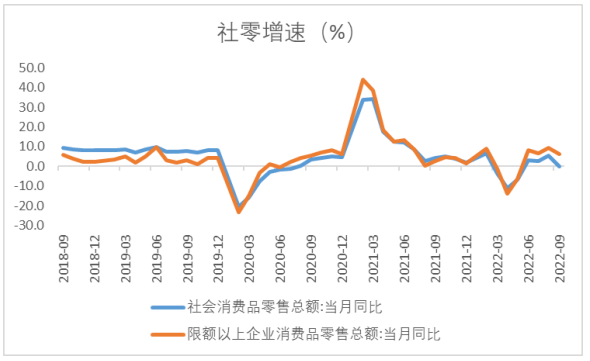

消费:1—9月份,社会消费品零售总额320305亿元,同比增长0.7%。9月份,社会消费品零售总额37745亿元,同比增长2.5%,较上月回落2.9个百分点。其中,除汽车以外的消费品零售额33532亿元,增长1.2%。

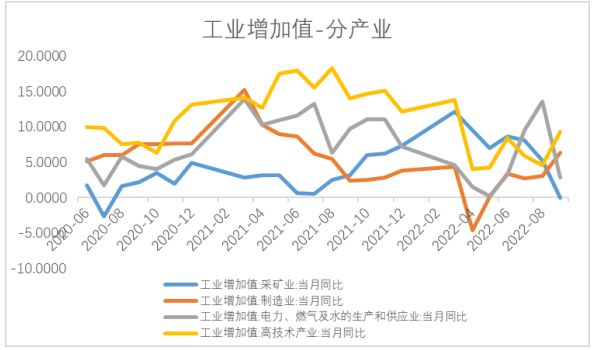

工业:1-9月份,全国规模以上工业增加值同比增长3.9%,比1-8月份加快0.3个百分点。 其中第三季度工业增加值同比增长4.8%,较二季度上升4.1个百分点。分三大门类看,三季度采矿业增加值同比增长6.8%,较上个季度回落1.6个百分点;制造业增长4.1%,较上季度上升4.3个百分点;电力、热力、燃气及水生产和供应业增长8.7%,加快了7.0个百分点。

二. 三季度及9月经济数据(投资、消费、工业)点评

1. 国内生产总值

三季度GDP同比增长3.9%,环比增长3.9%,较二季度改善,略超市场预期。三季度第一、二、三产GDP同比分别为3.4%、5.2%、3.2%,前值分别为4.4%、0.9%、-0.4%。二季度国内经济受疫情冲击较大,三季度第二三产业同比增速在稳增长的政策下明显恢复,但是需要注意的是经济内生修复动能的疲软,后续还需要靠政策的刺激与呵护。

2. 固定资产投资

1-9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%,比1-8月份加快0.1个百分点。结构上看,基建和制造业投资为主要拉动项,而房地产投资仍为主要拖累项。

数据来源:Wind,格上研究整理

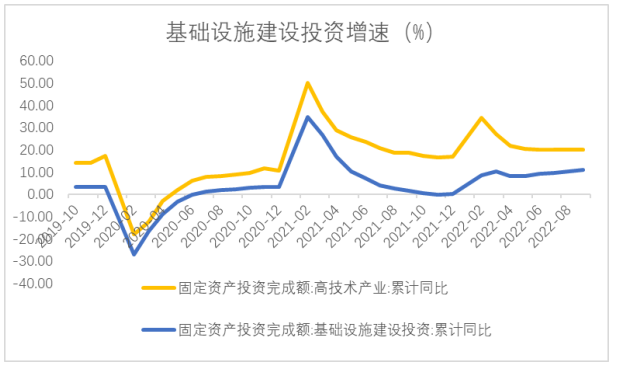

基建

9月基础建设投资当月同比升至16.3%,较前值上升了1个百分点,增速连续5个月上行。基建投资依旧未辜负众望。水利、环境和公共设施保持高增长,其中公共设施管理业为主要支撑项。资金方面,政策性开发性金融工具已落地规模超6000亿元,政策性银行资本金的投放积极撬动社会配套融资,资金总体较为充沛。展望后续,四季度基建投资增速预计维持高增。

数据来源:Wind,格上研究整理

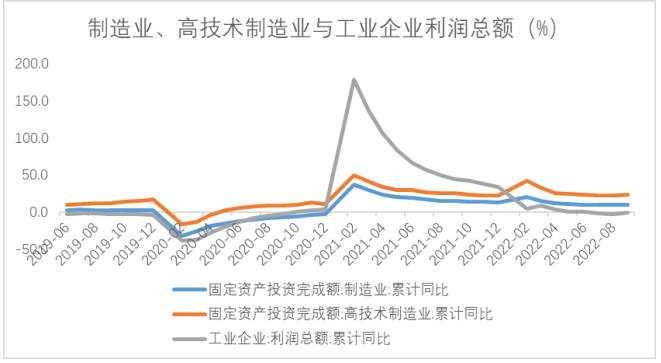

制造业

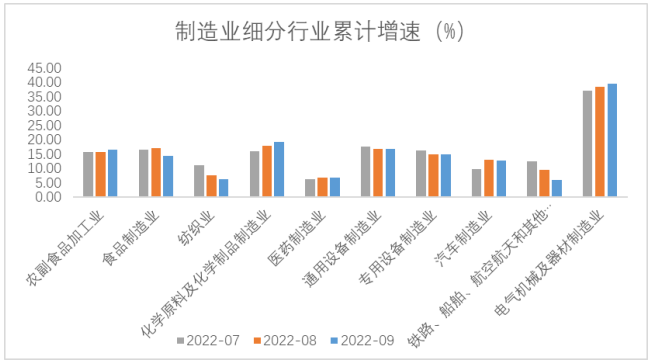

9月单月制造业投资当月同比升至10.7%,较8月上升0.1个百分点。随着经济的恢复和融资成本的降低,企业的扩产意愿有所改善。其中高技术制造业表现亮眼,电子通信设备、医疗仪器设备的投资增速均超过 20%。另外,9月的社融数据也从侧面印证了制造业的扩张。数据显示9月企业短期贷款同比多增4741亿元;中长期贷款同比多增6540亿元,创年内新高,说明了企业部门的贷款结构延续改善。

往后开,央行在9月29日宣布设备更新改造专项再贷款额度为2000亿元之上,在此政策的支持下,预计四季度制造业的投资增速仍然不会太低。不过制造业四季度可能会面临地产仍弱和外需下滑拖累的风险。

数据来源:Wind,格上研究整理

房地产

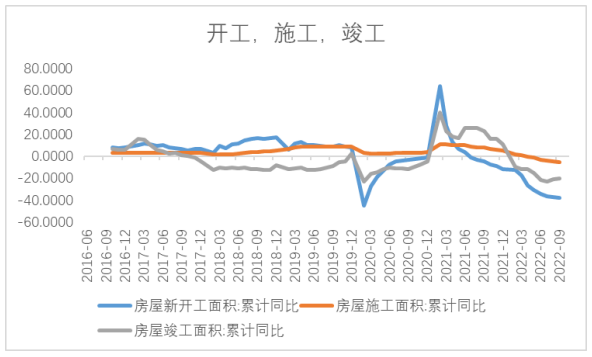

1-9月全国房地产开发投资额同比-8.0%,较1-8月增速回落0.6%,续创年内最低。仍是经济的主要拖累项之一。其中1-9月房屋新开工面积为-38%,施工面积为-5.3%,竣工面积为-19.9%(1-8月分别为-37.2,-4.5%,-21.1%)。地产商开工的意愿仍较为低迷。

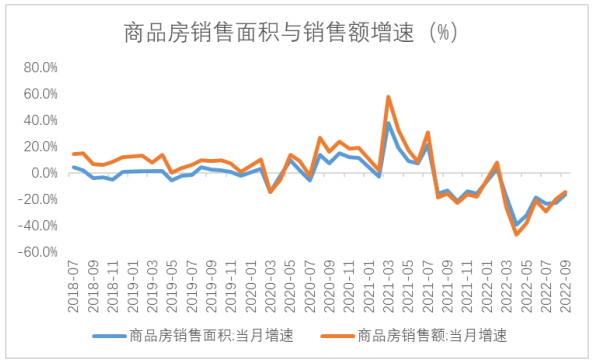

销售方面,9月商品房销售面积当月同比增速为-16.16%,较8月的-22.58%降幅收窄,9月商品房销售额当月同比增速为-14.21%,较8月的-19.89%降幅收窄。从数据上来看销售转向修复,但目前由于有低基数的影响,不宜过分解读。由于开发资金的来源仍较为受限,房企投资意愿差仍是影响整个楼市最大的因素之一。行业整体下行的趋势并未结束,仍需政策面强有力的呵护。

数据来源:Wind,格上研究整理

3. 工业增加值

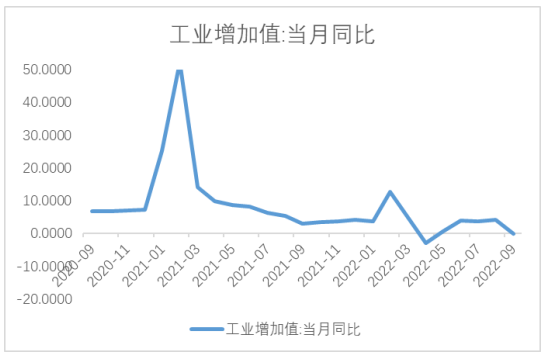

1-9月份,全国规模以上工业增加值同比增长3.9%,比1-8月份加快0.3个百分点。9月单月工业增加值6.3%,上月为4.2%。主要原因在于高温天气消退、部分地区高温限电影响减弱及部分行业需求回暖。细分项中,电子类和汽车制造业在需求拉动下增速较快;另外,由于去年同期缺煤限电和能耗双控创造了较低基数,化学原料及制品、非金属制品以及黑色金属加工等高耗能行业增加值同比在低基数下改善明显。

数据来源:Wind,格上研究整理

4. 消费

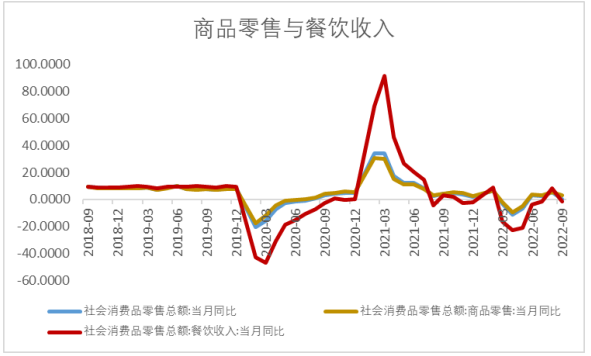

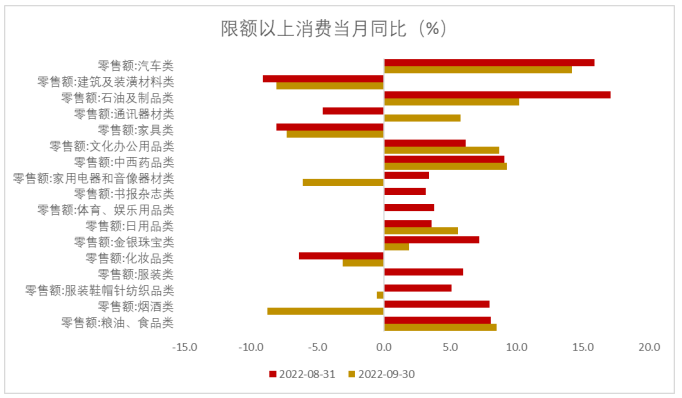

9月社会消费品零售总额37745亿元,同比增长2.5%,较上月回落2.9个百分点,主要是餐饮零售额同比回落所致,居民消费意愿仍然较弱。餐饮消费的回落一是因为基数的波动原因,二是被9月多地散发的疫情所拖累。细分方面,9月必选消费和汽车消费增速较为稳定,石油制品的回落幅度较大。9月汽车零售额同比增速14.2%,远超2.5%的社零总额。往后看,疫情的影响还未结束,整体的管控对消费还是会带来一定的压力。管控是否能边际放松是影响消费回暖的重要因素。

数据来源:Wind,格上研究整理

对于上半年的经济数据,以及下半年的经济走势,各大券商观点如下:

浙商证券认为,预计Q4基建和制造业投资的动能维持高增,地产投资拖累放缓,消费受疫情扰动的影响弱化,出口回落是风险点但对经济增长不构成主线拖累。后续经济大概率还是弱修复。

方正证券认为,三季度经济受稳增长政策的推动出现明显反弹。对于需求端的发力点,基建投资表观增速喜人,但需要考虑在财务支出法下相关产业链受到的实际拉动效果。从长远考虑的稳增长,还在于房地产的健康发展,以及制造业投资的扩张。因此,后续建议关注促进房地产与制造业投资回升的政策带来的投资机会,以及明年基础科技民用、农村居民收入增速提升带动的消费领域的投资机会。

太平洋证券认为,随着海外需求的逐步走弱,外需下行的大趋势难以避免,以基建投资为主要驱动力的内需则在抬升。当前内需复苏速度较为缓慢,因为疫情的不断反复及房地产市场缺乏信心是制约经济上限的两大主要因素,而这两个因素目前还没有见到向好的信号。不过乐观之处在于出口下降的速度也不快,韧性仍存,所以整体经济状况仍是趋于改善的。未来经济整体逻辑即为外需让位于内需,政策上刺激内需的导向也不会很快转向。

光大证券认为,向前看,预计四季度经济将推进复苏进程。虽然出口增速在全球总需求回落的冲击下将逐步走低,但制造业投资和基建投资有望持续发力,房地产投资将在低基数和政策呵护下逐步止跌回稳。相比于疫情之前,消费依然存在一定缺口,在度过疫情高发的冬季之后,有望成为后续政策牵引和经济恢复的发力空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56