回顾 2022 年加密寒冬:加密货币崩溃与网络故障

简介

2022 年是加密货币市场剧烈震动的一年,由几种加密货币价格下跌、网络和交易所故障导致了 2 万亿美元的总市值损失。

迄今为止,对市场的最大冲击包括 Terra 崩溃、Celsius Network 和 Voyager Digital 申请破产以及 Three Arrows Capital 倒闭。这些冲击并非孤立出现,而是波及整个市场,导致比特币和以太坊以及加密市场整体下跌。最大的问题在于用户的加密货币被锁定在交易所账户中,或者他们的资金管理权交给了其他人。

一些交易所在这个「加密冬天」中损失惨重,他们的投资者不禁想知道自己可以使用哪些补救措施,以及是否可以从这个系统中的不负责任的行为者那里取得赔偿。

现行监管制度下的补救措施是无效的。大多数投资者在大量的加密交易条款中签署了他们对加密货币的权利,如果这些交易服务被清算,许多人将被列为无担保债权人。加密交易所和加密投资服务提供商本质上是作为银行角色运营的,但没有银行必须遵守的投资者保护条款以及相应监管。近期崩盘的基本原理并非新鲜事,类似不负责任的行为也导致了 2008 年传统金融市场的崩盘。

这些行为的影响及其在整个市场上产生的连锁反应也并不新鲜,尤其是在一个更多地基于消费者期望的市场中。许多监管机构关于如何在加密市场保护消费者的问题的答案是,应用传统金融中相应的保障措施。即:规范交易所可能持有的最低准备金,要求这些服务提供商必须获得许可,规范风险敞口,应用透明度标准,并将加密货币纳入金融产品范畴。

这将我们带到了 Terra 的崩盘,也许是最重要的一次崩盘。曾因向全球用户提供前沿区块链投资而受到赞誉的 Terra 现在被指责为 2022 年加密冬季的催化剂。究竟出了什么问题,为什么会出问题,是市场和监管机构一直在尝试解决的关键问题。

一个加密货币的崩盘

崩溃

Terra USD(UST)是 Terraform Labs 推出的假想的稳定币。该代币通过算法机制与美元挂钩,使用 Terraform 的另一种加密货币 LUNA 来维持其稳定。该系统运行着一个套利网络,LUNA 和 UST 在其中相互交换——当有利润时,一个被出售换为另一个,从而创造了对更便宜货币的需求而使其价格回升。这套机制在短期内起到了明显效果,UST 能够与美元保持接近 1:1 的比率。这种机制还会销毁正在交易的加密货币,这也是促使 Terra 最终崩溃的重要催化剂。

Terra 生态系统和稳定机制的一部分是 Anchor Protocol,其运作类似于储蓄账户,将大量 UST 存入其中以获得高额收益。在其巅峰时期,Anchor 持有流通中所有 UST 的近 75%——这使得 UST 的价值高度依赖于 Anchor 的运作。

Anchor 从贷方获得 UST,将其借给借款人,以实现贷方大约 20% 的收益率——其运作方式与银行非常相似。这个回报从今年 3 月开始变化,随着协议持有的储备(Terra 为满足回报而保留的资本量)成比例地波动。储户被高回报的承诺所吸引而不断加入,准备金因支付储户收益而开始减少。一个临时解决办法是向协议中注入更多的 UST 并增加储备。显然,这并没有持续下去,因为该协议的吸引力不足以让用户持续存入资产。

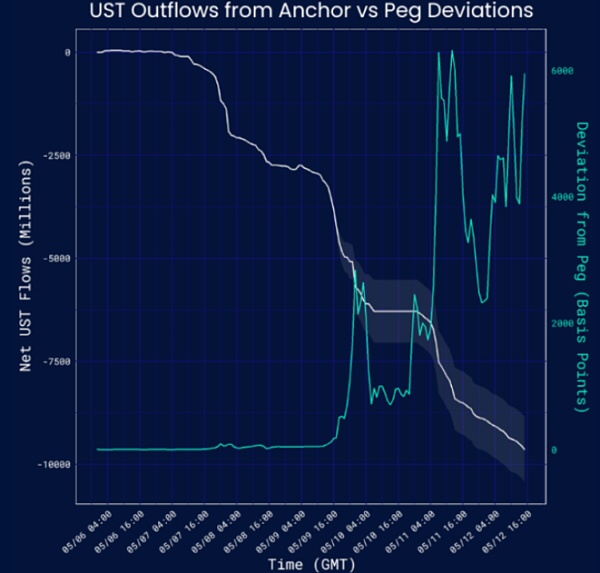

2022 年 5 月,价值 20 亿美元的 UST 从 Anchor 协议中撤出并清算。这给 LUNA 带来了压力,因为套利者试图利用价格差异,从而扩大了 LUNA 和 UST 之间的差距,而 UST 本来就不应该变得如此之大。Luna 基金会试图通过向系统中注入更多的 UST 来弥补这一差距(记住 UST 在 LUNA 被铸造时被销毁),试图重新控制并平衡两种加密货币的价格。

随着 LUNA 的大量涌入市场,它也无法维持其价值并随之暴跌。Luna 基金会在储备中使用比特币并用它来稳定 UST 和 LUNA 的努力也失败了,导致比特币同时注入市场,也导致比特币价格下跌。

到底错在哪里?

Terra 崩溃是由一系列问题导致的:储备金不足、算法缺陷,以及 Anchor 没有提款限制。

如果对大额提款有限制,也许 UST 就不会脱离挂钩。

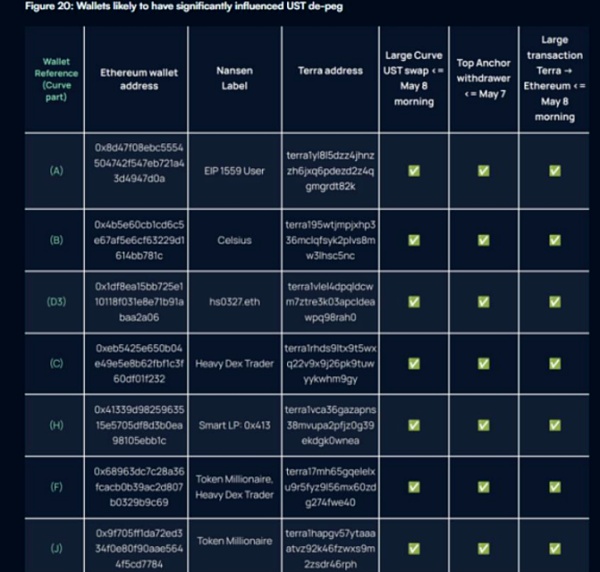

Jump Crypto 在 2022 年 5 月审查了 UST 和 LUNA 的活动,发现只有少数大额交易导致了货币的不稳定和崩盘。这些交易已经追溯到少数钱包,但所有这些钱包持有人的身份仍然未知。令人担忧的是,这样的少数人能够在没有后果或责任的情况下破坏整个加密货币生态系统。下面将进一步讨论。

Anchor 提款

UST 从 Anchor 中提取的 20 亿美元可追溯到包括 Celsius Network 在内的七个钱包。

下图说明了随着 UST 从 Anchor 撤出,UST 与挂钩的偏差越来越大。

在 Nansen 对 UST 脱钩的分析过程中,列出了对脱钩影响较大的 7 个钱包。其中一个钱包已被确定属于摄氏 Celsius,其退出协议弊大于利。这将在下一节中进一步讨论。

一些主要的 UST 持有者的行为足以破坏 Terra 生态系统的稳定,并使小额钱包持有者自掏腰包,他们没有任何追索权。

正如我们将看到的,Terra 的崩溃直接导致了许多加密对冲基金和网络的崩溃。这些基金和网络的风险过度暴露于一种「稳定币」(或者说一种算法),这是一种风险投资决策,导致数百万用户的资产损失。

话虽如此,不能孤立地指责 Terra 崩盘的影响,加密市场的主要贷方和投资者缺乏审慎做法也必须承担其责任。

一个加密交易所崩溃

著名的加密货币交易平台 Celsius Network 在美国申请破产保护,这是在 6 月 12 日 Celsius 冻结投资者账户之后一个月之后发生的事情,这一事件几乎没有任何预警,并且是由于流动性不足而造成的。

Celsius 无法满足投资者撤资的原因仍在追查,但似乎是过度杠杆化贷款(和低储备)、主要参与者决策不力以及主要加密货币持有者和部分高管存在一定渎职行为。

结论

最近加密市场的下滑暴露了系统的缺陷,以及监管不负责任的行为者和保护消费者的必要性。Terra 的崩盘并不是孤立的,它是暴露几个加密对冲基金和交易所过度杠杆化投资组合的转折点。Celsius 是这些交易所之一,不仅过度暴露于 Terra,而且是推动 Anchor Protocol 运作的主要参与者之一。stETH 是另一种脱锚的工具,这加剧了 Celsius 的损失。3AC 或许是整个行业中最能说明问题的案例之一。作为交易所账簿上的主要借款人和随后的坏账,3AC 的过度杠杆头寸使其自愿清算。在所有这些动荡中,基金和交易所的高管们的行为基本上都是用别人的钱赌博,自己几乎没有受到任何影响。

加密市场中的参与者可能主要是私人企业,例如对冲基金,但仍会影响到暴露于大部分市场资源的一般市场。正如我们最近看到的那样,对所有可能破坏市场稳定的行为者实施监管将为消费者提供急需的保护,并有助于长期市场稳定。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33