暴涨又暴跌,机会来了?

2018年贸易战以来,国产半导体企业在国产替代和行业周期的交替叙事下快速发育。

国内庞大的集成电路市场需求逐年增长的哺育下,国产芯片+设备自给率迅速提升,业绩和市值突飞猛进。

当关税大棒再次挥舞,自给率仅约15%的国产模拟芯片被捧上了天,却又被周五的小作文惊出一波大跌。

去年,下游行业渐次复苏,逐渐反映到上游芯片企业收入层面,多家企业季度收入连续环增,甚至超过历史高点。

关税提供了一个加速国产化的契机,但份额替代的本质仍是通过技术和产品积累更好地响应市场需求。从中长期来看,模拟芯片企业还有很大的上升潜力。

01

利好,突生变数?

年初迄今,模拟芯片板块表现出色,翱捷科技(65.09%)、思瑞浦(61.05%)、纳芯微(40.67%)涨幅靠前,圣邦股份、芯朋微、芯动联科、臻锸科技都涨超20%。

但上周五的一波集体大调整,令很多个股跌超10%,包括此前一直表现活跃、倍受机构关注的晶丰明源。

发生了什么?

上周四(24号)下午,一份“豁免清单”在网上流传。文件内提到部分科技产品的125%对等关税暂时取消,包括集成电路(年进口量87亿,不含存储芯片)、半导体相关的特定检测仪器(19亿)等产品,合计豁免总额接近450亿左右,占到从美国进口总额的30%。

虽然尚不知悉真实性,根据部分媒体报道,从有芯片进口需求的科技公司获悉,有8个与半导体/集成电路相关的税号被免除加征关税,但暂时不包含存储芯片。目前还没有得到正式书面通知,但部分进口美国芯片的客户已经可以开始正常报关。

前段时间,这些因为对等关税涨起来的国产替代概念,无一例外都发生了回调。尤其是国产自给率比较低的模拟芯片,晶丰明源、圣邦股份、纳芯微、思瑞浦今天纷纷大跌。

125%关税是怎么来的?

我们把时间线再延长一些,4月4日国务院关税税则委员会发布公告,自2025年4月10日12时1分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,以回应美国的“对等关税”政策:4月12日起加征税率提高至125%。

4月11日,一则“原产地”认定规则的紧急通知在半导体板块引发轰动,尤其是模拟芯片。

中国半导体行业协会在通知中建议,“集成电路”无论已封装或未封装,进口报关时的原产地以“晶圆流片工厂”所在地为准进行申报。

同样在今年1月份,商务部曾表示美国成熟制程芯片价格冲击国内市场,将依法启动调查。这些举动无疑大大削弱了国外厂商芯片的价格优势和安全价值。

根据海关总署,2024年自美国进口的集成电路总额为837亿人民币,约占进口总额的3.1%,主要集中于处理器、存储器及模拟芯片。

那为何模拟芯片的国产替代呼声最响?

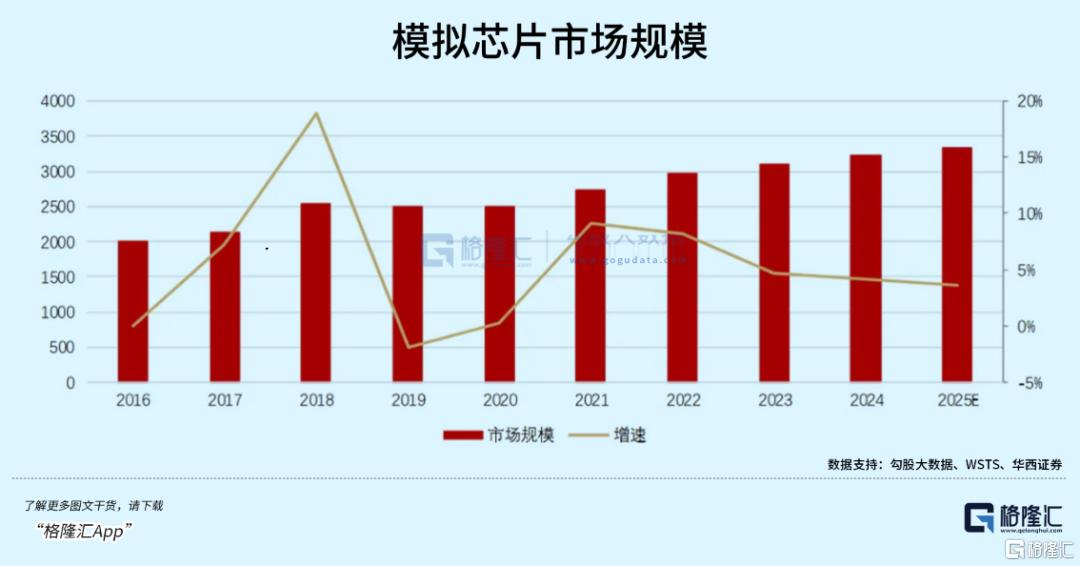

根据WSTS,模拟芯片市场规模于2019-2023年迅速上升,规模超过3000亿元。但国产化率不超过20%。

根据机构,2024年大陆模拟芯片自给率仅16%,近五年虽有明显提升,但幅度并不大。

另根据民生证券的统计,2023年全球模拟IC市场规模约812.3亿美元,以中国占30%计算,中国模拟IC市场规模约1724亿元。国内圣邦股份、思瑞浦等24家模拟上市公司,2023合计营收为232.2亿元,占中国模拟芯片市场仅13.4%。

而德州仪器、ADI(包含美信)、安森美、恩智浦等四大模拟IC大厂23年来自中国市场营收总计为120.58亿美金,合计占中国模拟芯片市场比例约50%。

看得出来,国内模拟芯片是比较依赖进口的。正因如此,市场预期关税会导致海外竞争对手加价,甚至未来完全无法在中国市场立足,而这么大的市场将由国内模拟芯片企业来承接。从短期逻辑来看,关税即将落地可能引发下游囤货,导致芯片涨价。

可是,正如前面所说,关税如何落地无法预知,所以很难借短期逻辑继续交易。

模拟芯片企业未来成长寄托在一些假设预演里,假如还是125%,国内企业能否迅速补与海外先进厂商的差距。

倘若税率降低甚至恢复如初,国产替代这个故事,还能讲的下去吗?

未来自给率曲线是加速,还是放缓?

02

赛道长坡厚雪

如何提高份额?

按处理信号类型的不同,集成电路可分为数字集成电路和模拟集成电路两大类。

常见的逻辑芯片、存储芯片和微处理器都属于数字集成电路一类,主要对离散的数字信号进行逻辑运算。

而模拟芯片是用于处理模拟信号的芯片,包括电源管理芯片、信号链芯片两大类,在工业、汽车、通信、消费电子等多个领域有广泛应用。

根据WSTS,2023年全球模拟芯片市场规模达到812.25亿美元,市占率仅次于逻辑芯片和存储芯片。

模拟芯片的市场竞争格局一直很稳定,几大主要厂商德州仪器(19%)、亚德诺(13%)、思佳讯(8%)、英飞凌(7%)和意法半导体(5%)合计市占率达到了52%,相比前几年(48%)也才提升了一点点,但前五家市占率也才刚刚过半。

如此稳定而又分散的竞争格局,原因有几个方面。

其一,模拟芯片不像逻辑芯片那样“卷”,全球模拟芯片产能主要在8寸晶圆,且大多集中在28nm及以上成熟制程。

性能要求上,模拟芯片追求的是高信噪比、高稳定性、高精度和低功耗等特性,而非极致的运算速度。由于不与制程强挂钩,模拟芯片的产品生命周期要更加长。

其次,模拟芯片下游应用领域十分广泛,涵盖通讯电子、计算和存储、工业应用、消费电子等下游市场,随着智能汽车的发展,汽车电子中的模拟芯片用量大大增加。

根据ICInsight的应用占比数据来看,模拟芯片在通信领域应用最广,占比36.2%。其次,模拟芯片在汽车电子、工业领域占比分别为24.3%、20.5%。在消费电子、计算机领域占比分别为10.5%、7.2%。

也正由于模拟芯片下游产品种类分散,不易受单一产业景气变动影响,价格波动远没有数字芯片的变化大,因此表现出弱周期性的特征。

单一细分应用市场规模可能很有限,加之产品生命周期普遍较长,在位企业的竞争地位不易被推翻。

海外头部大厂多采用IDM模式,集芯片设计、晶圆生产、封装测试为一体,对供应链的把控能力更强,具备成本和技术优势,同时兼顾下游客户的定制化需求。

另一方面,模拟集成电路的辅助设计工具较少,测试时间长,尤其是面向专业型领域里,并且需要设计者熟悉大部分元器件的电特性和物理特性,一名合格的芯片设计师通常需要10年以上的时间成本来培养。

模拟芯片产品种类众多,料号丰富,在面对新的下游应用领域时,除了专利积累,头部大厂还会通过横向并购来扩大规模,迅速抢占市场份额。

遵照这个规律,国内模拟芯片企业在近几年也掀起了并购整合热潮,多家企业在周期底部逆势加码研发投入或进行并购扩张。去年“科八条”提出要更大力度支持并购重组,芯联集成、纳芯微等芯片企业就相继推出并购方案。

芯片企业以“内生研发+外延并购”驱动,同时应用领域从消费电子级产品逐渐转向智能汽车和工业自动化等领域,借助快速发展的下游领域加速国产芯片升级迭代,带来模拟芯片需求放量。

去年,消费电子、工业、汽车、通信等领域渐次复苏。思瑞浦、纳芯微、杰华特等上市公司营收已连续至少4个季度环增,圣邦股份、艾为电子等季度收入也已回到甚至超过历史高点。

今年,多家模拟公司也针对新兴市场发布新产品。

3月17日,思瑞浦发文称公司在服务器领域已围绕信号链和电源管理器件实现规模化产品出货;艾为电子也发布新闻称其多颗料号供货新一代旗舰扫地机G20S和G30。

3月18日,纳芯微宣布推出汽车级CAN收发器芯片NCA1145B-Q1。

一季度,模拟芯片公司业绩表现优异。芯朋微营收增长48%,净利润增72.5%;芯动联科营收增长3倍,利润规模也比上年同期大幅扩增。

03 尾声

2020年新冠疫情爆发以及随之而来的全球缺芯,曾一度加速国产芯片的替代,2021年受模拟芯片市场涨价严重和供应链安全等因素,国产终端企业纷纷选择国内模拟芯片进入供应链。

贸易战背景下,带头突围的国产芯片龙头更容易受到关注。近期国内模拟芯片第五,汽车市场模拟芯片份额第一的纳芯微刚提交招股说明书,准备赴港冲刺上市。

长期而言,在国内市场的哺育下,无论进口芯片命运如何,国产模拟芯片以“内生研发+外延并购”驱动,产品竞争力提高,对进口芯片造成冲击的逻辑长期不变。

总的来说,下游新兴成长领域(AI硬件,智能汽车,机器人)的爆发,对于弱周期性,需要不断横向延伸以扩大规模的模拟芯片行业而言,行业发展稳定性和成长潜力兼具,是值得期待的。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56