业绩亮眼!瑞幸咖啡Q1营收88亿增超四成,深夜宣布换帅

瑞幸咖啡2025年第一季度交出了一份亮眼的成绩单,营收、利润和门店数量的全面增长。

Q1收入增四成

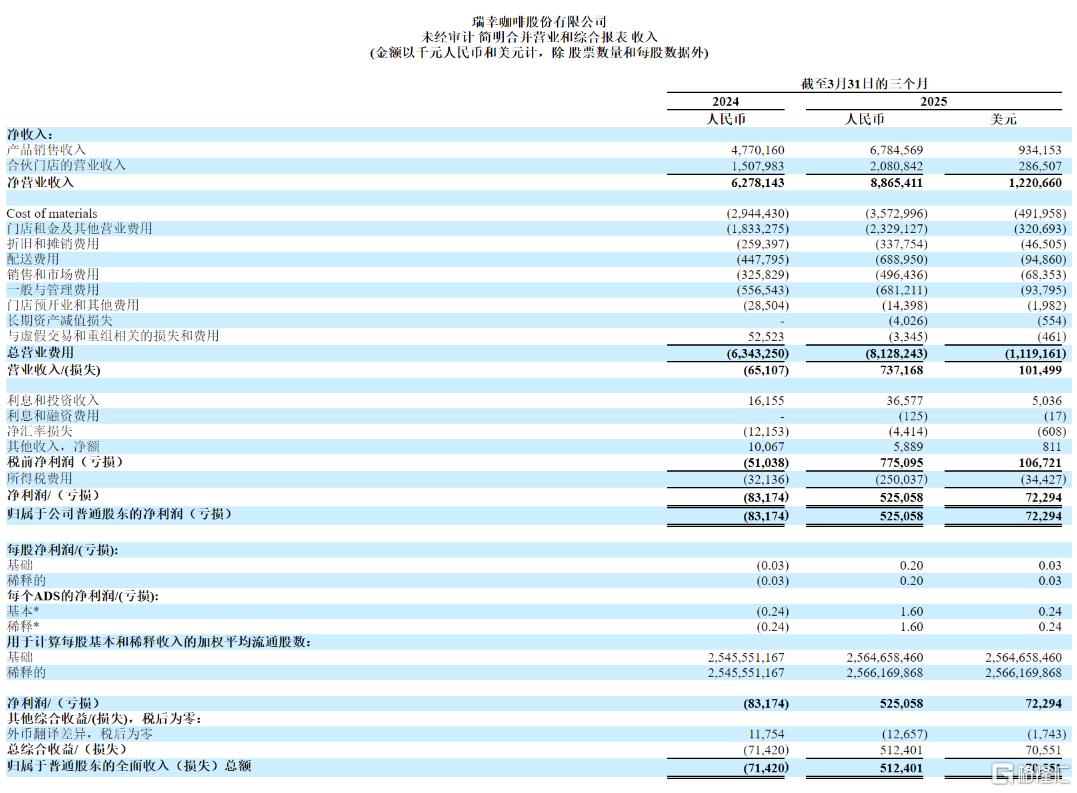

财报显示,瑞幸咖啡今年第一季度总净收入为88.65亿元,同比增长41.2%,净收入增长主要得益于GMV同比增长42%,达到104亿元;净利润为5.251亿元,扭亏为盈(去年同期为净亏损8310万),净利润率从-1.3%提升至5.9%。

瑞幸咖啡一季度GAAP营业利润大幅增长至7.372亿元,去年同期为亏损6510万元;营业利润率从-1.0%提升至8.3%;Non-GAAP营业利润为8.643亿元,Non-GAAP营业利润率从0.1%提升至9.7%。

总运营费用为81.282亿元,同比增长28.1%,但占收入比例从101%降至91.7%。其中,材料成本35.73亿元,同比增长21.3%;门店租金及其他运营成本为23.29亿元,同比增长27.0%;销售与营销费用4.96亿元,同比增长52.4%。

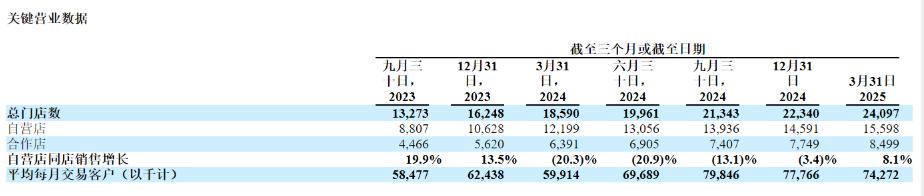

截止2025年一季度末,门店总数增至24097家,其中自营门店15598家,合作门店8499家,较2024年第四季度末的总门店数量增长7.9%;净新开门店1757家(中国1743家,新加坡6家,马来西亚8家)。

瑞幸咖啡联合创始人兼CEO郭谨一表示:“我们第一季度业绩表现强劲,收入同比增长41%,随着我们扩展到超过24000家门店,利润率也有了健康的提高。值得一提的是,我们的自营店同店销售额恢复正增长,达8.1%,这反映了客户需求的增长以及我们发展战略的有效性。”

预计下半年毛利面临一定压力

在业绩会提问环节,瑞幸咖啡联合创始人、首席执行官郭谨一发言。

对于未来的产品价格策略,他表示,中国咖啡市场目前仍处在快速发展的相对早期阶段,规模增长和市场占有率,仍然是瑞幸当前最重要的战略重点。产品方面目前没有提价计划,将继续保持有竞争力的价格策略,夯实并扩大瑞幸的市场份额。

在中国咖啡市场快速发展带来机遇的同时,瑞幸也面临着咖啡生豆价格上涨、现制饮品竞争加剧的挑战。

据郭谨一透露,瑞幸预计今年下半年的毛利可能面临一定压力。

一方面,咖啡生豆价格相较去年有大幅提升,且仍处在历史高位水平。伴随着瑞幸开始滚动补充库存,生豆涨价的影响主要会在今年下半年开始体现。

另一方面,茶饮企业扎堆上市可能导致现制饮品竞争格局出现变化,为更好应对潜在竞争,瑞幸将持续加大品牌和营销投入,努力保持优势地位。

" 总体而言,这些因素的影响程度仍然有待于观察。我们也会持续通过规模优势以及运营效率不断提升,一定程度上来消化、对冲这些影响,努力保持一个健康合理的利润水平。" 郭谨一说。

董事会“一把手”换人

同日,瑞幸咖啡还公布了一项新的人事任命,瑞幸最大股东大钲资本董事长兼首席执行官黎辉接替郭谨一担任董事长,郭谨一不再担任公司董事长,将继续留任公司首席执行官及董事。

公开资料显示,黎辉曾于2020年7月前担任瑞幸咖啡董事。目前,黎辉同时担任泰邦生物(Taibang Biological Ltd.)董事长。

其职业生涯早期,在高盛(亚洲)担任执行董事,后加入华平投资,在2002年至2016年期间担任华平投资亚太区总裁,负责在中国的投资业务。

2016年,黎辉短暂加入神州优车,任副董事长,负责战略与资本运作。

2017年,他创立私募股权机构大钲资本,专注于大中华区投资,成功布局多个行业龙头。

2022年1月,大钲资本牵头的买方团完成了对瑞幸部分老股的收购,由此成为投票权超过50%的控股股东。

据2024年瑞幸咖啡财报披露,大钲资本目前持有公司31.3%股份,并掌握着53.6%的投票权。而当前公司CEO郭谨一持股比例为1%,投票权为0.7%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56