信通电子深主板IPO,客户集中度较高,毛利率存在波动

继新恒汇电子之后,山东淄博又跑出一家IPO公司。

格隆汇获悉,近期,山东信通电子股份有限公司(简称“信通电子”)提交了首次公开发行股票并在主板上市招股说明书注册稿,保荐人为招商证券股份有限公司。

此前,发哥在文章《“芯片首富”虞仁荣又将收获一个IPO,来自山东淄博》中写过半导体公司新恒汇电子,其总部也在山东淄博。

许多人只知道淄博的烧烤好吃,却不知道淄博市的A股上市公司数量在山东省内也名列前茅。据Wind数据,截至2025年4月27日,有33家A股上市公司的注册地为淄博,仅次于青岛(57家)和济南(47家),在山东的各大城市中排名前三。

说回信通电子,这是一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商,主要客户群体为国家电网、南方电网等电网公司,业务领域与之前写过的山大电力有些类似。

信通电子是如何发展起来的?今天就来一探究竟。

1

三个60后山东淄博创业,干出一家IPO

1996年信通有限在淄博成立,当时由李全用、王乐刚、王丙友三人共同出资设立,经营范围为仪器仪表、低压电器、防盗器材的制造、销售、计算机软件开发、家用电器销售。2014年信通有限整体变更为股份有限公司,成为如今的信通电子。

值得一提的是,信通有限设立时,李全用、王乐刚、王丙友三名原始股东拟以房产、设备、技术及现金方式出资并办理验资手续,但因实物资产及技术出资需要评估作价,所需时间较长、程序复杂,三人决定先以现金方式完成出资,因在短期内无法凑齐50万元现金,向朋友张洁借款50万元才完成验资。

信通有限设立后,三名股东根据公司当时的营运资金情况,决定向公司借出闲置的资金,一次性向张洁偿还了50万元。后来又根据公司运营情况,通过归还公司借款、垫付营运资金等方式在2年内将借出的资金全部归还。

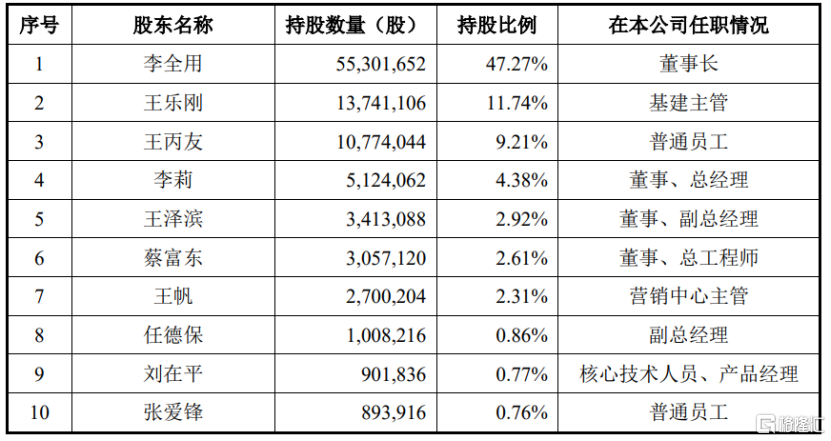

本次发行前,李全用直接持有公司47.27%的股权,为信通电子的控股股东及实际控制人。同时,王乐刚、王丙友均为公司股东。

李全用出生于1964年,本科学历。在1984年至1995年期间,李全用历任淄博无线电七厂技术员、淄博市计算机应用研究所开发室主任、淄博电器厂副厂长;后来他在1996年创办淄博信通,曾任董事长、总经理等职务;2014年7月至今任信通电子董事长。

王乐刚出生于1960年,在1981年至1995年期间历任淄博无线电七厂质检员及科长、淄博电器厂采购部经理,后来还担任过信通电子董事、财务总监等职务,如今为信通电子基建主管。

王丙友出生于1967年,他曾担任淄博第二棉纺厂计量科科长、淄博市计量所室主任等职务,还曾任淄博信通营销经理、副总经理,如今为信通电子普通销售人员。

公司本次发行前的前十名自然人股东及其在公司处任职情况,图片来源于招股书

2

超7成营收来自电力行业,面临税收政策变化风险

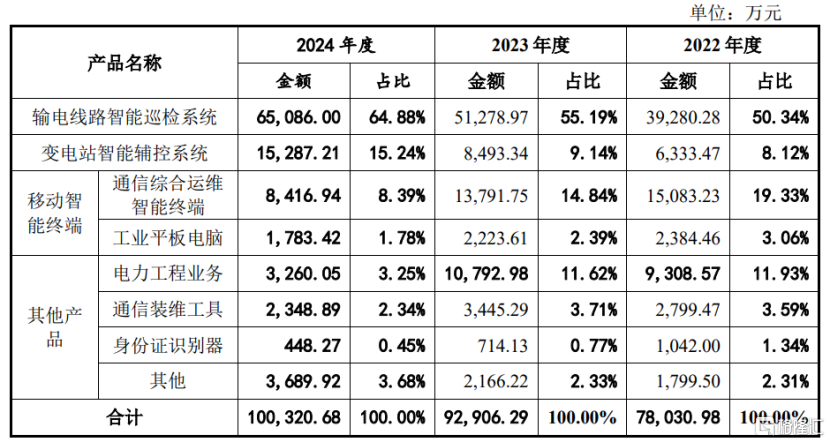

信通电子的主要产品为输电线路智能巡检系统、变电站智能辅控系统、移动智能终端等产品。其中,2024年输电线路智能巡检系统业务为公司贡献了64.88%的营收,占比较大。

输电线路智能巡检系统应用于电力行业输电领域,用于输电线路通道的图像/视频监控,实现对输电线路通道环境和杆塔本体的远程巡检。

变电站智能辅控系统应用于电力行业变电、配电领域,用于监测变电站内相关设备的运行情况,也可用于配电站运行情况的监测。

移动智能终端应用于通信行业宽带装维等多行业,用于通信运营商的宽带网络的开通、维护,非营业厅场所办理电信业务时需要实名认证的场景,多行业的移动数据采集等。

公司主营业务收入按产品类别分类情况,图片来源于招股书

信通电子的主要业务领域为电力行业和通信行业。其中,2022年至2024年,公司在电力行业的营收占比从70.39%上升至83.37%,而在通信行业的营收占比从24.25%降至11.18%。

未来如果下游通信运营商的采购计划推迟或采购规模下降,或者公司产品未能满足通信运营商需求,可能导致公司通信行业相关产品销售收入下降。

业绩方面,2022年、2023年、2024年(简称“报告期”),信通电子的营业收入分别约7.82亿元、9.31亿元、10.05亿元,对应的净利润分别约1.17亿元、1.24亿元、1.43亿元。

信通电子预计2025年1-3月实现营业收入1.5亿元至1.65亿元,同比增长2.47%至12.71%;预计归属于母公司所有者的净利润为650万元至730万元,同比增长3.08%至15.77%。

值得注意的是,报告期内,信通电子及子公司取得《高新技术企业证书》,适用15%的企业所得税率;同时公司享受软件产品增值税实际税负超过3%的部分实行即征即退政策。近三年信通电子享受的税收优惠金额占净利润的比例分别为30.88%、31.94%和32.4%,如果税收优惠政策发生变化或公司不再具备享受优惠政策的条件,可能会影响其经营业绩。

截至2023年末,信通电子在输电线路智能巡检行业的市场占有率较高,预计细分行业排名第二,仅次于智洋创新,但在变电站智能辅控系统业务的市场占有率较低。

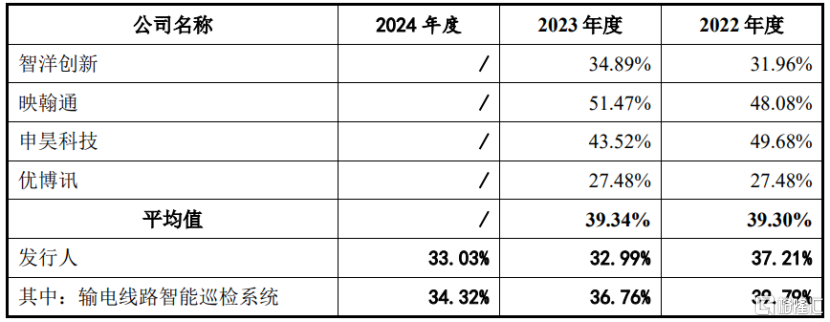

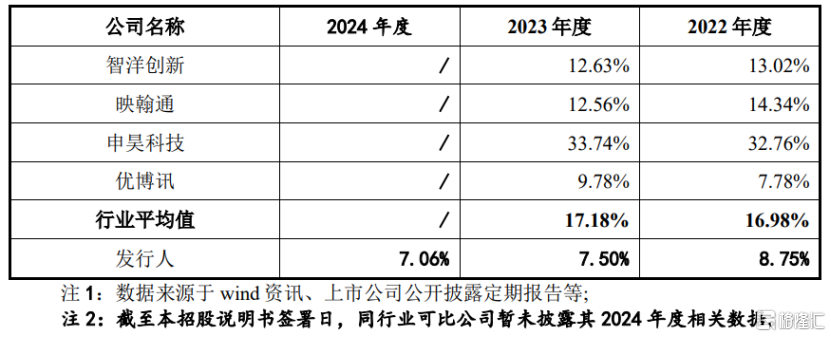

报告期内,信通电子的综合毛利率分别为37.21%、32.99%、33.03%,存在一定波动,且2022年及2023年低于同行业可比公司的综合毛利率平均值。

公司毛利率与同行业可比公司的综合毛利率比较情况,图片来源于招股书

3

客户集中度较高,研发费用率低于同行均值

信通电子深耕工业物联网智能终端制造领域,与国家电网、南方电网、中国联通、中国移动、中国电信等国内知名企业建立了合作关系。

报告期内,信通电子对前五大客户(同一控制下的合并口径)的销售收入占当期营业收入的比例分别为51.53%、54.13%和57.27%,其中对国家电网及其下属企业的销售收入占当期营业收入比例最高,分别为31.66%、32.35%和47.30%,占比较大,存在客户集中度较高的风险。

近几年,随着公司营收规模的增加,应收账款规模也呈上升趋势。报告期各期末,信通电子的应收账款及合同资产余额分别约3.92亿元、5.82亿元、6.75亿元,占营业收入的比例分别为50.11%、62.51%和67.21%,占比较大,如果公司应收账款管理不当,可能导致相关应收账款发生坏账损失或合同资产发生减值损失。

信通电子的相关产品定制化程度较高,需要及时根据客户需求进行研发与设计,持续改进产品性能,并紧跟行业技术变革,通过人工智能图像识别技术、大数据技术等新一代信息技术对相关产品进行赋能。

由于人工智能领域发展迅速、市场对相关人才需求加大,如果公司不能进一步完善人才激励和培养机制,可能导致相关核心技术人员流失或无法吸引优秀研发人才,从而影响公司的技术研发。

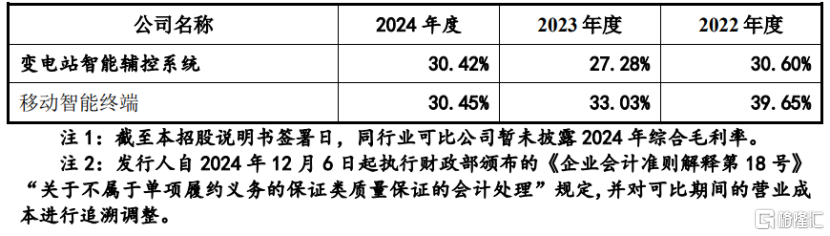

最近三年,信通电子累计研发投入金额约2.09亿元,占最近三年累计营业收入的比例为7.7%。截止2024年末,公司员工合计689人,其中研发人员的占比为32.51%,生产人员和销售人员分别占34.54%、27.43%。

信通电子的研发费用率明显低于同行业可比公司平均值,主要由于其所处的山东省淄博市平均工资水平相对较低,而申吴科技、映翰通分别地处杭州、北京等经济发达地区,研发人员薪酬相对较高,以及信通电子与同行业可比公司的产品结构、研发领域存在差异导致。

公司的研发费用率与同行业可比公司对比,图片来源于招股书

整体而言,处于工业物联网智能终端制造行业的信通电子,尽管近几年业绩呈增长趋势,并在输电线路智能巡检细分市场拥有一定地位,但公司也存在客户集中度较高、税收优惠金额占净利润的比例超过30%等经营隐忧,未来公司能否适应市场需求,持续加大研发投入来增强竞争力,格隆汇将持续关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56