库存警报未除,关税大棒悬在头上,恩智浦有苦难言!

昨晚,半导体巨头恩智浦公布一季报,业绩略超预期:

其中,一季度营收28.35亿,符合分析师预期的28.33亿;调整后每股收益2.64美元,略高于分析师预期的2.6美元。

但管理层警告关税冲突将带来不确定性,盘后股价大跌7.26%: $恩智浦(NXPI)$

恩智浦是一家位于荷兰的全球知名半导体公司,其主要产品广泛应用于汽车、工业、物联网、移动设备和通信基础设施等领域,主要产品包括车载处理器、汽车微控制器(MCU)、汽车网络芯片、NFC控制器、射频(RF)功率放大器及安全芯片等。

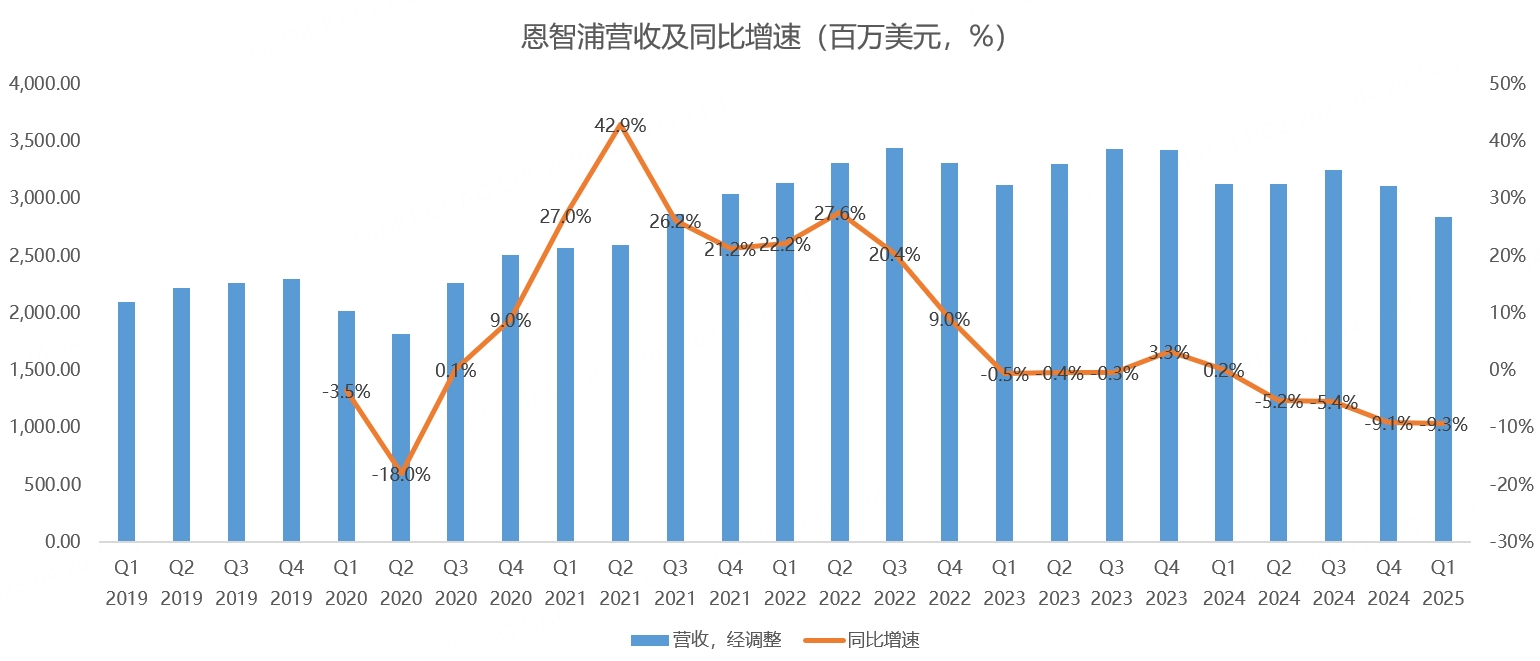

今年一季度,恩智浦营收28.35亿美元,同比下滑9.3%,连续四个季度下滑,主要是下游客户疫情期间担忧供应链中断,疯狂囤货,而疫情过后,需求不振,客户去库存超预期:

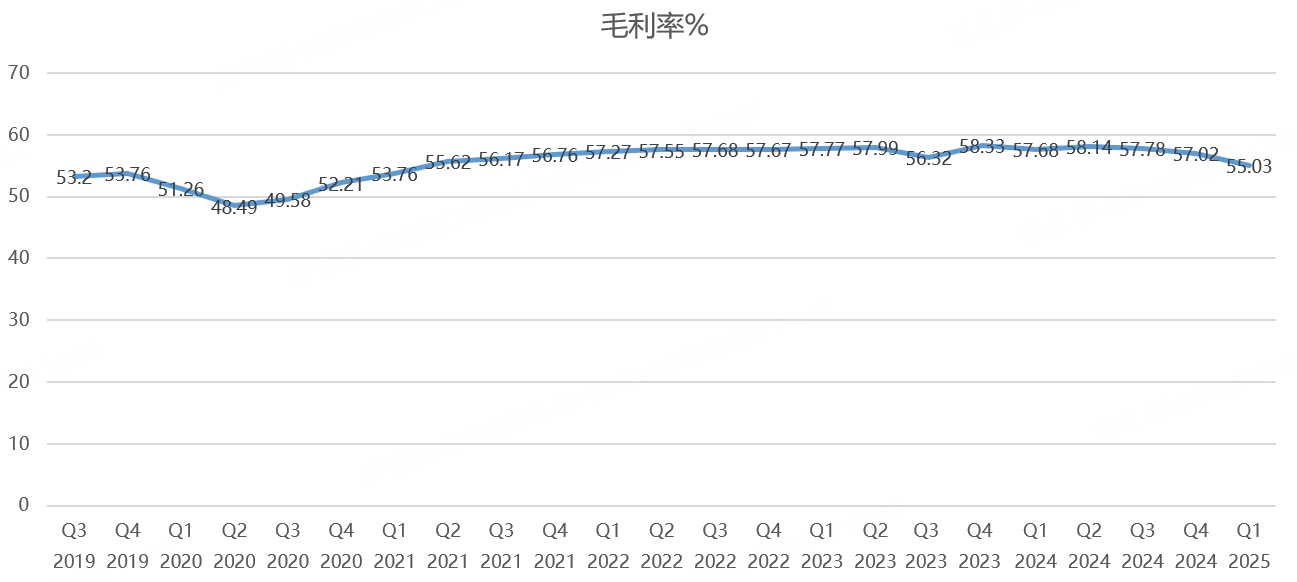

收入下滑的情况下,恩智浦毛利率延续下滑趋势,一季度为55%,低于去年同期的57.7%:

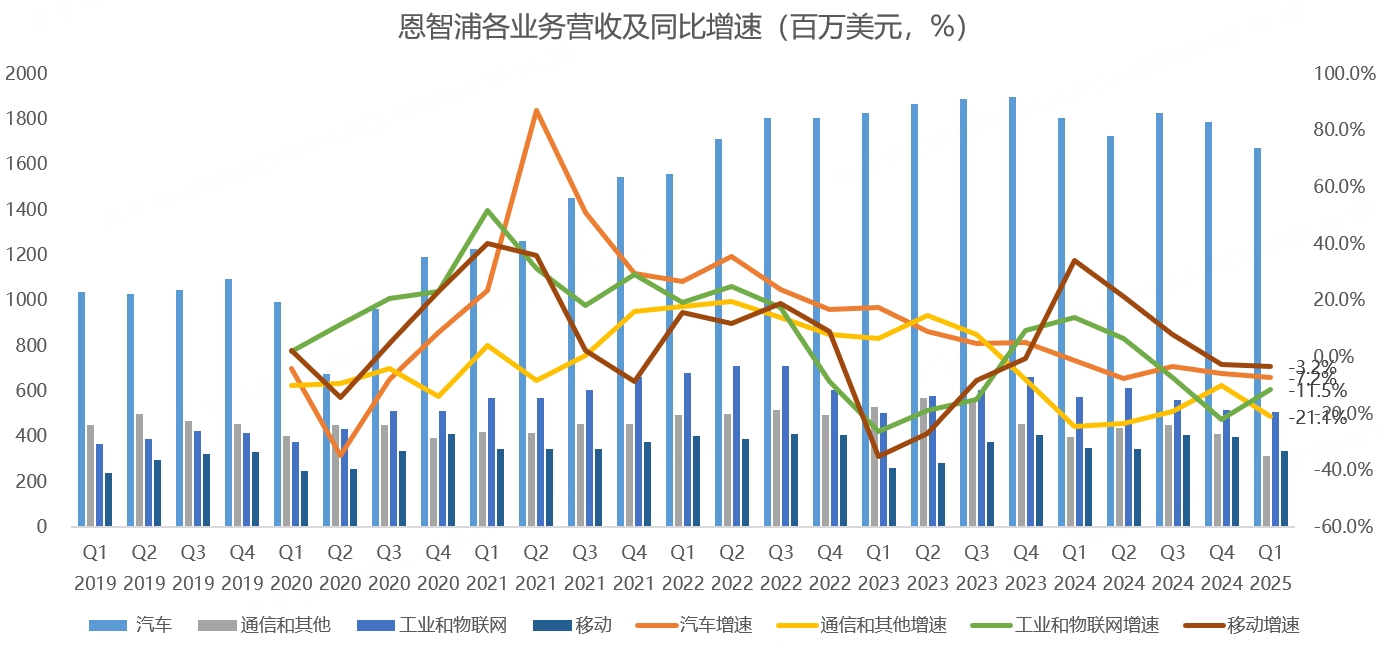

分产品看,汽车芯片是恩智浦第一大收入来源,一季度营收为16.7亿,占总收入的比重高达58.9%,同比下滑7.2%;工业和物联网营收5亿,同比下滑11.5%;通信市场营收3亿,同比下滑21%;移动市场营收3.4亿,同比下滑3.2%:

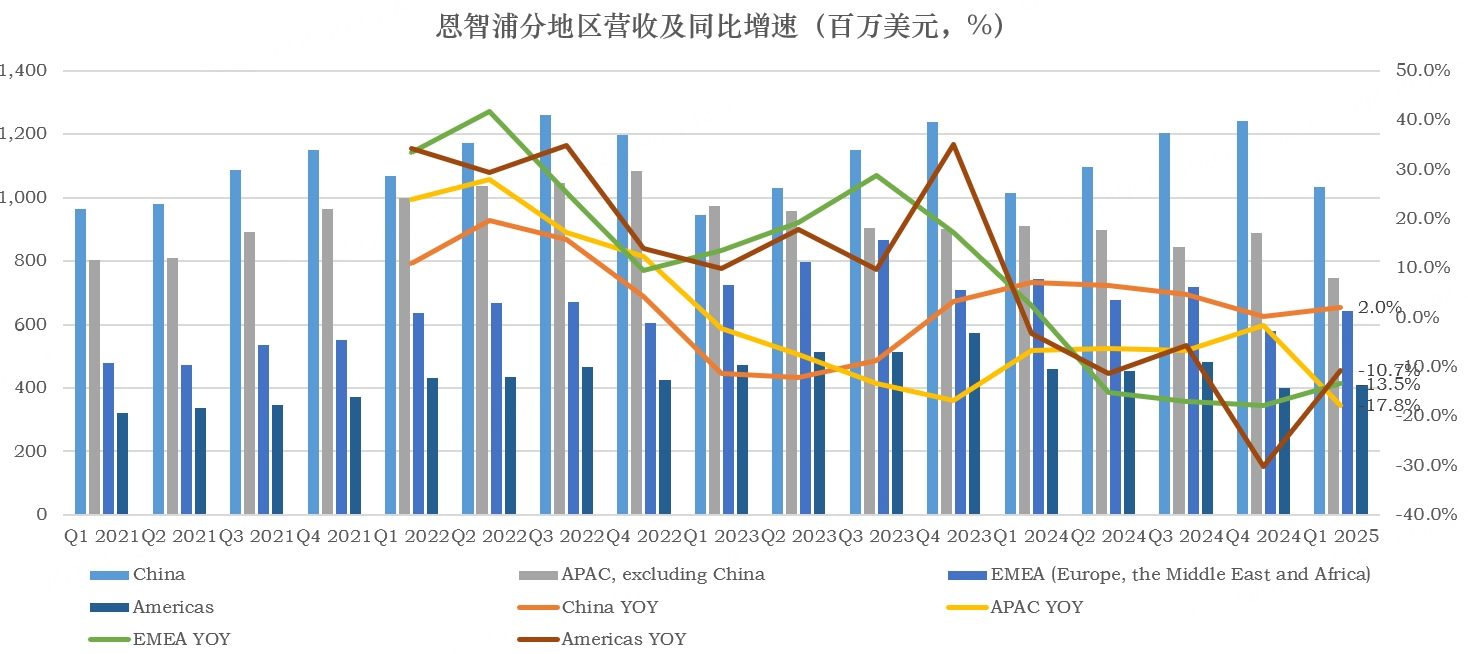

分区域看,中国是恩智浦第一大市场,第一季度营收10亿,占总收入的比重为36%,同比增长2%,是唯一在增长的地区;第二大市场来自除中国外的亚洲,一季度营收7.5亿,同比下滑17.8%;欧洲和中东市场营收6.4亿,下滑14%;美国营收4亿,下滑11%:

恩智浦主要收入来源于汽车芯片,根据乘联会数据,今年一季度,我国新能源乘用车累计零售242万辆,同比增长36.4%;欧盟市场电动汽车一季度销量增长23.9%,达到约41.3万辆;美国电动车一季度销售296,227辆电动车,较去年同期增长了11.4%。

汽车新能源化是趋势,而且相比传统汽车,需要更多的半导体芯片,恩智浦在客户去库存后,必然会重回增长:

根据恩智浦此前的指引,预计到2027年,公司营收能达到160亿,年复合增长率在8%左右,其中,汽车、工业及物联网芯片预计复合增速在8-12%;移动市场复合增速在0-4%;通信市场保持平稳:

总的来说,恩智浦未来的业绩比较稳定,现在是行业周期性低谷,向上只是时间问题。

但是,特朗普的关税大棒,很有可能导致全球经济增速下滑,半导体又是世界经济的基石,受宏观走势影响较大,之前分析师预期今年半导体市场销售额同比增长10%,目前普遍认为会负增长。

因此,恩智浦管理层的警告不无道理。不过,目前受到的影响还不大,恩智浦预计二季度营收在29亿左右,略高于分析师预期的28.6亿;预计调整后毛利率在55.8%-56.8%,略低于分析师预期的56.6%。

从市净率估值上看,恩智浦目前处于近年来较低的位置:

关税隐忧解除后,恩智浦估值修复的空间还是有的,只不过,关税对半导体行业影响几何,没人能确定,只能边走边看。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56