人工智能再传重磅消息!AI会再次狂欢吗?

在2025年全球人工智能(AI)产业加速落地的关键节点,中国凭借政策红利、技术突破与资本加持,正成为AI革命的中心战场。

资本市场上,科创AIETF(588790)因其专注“人工智能”投资,广受关注。该ETF今年以来收益13.10%,最新规模超25亿元,自1月10日以来,已获得超26亿元资金流入,较1月9日规模增长23倍。

一、政策红利持续释放,AI产业进入“黄金周期”

据媒体消息,有关部门4月25日下午就加强人工智能发展和监管进行第二十次集体学习。其中强调,面对新一代人工智能技术快速演进的新形势,要充分发挥新型举国体制优势,坚持自立自强,突出应用导向,推动我国人工智能朝着有益、安全、公平方向健康有序发展。

中信建投证券表示,4月25日,领导人主持召开重要会议,强调要持续用力推进关键核心技术攻关,加快实施“人工智能+”行动。同时,有关部门就加强人工智能发展和监管进行第二十次集体学习,领导人就人工智能基础理论、关键核心技术、产业发展、赋能应用和监管体制机制等方面做出重要部署,有望推动产业规模化发展。

此外,2025年,中国政府将“人工智能+”行动写入国家战略,明确提出强化企业创新主体地位,并通过专项基金、税收优惠等措施加速技术商业化。

例如,国资委引导央企加大投入,深化“AI+”转向行动,重点支持智能算力、工业大脑及生物医药AI等领域,形成“研发-应用-市场”的全周期支持。

地方层面,深圳计划2027年前突破AI芯片与机器人关键技术,通过政府引导基金撬动社会资本。

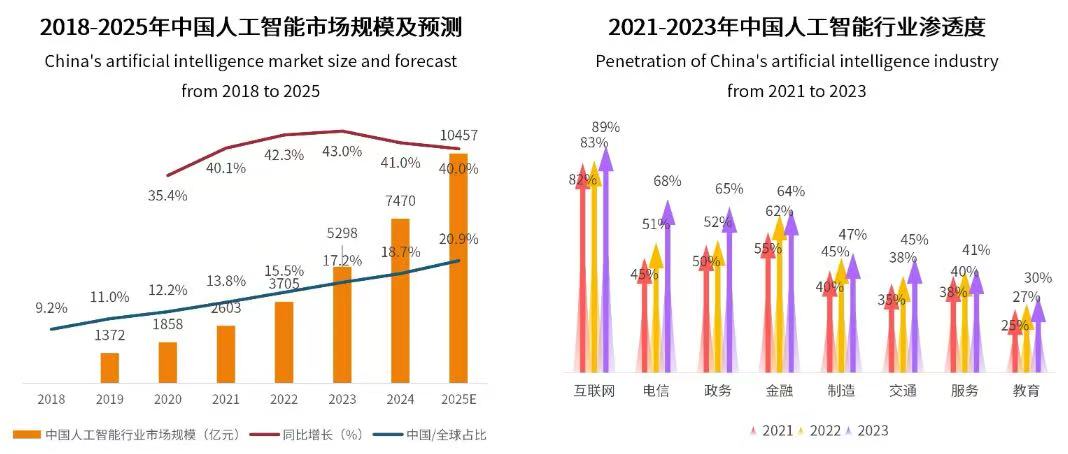

2024年,中国人工智能市场规模达到7470亿,同比增速18.7%,到2025年,有相关机构预计中国人工智能市场规模可达万亿级别规模。

资料来源:中国人工智能产业研究发展报告

二、技术突破驱动商业化加速,MCP协议成关键变量

4月以来,阿里云、谷歌、腾讯等巨头相继支持MCP(模块化组件协议),该协议“即插即用”特性显著提升AI智能体开发效率。

例如,阿里云百炼平台集成高德、无影等50余款工具,腾讯云大模型知识引擎支持调用MCP插件,推动智能体在金融、医疗等场景的快速落地。

技术层面,国产AI芯片龙头寒武纪,公司积极助力人工智能应用落地,AI算力驱动企业业绩大幅增长,2025年一季度营收同比暴增4230%,净利润扭亏为盈至3.55亿元,印证国产算力替代趋势;

华为“紫东太初4.0”大模型通过国家一级建造师考试并应用于120个智慧工地,优化成本达19%,凸显AI在垂直领域的渗透力。

国信证券表示,Agent发展打开了人机协同全新范式,将为AI应用提供新的发展思路。未来模型能力将持续提升、各领域Agent将成为模型触达终端用户的载体,持续看好AI应用后续发展。

三、风险与展望:长期趋势不改,短期波动中把握机遇

尽管面临技术迭代(如国际大模型成本下降)与地缘政治扰动(半导体供应链风险),但AI产业“政策+技术+资本”的三重驱动逻辑未变。2025年的AI革命已从概念迈向业绩兑现。如若能深耕技术逻辑、把握政策脉络,有望在这场科技与资本共舞的盛宴中,捕获长期超额收益。

银河证券指出,人工智能发展超70年,历经三个演进阶段:诞生初期以控制论和符号逻辑为基,借专家系统验证机器智能,因算力与泛化瓶颈入“寒冬”;中期集成电路与统计学习助力,连接主义崛起,深蓝等成果推动 AI走向产业;2010s至今应用拓展与创新变革,深度学习兴起,大模型不断涌现,国产大模型 DeepSeek 的惊艳亮相,标志着人工智能从硬件竞赛到算法效率革命的技术颠覆。当前技术特征:技术路径从确定性规则走向自主进化;应用场景跨领域协同,形成“场景-数据-模型”闭环;社会影响上,推动生产关系变革,带来经济增长与就业结构变化,同时引发伦理挑战。

全球围绕AI与可持续发展加速构建治理框架,《巴黎声明》等倡议强调技术创新与包容性发展,但面临美欧监管分歧、发展中国家技术鸿沟等挑战。国际合作通过公私协作、区域联盟推动技术共享(如开源模型)与能力建设,助力发展中国家突破基础设施与人才瓶颈。未来需强化多边机制,平衡地缘博弈与利益分配,以低碳算法、数据互通等制度创新,促进技术普惠与全球公共利益深度耦合,保障AI可持续发展的公平性与可持续性。

四、如何布局人工智能板块机遇?

对择股能力不强的投资者,可以借道ETF布局,比如科创AIETF(588790)跟踪上证科创板人工智能指数,布局AI产业链核心环节,前十大权重股占比超70%以上,其成分股涵盖了从芯片设计、制造到应用服务的全链条龙头企业。

产品风险等级:中高(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:市场有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56