明天A股两家新股申购!分别为泽润新能、天工股份

兄弟姐妹们,明天A股又有两家新股申购!

格隆汇获悉,4月28日,创业板新股泽润新能(301636)申购,发行价格为33.06元/股,对应的发行市盈率为17.57倍,与17.89倍的行业市盈率较为接近。

北交所新股天工股份(920068)发行价格为3.94元/股,对应的发行市盈率为14.98倍,低于行业最近一个月平均静态市盈率。

鉴于近年来A股打新赚钱效应较好,截止4月27日,今年37家大A新股上市首日全部收涨,且首日平均涨幅约236%,因此以上两家新股都建议积极参与申购。尤其是,作为今年以来A股发行价最低的新股,天工股份上市首日的表现令人期待。

接下来介绍一下这两家公司的详细情况。

01

泽润新能为光伏组件接线盒厂商,存在单一客户重大依赖风险

泽润新能全称为“江苏泽润新能科技股份有限公司”,总部位于江苏省常州市金坛区直溪镇,其前身泽润有限成立于2017年,由泽润实业独资设立。

泽润有限于2021年吸收合并母公司泽润实业,2022年泽润有限整体变更为股份公司。

泽润实业原名为东莞市泽润电子科技有限公司,成立于2009年,成立初期业务主要定位于 Cable线缆、连接器的生产和销售。后来在2011年开始切入光伏组件接线盒行业,并在2013年成为泰科电子光伏组件接线盒供应商,几年后又陆续与尚德电力、TCL中环集团等建立合作。

股权结构方面,本次发行前,陈泽鹏直接持有公司约41.34%的股份,通过担任鑫润合伙执行事务合伙人控制公司7.59%的表决权,合计控制公司48.93%的表决权。

陈泽鹏出生于1974年,长江商学院EMBA在读,他曾在惠州华夏电装有限公司当过技术员,还陆续担任过广东泰科电子有限公司制造工程师、广州安费诺电子通信有限公司工程部高级主管、佛山市顺德区勒流亿灵五金模具制品厂销售经理等职务,2009年至2021年历任泽润实业执行董事兼总经理、董事长兼总经理,如今是泽润新能董事长。

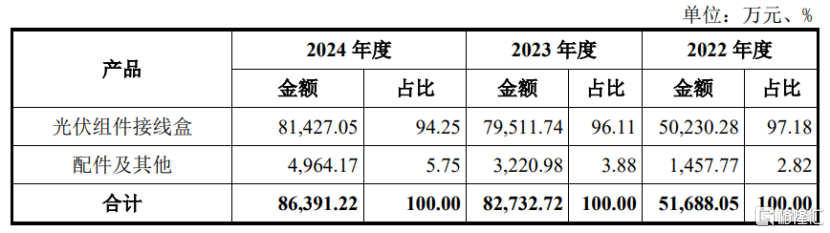

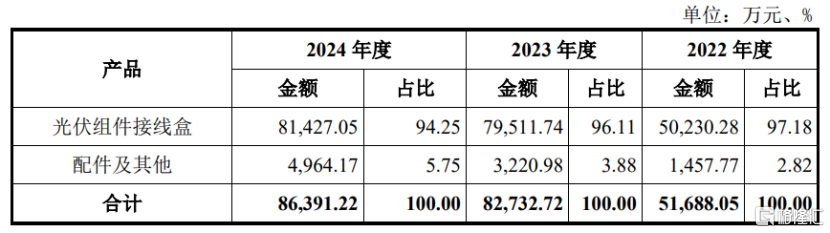

泽润新能的收入主要来源于光伏组件接线盒,2022年、2023年、2024年(简称“报告期”),光伏组件接线盒业务为公司贡献了94%以上的营收,配件及其他产品营收占比较低,收入结构相对单一。

公司主营业务收入按业务分类的构成情况,图片来源于招股书

光伏产业价值链上游为硅料、硅片供应商,包括通威股份、特变电工、大全能源、隆基绿能、TCL中环、晶科能源等企业;

中游为光伏电池片、光伏组件生产企业,包括通威股份、隆基绿能、爱旭股份、钧达股份、中润光能等公司;

下游为太阳能电站的建设和运营,包括特变电工、正泰电器、中国华能集团、晶科科技等。

泽润新能的主要产品光伏组件接线盒是光伏组件和光伏电力系统的核心配件之一,主要为光伏组件提供电路连接、保护和智能化的功能。

光伏产业价值链,图片来源于中润光能招股书

泽润新能需要向上游企业购买塑料粒子、辅材、二极管、电缆线、铜材等原材料,经过生产加工后,再向下游光伏组件厂商销售商品。

泽润新能共有湖北泽润、泰国泽润、丹阳泽润、安徽泽润4家子公司。截止2024年末,公司共有821名员工。

目前,泽润新能已经和客户A、Maxeon、客户B、客户C、Sonnenkraft、TCL中环、亿晶光电、润阳股份、阿特斯、协鑫集成、赛拉弗、大恒能源、海泰新能、中清光伏等公司建立合作关系。

全球光伏组件行业集中度较高,2023年全球前十大光伏组件企业的产量占全球光伏组件产量的比重达到67.9%,市场占有率整体较高。2023年中国前十大光伏组件企业合计出货量超过400GW,同比增长约63%,头部企业的优势愈发明显。

由于下游光伏组件行业集中度较高,泽润新能的客户也相对集中。报告期内,泽润新能的前五大客户销售金额占当期营业收入的比例为73.54%、73.23%和58.72%,占比较大。

其中,由于客户A接线盒毛利率较高,公司在2022年级2024年存在来源于客户A的毛利贡献占比超过50%的情形,存在单一客户重大依赖的风险。

泽润新能的经营规模相对较小,近几年,尽管其业绩呈增长趋势,但增幅有所放缓,且毛利率呈下滑趋势。

报告期内,泽润新能的营业收入分别约5.22亿元、8.44亿元、8.76亿元,综合毛利率分别为26.82%、26.55%和24.07%,净利润分别约0.86亿元、1.2亿元、1.31亿元。

我国光伏组件接线盒市场以民营企业为主,特别是在长三角地区较为聚集,市场化程度较高。泽润新能面临着与通灵股份(301168)、快可电子(301278),谐通科技(874274)、江苏海天(835435)、浙江人和光伏科技有限公司、浙江中环赛特光伏科技有限公司等企业之间的竞争。

泽润新能所处的光伏组件接线盒行业景气程度,与下游光伏组件行业及光伏电站行业的发展息息相关。未来如果国内外宏观经济下行、光伏行业产业政策及国际贸易政策发生变化、市场竞争加剧导致产品价格进一步下滑,可能会影响公司的经营业绩。

虽然近些年光伏发电取得了一定发展,但其在世界能源消耗中占比依然较低。据REN21组织数据,2023年全球能源发电量仍以石油、煤炭等不可再生能源为主,可再生能源发电只占30.3%,其中太阳能光伏发电仅占5.5%。

02

天工股份主要收入来自消费电子客户,2024年业绩同比下滑

天工股份全称为“江苏天工科技股份有限公司”,注册地位于江苏省句容市下蜀镇临港工业区。公司成立于2010年,主要从事钛及钛合金材料的生产、研发与销售。

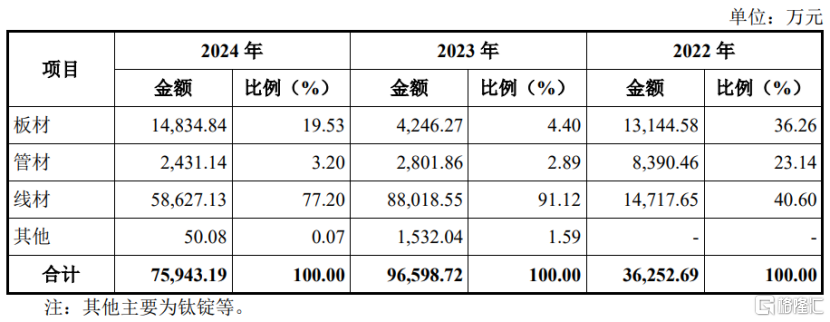

具体来看,天工股份的主要产品按形状可分为板材、管材和线材,2024年板材、管材和线材的营收占比分别为19.53%、3.2%、77.2%,可见线材的营收占比较大。

公司主营业务收入的产品构成情况,图片来源于招股书

本次发行前,朱小坤、于玉梅及朱泽峰通过天工投资持有天工股份75.58%的股份,其中朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人共同为公司实际控制人。

朱小坤出生于1957年,大专学历,他曾在1984年至2017年期间担任江苏天工集团有限公司董事长兼总经理,2010年至2022年曾任天工股份董事长,如今为董事。

于玉梅出生于1961年,高中学历,她曾在1993年至2011年就职于后巷小学,历任教师、副校长;2018年8月至今任苏州源数智能装备科技有限公司董事兼总经理。

朱泽峰出生于1982年,加拿大国籍,他2008年毕业于加拿大德恒学院,获得商业运营管理学高级文凭。朱泽峰曾在Top Tech Tool Manufacturing Inc任营运经理;2016年1月至今就职于天工国际,历任管理实习生、首席投资官、行政总裁、执行董事;如今朱泽峰为天工股份董事长。

近几年,天工股份的业绩波动较大。2022年、2023年、2024年(简称“报告期”),天工股份的营业收入分别约3.83亿元、10.35亿元、8.01亿元,毛利率分别为25.69%、25.52%、30.4%,对应的净利润分别约0.7亿元、1.75亿元、1.74亿元。

其中,受益于2023年钛金属作为创新元素在消费电子领域的首次大规模应用(如用于部分手机类型的边框等),天工股份2023年收入业绩呈爆发式增长,但该爆发式增长具备偶然性。2024年受消费电子领域A公司手机用线材销量减少,导致公司业绩同比下滑。

值得注意的是,报告期内,天工股份的主要收入和利润来自消费电子领域客户,其中2023年和2024年来自该领域的收入占比分别约为83%和72%,占比较大。同时,公司下游终端产品厂商主要是A公司和S公司,其经营活动受中美贸易政策影响巨大。

天工股份还存在重大客户依赖及被替代的风险。2023年及2024年,公司向常州索罗曼及其关联公司销售金额占比分别高达83.45%、71.72%,占比较大,预计未来向常州索罗曼的销售收入占比将持续保持在较高水平,公司经营业绩对常州索罗曼存在一定程度的依赖。

此外,当前我国钛及钛合金材料行业存在结构性产能过剩的问题,高端产品产能不足、供不应求,中低端产品竞争激烈、产品趋同化问题明显。未来随着竞争日益激烈、行业内竞争对手不断增多,公司面临的行业市场竞争将更加激烈。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56