【一周科技动态】谷歌财报强行打破市场过度担忧!川普的“降息”小闹剧

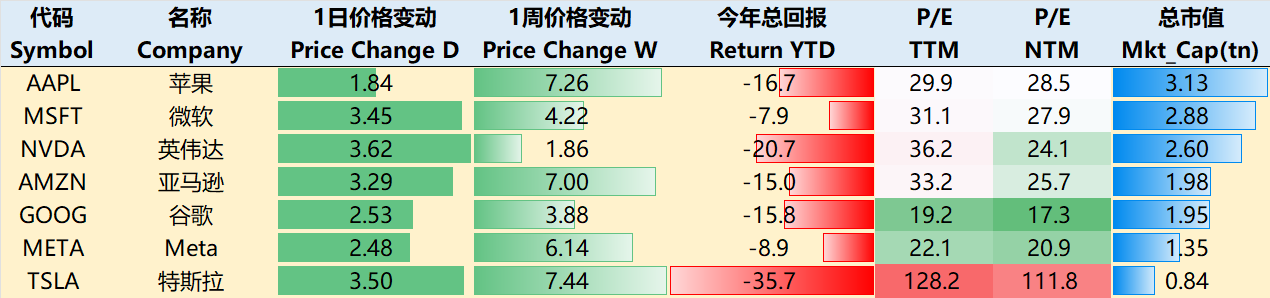

涨跌纷纭——一周大科技表现

本周宏观主线:围绕着鲍威尔的“降息”小闹剧

特朗普多次喊话鲍威尔并出言不逊地“威胁”替换掉他,惹得本周市场再次以“恐慌”开局。正如其财长贝森特在23日的演讲中替他“找补”的那样:美国优先并不代表“美国独行”,随后特朗普变软化了他的说辞(认怂?),也表示无意“替换”鲍威尔。市场对这种“紧绷”的预期再度松绑,也早就了后几日大盘的直线反弹。不过特朗普喊话的核心是“降息”,然而与目前紧绷的市场不谋而合。

为何市场也期待降息?因为明显贸易政策的改变将对Q2及后续的实体经济产生影响,企业盈利和消费者信心将同时出现变化,若是美联储也因“谨慎”而保持紧的货币政策,则接下来市场信心已然不容乐观。贸易政策虽可能缓解,但难以大幅放缓,而二级市场即便是反弹,也难以根本上扭转信心。此外还有PE行业因特朗普施压、投资回报放缓而逐渐陷入流动性问题(由Yale/Harvard等高校开始抛售私募股权资产)。

财报季本周大量结果出炉,在市场预期普遍较差的情况下,财报后的反馈普遍没有“过于悲观”,这也是此次财报季的一大特点。

大科技公司本周也是触底反弹,特斯拉和谷歌均在财报后大幅反弹,体现了过度悲观之后的均值回归逻辑。

至4月24日收盘,过去一周,大科技公司多数反弹。其中 $苹果(AAPL)$ +7.26%, $英伟达(NVDA)$ +1.86%, $微软(MSFT)$ +4.22%, $亚马逊(AMZN)$ +7%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +3.88%, $Meta Platforms, Inc.(META)$ +6.14%, $特斯拉(TSLA)$ -7.44%。

影响资产组合的核心交易策略——一周大科技核心观点

Google财报:市场担忧的过多了

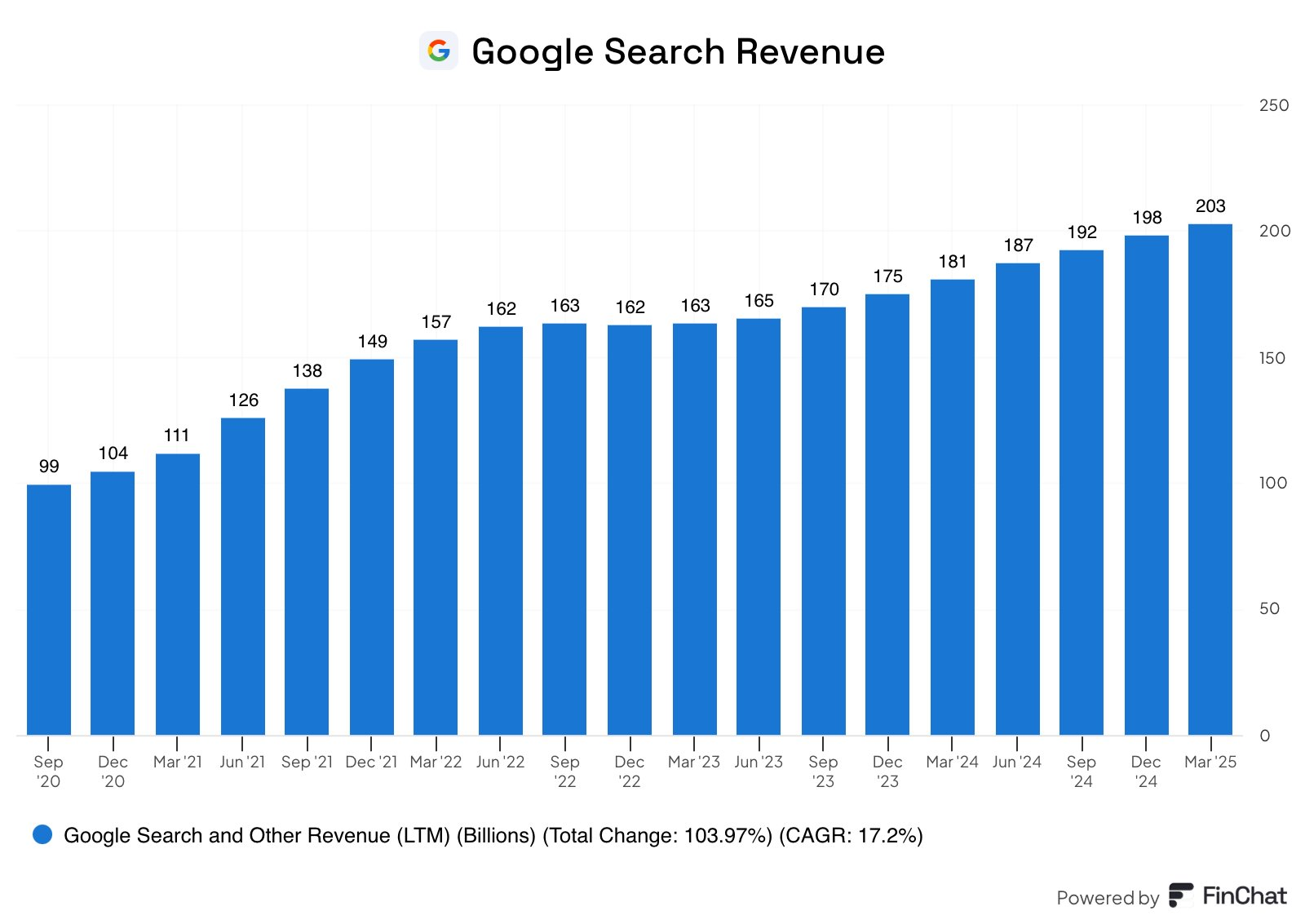

谷歌在4月24日盘后公布强劲的Q1业绩,并大涨5%:总营收达到$90.2B,同比增长+12%(常数货币计+14%),高于市场一致预期的$89.1B;运营利润$30.6B,同比增长+20%,运营利润率由32%提升至34%;净利润$34.54B,同比增长+46%,其中营业外的投资收益贡献较大。不过市场预期本就在过去几周快速下调,因此相对比较悲观的预期来说,Q1表现就显得不错了。

盘后的表现主要是三个比较能给市场安慰的点:

广告韧性高于行业,不必过度担忧。一方面是AI对搜索的冲击仍未在业绩中体现,Google Search广告收入同比达到$50.7B,增长约+10%,虽然ChatGPT等AI平台长期会成为搜索业务最大的竞争方,但目前为止营销效果有限,且AI Overview提升用户活跃度;另一方面是上周提到的电商广告的削减,由于谷歌搜索的广告主要是品牌广告,与时效性较强的消费广告不同,短期内受影响程度低,可能会取决于宏观环境的变化。本次受影响更多的是YouTube广告(略低于预期),但仍有同比10%的增长,此前市场对YouTube预期较高,也受到去年高增长、高基数的影响。

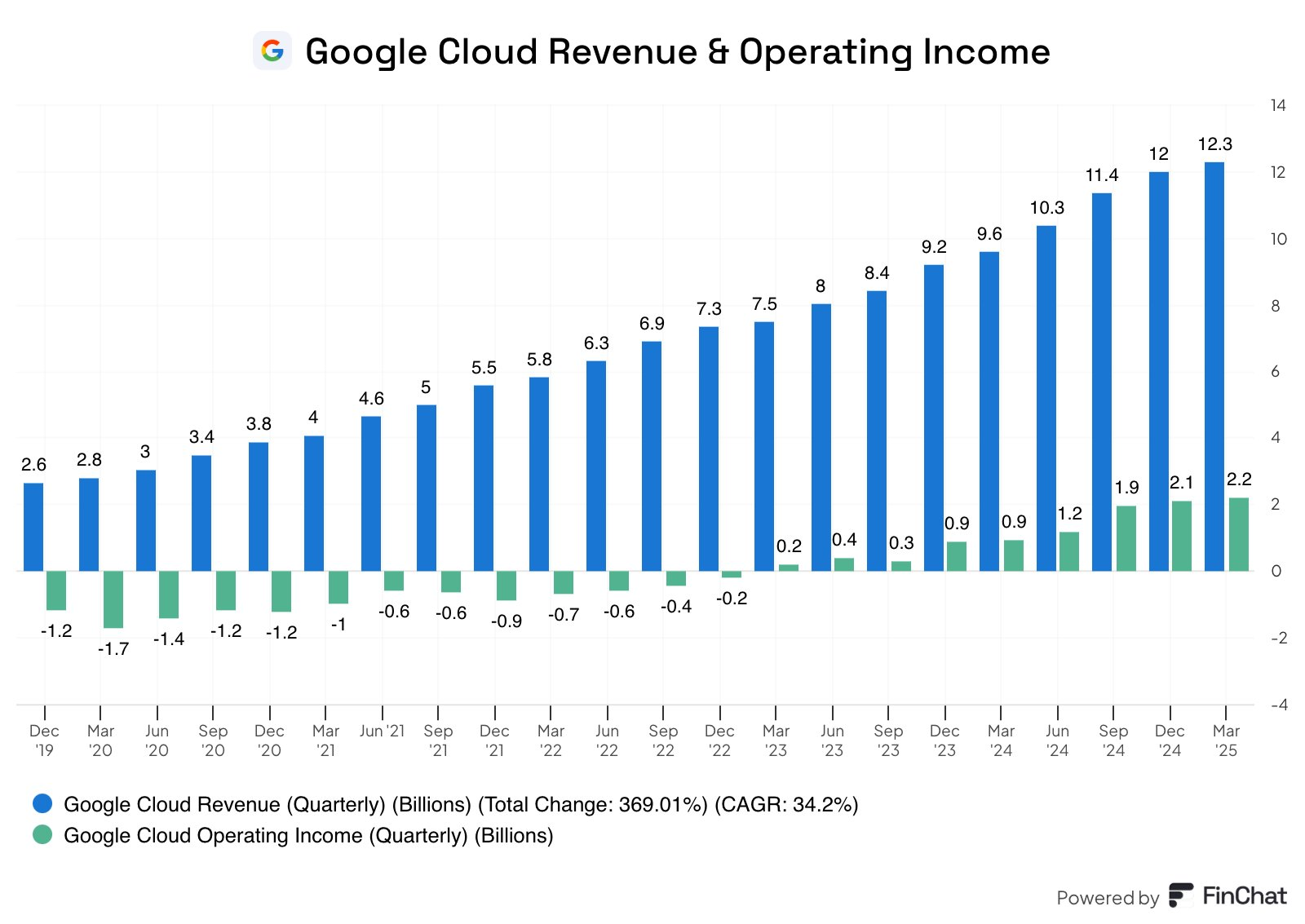

AI增长仍是主心骨,且维持Capex给硬件厂商信心。GCP本季同比+28%至$12.26B,也是弥补了上个季度基建不足的影响,虽比预期略差一些,但有望超过AWS。客户需求高速增长,同时经营利润率持续提升至17.8%,但积压合同增速放缓(同比+26% vs 上季度+30%)。未来可能会进一步提升利润率(到AWS的30%左右的水平)。风险点是当前的宏观不确定性可能导致部分客户需求降温,服务器供应不足可能压制短期增长。因此Q1维持了全年$75B的Capex,合理性虽有争议,但作为AI“长期护城河”,当前ROIC也在32%,因此市场仍然当乐观点来看。

反垄断案正在处理,有应对方案,现金流足够,且提升股东回报。北美部分的分拆压力可能也会在特朗普政府的宽监管预期下获赦免,而欧洲DMA法案对搜索业务的影响也开始有合规方案(如用户选择默认搜索引擎),目前欧洲搜索流量短期下降约5%(包括AI影响),但广告点击单价(CPC)未显著波动,预计未来监管影响边际递减。Q1反垄断诉讼准备金已计提$3B(占现金储备<2%),Q1获得自由现金流$19B,宣布季度现金股息提高5%,并再次批准高达$70B的股票回购计划,体现公司对未来业绩和现金流的信心。股东回报高于4%。

期权观察家——大科技期权策略

本周我们关注:AAPL的问题远远不止“关税”?

从未来一个月为平仓期权来看,市场对AAPL的看法分歧较大。下周5月2日(财报周)和5月9日到期的未平仓PUT大量集中在180左右,短期内认为财报未必乐观;而5月16日和5月23日的未平仓PUT则更多集中在200左右。

但说实话,AAPL的麻烦远不止关税:AI领域进展迟缓、Vision Pro销售不佳、Siri改进版多次跳票,暴露了内部技术路线混乱(如语言模型策略反复)和执行效率低下,AI团队甚至被嘲讽为“无目标”。此外,部门内斗加剧了问题——强势的软件工程团队与松散的AI团队长期对立,而财务限制进一步拖累研发资源,这些都使得Apple Intelligence的推出可能要在26年下半年,技术领先地位和品牌创新形象可能被动摇。

短期内有资金会博弈关税的缓和,尤其是与AAPL供应链相关的部分,但长期已然还是取决于AI的落地。

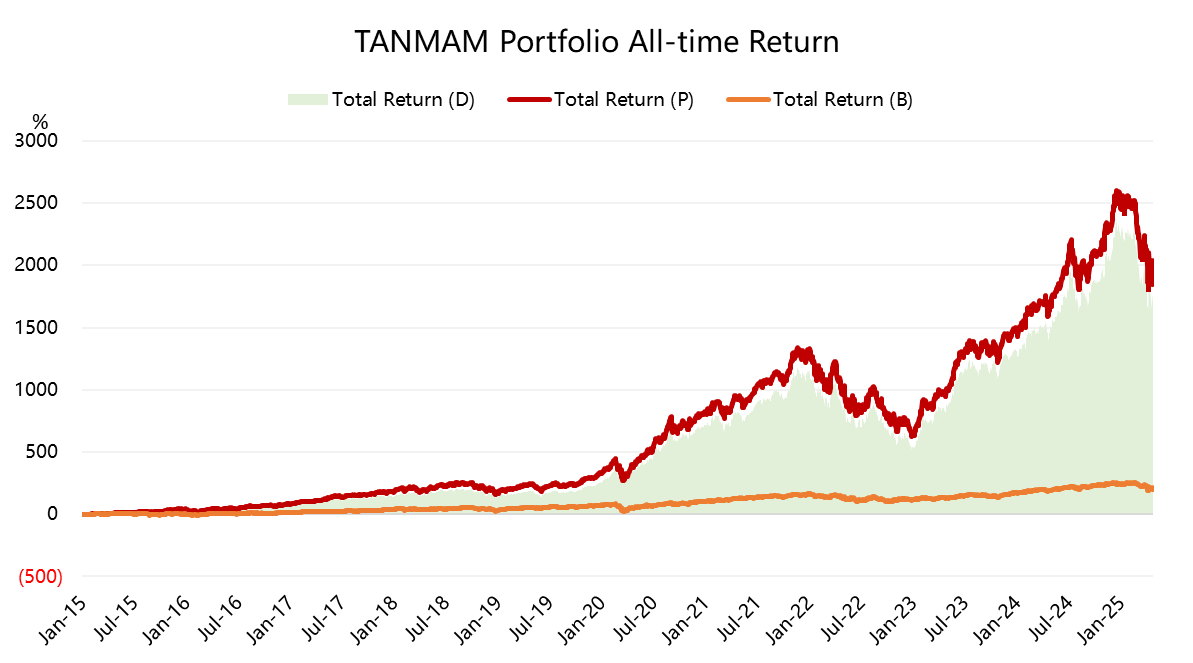

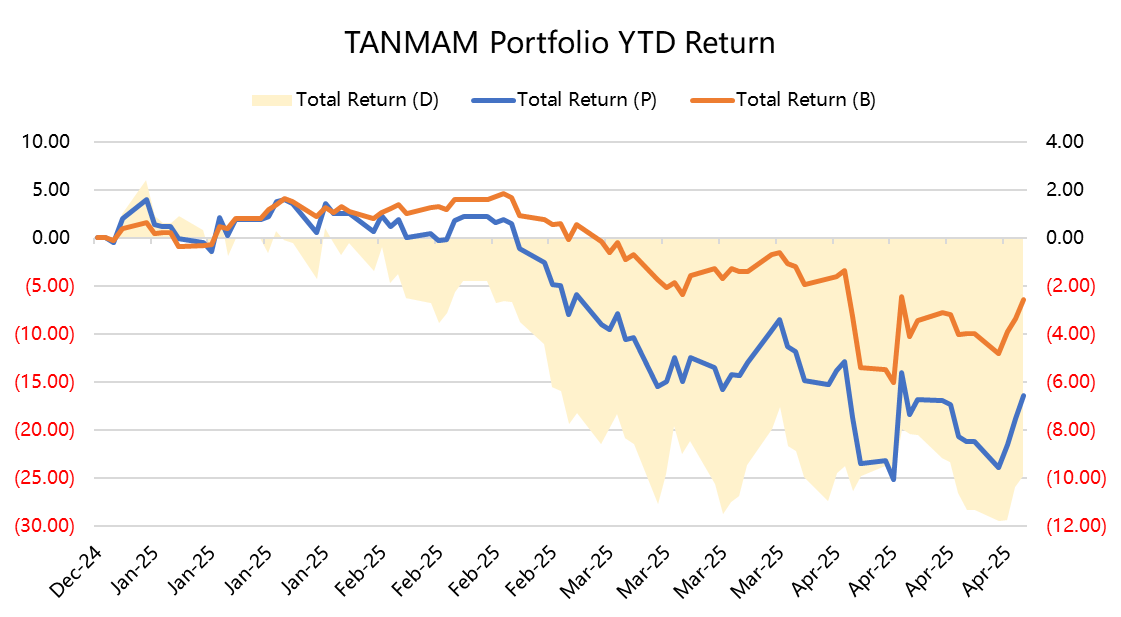

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2040.96%,同期 $标普500ETF(SPY)$ 回报217.82%,超额收益1823.14%。

今年以来大科技股出现回调,回报为-16.36%,不及SPY的-6.44%;

过去一年组合的夏普比率上升至0.73,SPY为0.35,组合的信息比率0.90。

$纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $标普500波动率指数(VIX)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$ $Direxion Daily TSLA Bull 2X Shares(TSLL)$ $GraniteShares 2x Long NVDA Daily ETF(NVDL)$ $GraniteShares 1.25X Long TSLA Daily ETF(TSL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56