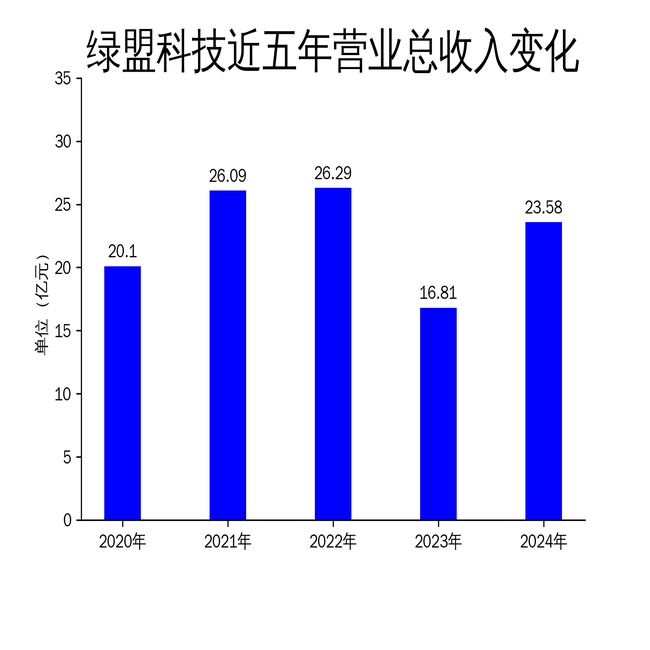

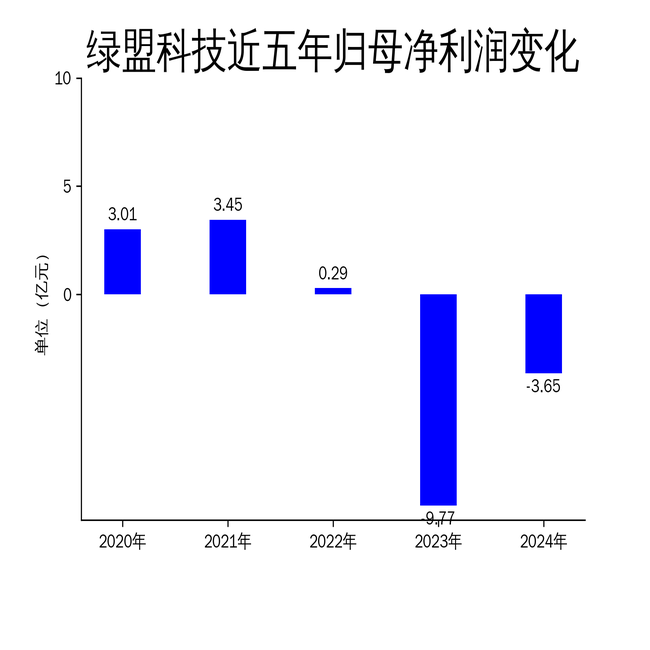

绿盟科技2024年营收23.58亿元,亏损收窄至3.65亿元,AI与数据安全成新增长点

2025年4月23日,绿盟科技发布2024年年报,公司实现营业总收入23.58亿元,同比增长40.29%;毛利润为12.69亿元。尽管归属净利润仍为负值,达到-3.65亿元,但相比去年同期的-9.77亿元,亏损幅度大幅收窄,同比减少亏损62.66%。扣除非经常性损益后的净利润为-3.96亿元,相较于上一年度的-10.05亿元,也实现了显著改善,同比减少亏损60.58%。

从滚动环比增长来看,绿盟科技在2024年的表现同样亮眼。与前一季度相比,营业总收入增长了34.89%,归属净利润和扣非净利润分别增长了53.16%和50.58%。这些数据表明,公司在经历了2023年的低谷后,在2024年取得了显著复苏,并且其盈利能力正在逐步恢复。

安全研究:AI与数据安全成新增长点

绿盟科技在安全研究领域持续加大投入,特别是在人工智能(AI)和数据安全方向。2024年11月,公司发布了《AI大模型安全威胁矩阵2024》,系统研究了大模型的安全评估方法和防护动态联防机制,为行业提供了系统化的风险认知框架。此外,公司在数据安全领域也取得了显著进展,参与了《可信数据空间技术能力要求》等标准的制定,并完成了可信连接器和可信数据空间的方案研制工作。

在AI安全应用方面,绿盟科技推出了AI-Scan大模型风险评估产品,帮助企业提前识别并防范潜在的内容安全问题,确保生成内容符合法律法规及社会道德标准。同时,公司在隐私计算、可信计算、机密云等方向进行安全研究,突破低成本机密计算、多级安全数据沙箱的关键技术,为数据要素安全流转建立坚实安全底座。

安全产品:云安全与信创产品表现亮眼

绿盟科技的安全产品在2024年表现突出,特别是在云安全和信息技术应用创新(信创)领域。公司推出了绿盟风云卫AI安全能力平台,以大模型为核心,融合各种AI小模型、知识图谱、知识库、威胁情报以及安全工具,深度落地覆盖多款产品,提升敏感数据识别、数据分级分类、数据流转监控等能力。

在云安全领域,公司积极拓展云安全市场,目标市场全面涉及公有云、私有云、行业云安全子领域。公司云安全产品围绕T-ONE绿盟智安云平台,通过功能组件装配的模式,推出绿盟云安全集中管理系统、绿盟安全访问服务边缘SASE、绿盟云WAF等多款云安全产品,产品入围《中国安全资源池技术能力评估2024》-IDC、《2024GlobalCNAPPStudy》-Frost&Sullivan,并在赛迪顾问《2023-2024年中国云安全市场研究年度报告》中排名第三。

在信创领域,公司坚持自主创新和安全可控,全面适配了申威、飞腾、兆芯、海光和鲲鹏等CPU,麒麟和统信等操作系统,开展了安全性优化和功能改进,为用户提供保障供应链安全和可信的、高性能和全面的网络安全产品。报告期内,公司在信创领域持续推出新产品,基于飞腾E2000Q平台的多款主力产品已实现量产。

安全解决方案:AI全生命周期安全风险评估体系

绿盟科技在安全解决方案方面也取得了显著进展,特别是在AI全生命周期安全风险评估体系方面。公司发布了AI全生命周期安全风险评估体系,覆盖包括模型训练、模型部署、模型应用全生命周期多维度安全风险,发布AI安全防护保障体系解决方案,为客户提供全方位AI安全训练及应用的安全保障。

在数据安全领域,公司立足数字安全屏障、数据要素安全流通、数据跨境安全等,聚焦“数据要素价值保护”和“大语言模型+数据安全”的应用场景,在数据安全3.0的战略方向指引下,量身定制行业级数据安全解决方案10余个。同时,积极改进数据安全技术产品、咨询服务和运营能力,行业积累和创新突破硕果累累。

在云安全领域,T-ONE CLOUD绿盟智安云解决方案高度匹配运营商、政务、轨交、能源等政策强驱动行业,为云安全建设提供全栈式一体化方案,通过租户级态势感知能力,有效破解云内租户安全管理难题和客户云安全责任划分困境,目前已服务百余家客户。

总体来看,绿盟科技在2024年通过加大研发投入、优化产品结构、提升服务质量,实现了营收的显著增长和亏损的大幅收窄。特别是在AI与数据安全领域的布局,为公司未来的持续增长奠定了坚实基础。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56