【深度分析】Chipotle: 关税风暴下如何稳守快休闲王座

1. 关键要点

成本压力应对:面对关税及移民政策导致的约0.6%成本上升,公司通过自动化技术(如Autocado)、供应链多元化及审慎定价(2%涨幅)吸收成本,短期避免大幅提价。

财务韧性突出:强劲的资产负债表支持扩张与股票回购,相比有杠杆同行更抗风险,股价波动性较低。

健康品牌优势:以“Food with Integrity”理念为核心,100%新鲜、非转基因食材吸引18-34岁年轻消费者,高度定制化菜单提升粘性。

数字化转型赋能:移动点餐、Chipotlane及AI优化推动同店销售增长,数字化销售额占比提升,食物浪费减少10%。

市场竞争加剧:CAVA、Sweetgreen及Taco Bell高端产品线威胁加剧,Chipotle需持续创新巩固25%的快休闲市场份额。

保守估值展望:2025年市盈率38倍,目标股价51.3美元,反映宏观环境压力下的稳健增长预期。

2. 公司概述

TradingKey - Chipotle Mexican Grill, Inc. 是一家美国快餐连锁企业,成立于1993年,凭借“Food with Integrity”(诚信食品)的理念,从单店成长为全球超3,700家餐厅的餐饮巨擘,其中将近98%的店铺开在美国,大部分集中在人口密集和消费力高的地区,只有2%的店铺开在欧洲和加拿大。Chipotle提供定制化的墨西哥风味卷饼、碗和沙拉,迎合了消费者对健康与便利的需求。

来源: Scrapehero

3. 是什么让Chipotle脱颖而出

来源: TradingKey, Chipotle

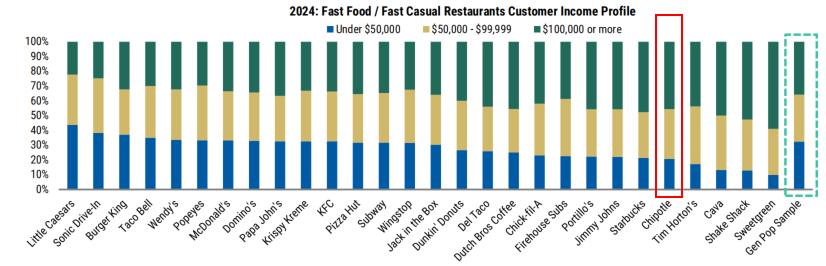

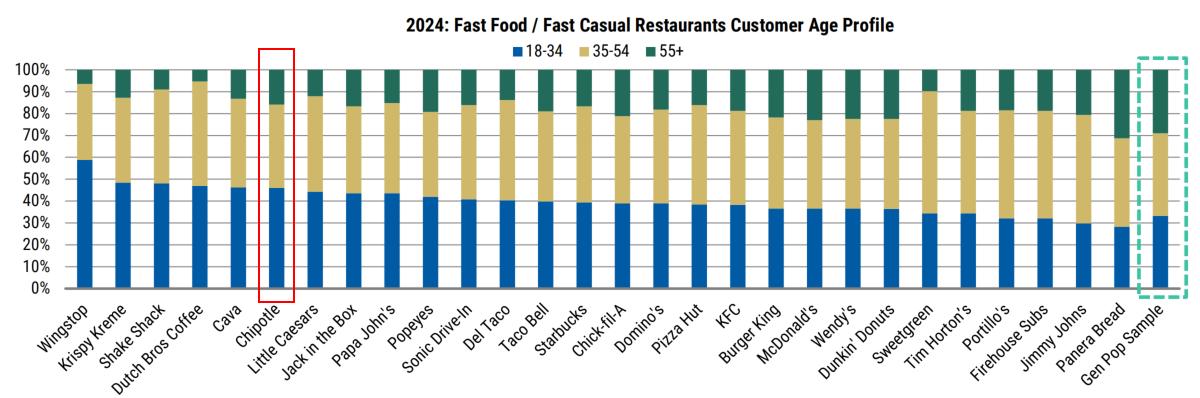

独特的市场定位:Chipotle通过精准的市场定位,巧妙融合快餐的便捷与休闲餐饮的品质,定义了“快休闲”(Fast Casual)这一独特品类。截至2024年底,Chipotle在美国快休闲餐饮市场占据约25%的市场份额,位居行业前列。它不仅提供高效的服务,还以优质食材和舒适的用餐环境吸引消费者,尤其是中高收入消费者,成功在竞争激烈的餐饮市场中占据一席之地。

来源:AlphaWise, Morgan Stanley Research

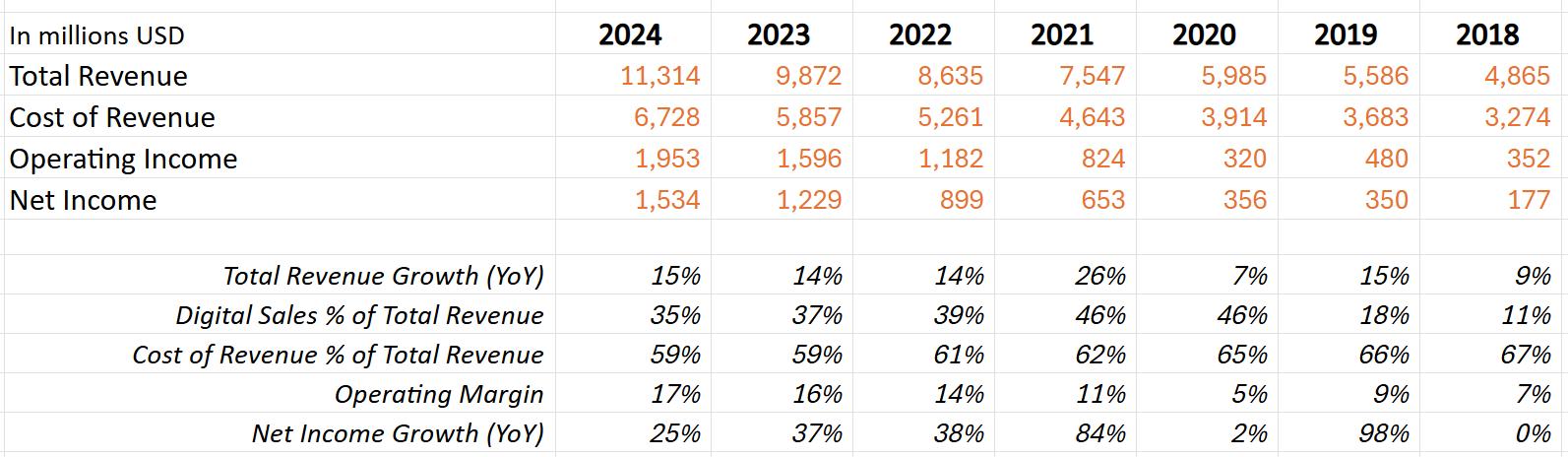

Food with Integrity:Chipotle以“Food with Integrity”(诚信食品)为品牌基石,承诺100%使用新鲜、非转基因、无激素的食材。 Chipotle凭借对高品质新鲜食材的坚持,导致成本收入占比偏高,但这正是其竞争优势,吸引忠实消费者,推动营收实现两位数增长。尤其是在食品安全备受关注的当下,这种“新鲜、健康”的理念尤其契合18至34岁年轻消费者的需求。这一群体对快餐行业的消费能力强、品牌忠诚度高,构成了Chipotle最坚实的竞争壁垒。

来源:AlphaWise, Morgan Stanley Research

高度定制化菜单:Chipotle的菜单设计简洁却充满可能性,提供超过65,000种组合方式,顾客可自由定制卷饼、碗装饭或沙拉,精准匹配个人口味和饮食偏好。这种高度个性化的体验不仅提升了顾客满意度,还顺应了现代消费者对多样化、定制化餐饮的追求,增强了品牌粘性。

数字化转型:公司原CEO Brian Niccol自2018年开始将数字化转型作为公司战略的重点之一 。移动应用与在线点餐的优化推动同店销售逐步增长; Chipotlane得来速的服务减少了顾客等待时间并提升了运营效率,有Chipotlane餐厅的销售额比传统餐厅高10%-15%,利润率提升5%-6%。人工智能与自动化技术的应用优化了食材准备和库存管理,减少了约10%的食物浪费,同时提升了订单准确率。随着数字化销售额占比持续攀升,不仅巩固了现有市场份额,也大大提高了公司的利润率。

来源: TradingKey, Chipotle

稳健的供应链管理: Chipotle的供应链管理系统可追踪食材从农场到餐厅的全过程,召回响应时间大幅缩短;支持可持续与本地采购,不仅优先从餐厅350英里范围内的农场采购食材,减少运输距离,确保食材新鲜,而且还增加供应商数量和拓展地理范围来降低单一供应商风险。

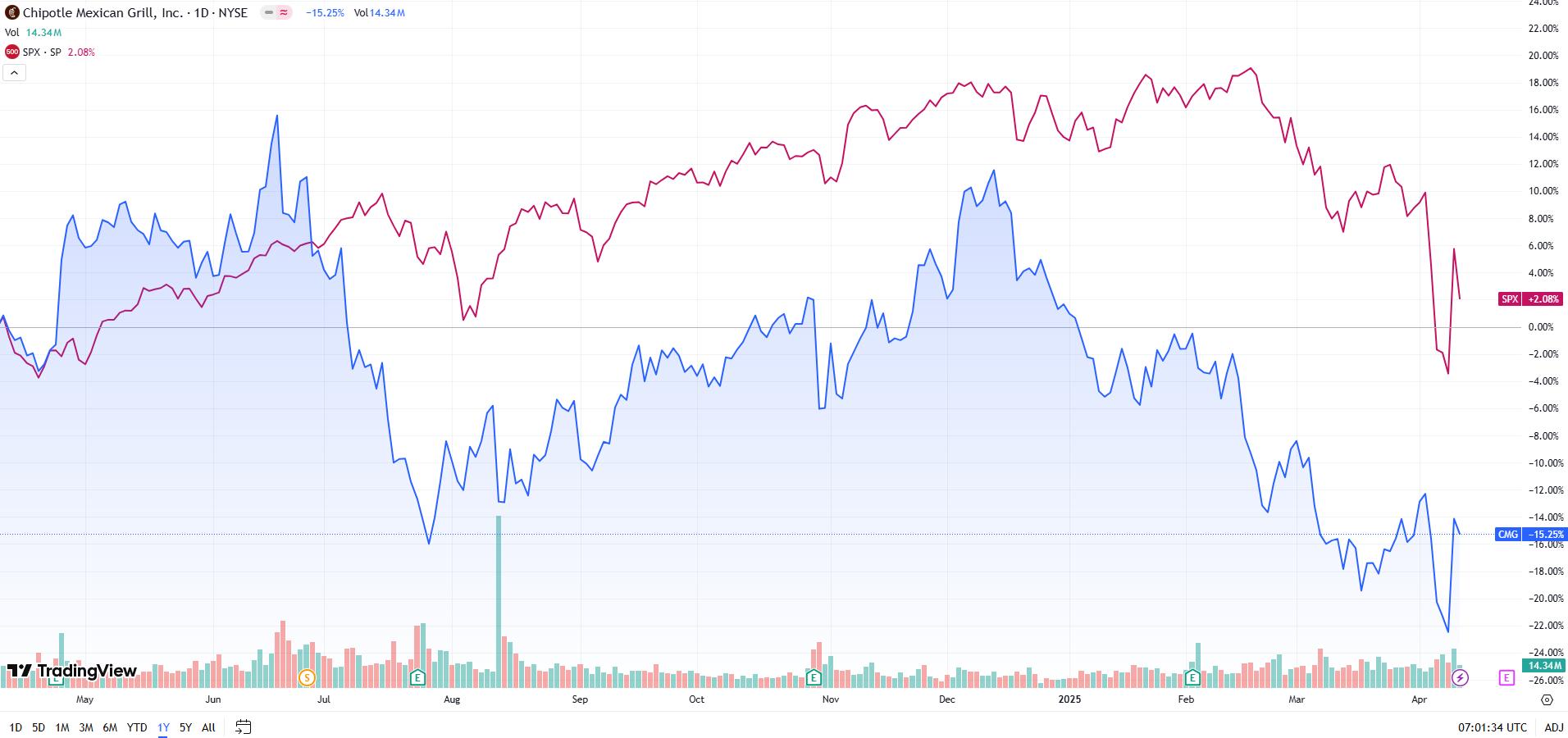

4. Chipotle当前股价反映出哪些问题?

来源: TradingKey, Chipotle

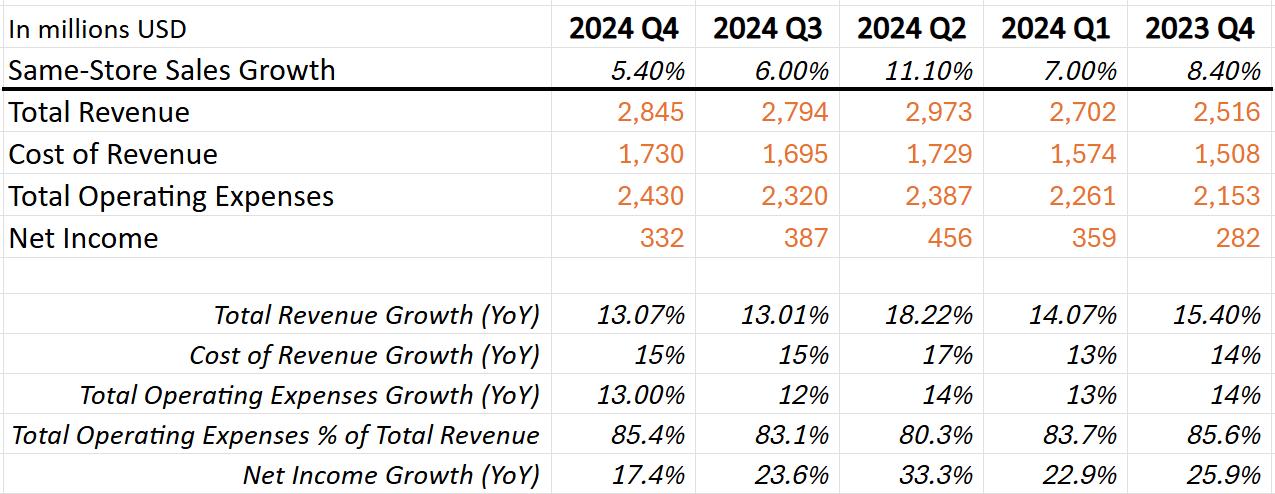

作为消费品成长股,Chipotle过去一年的表现与标普500指数的强劲走势形成鲜明对比。其股价疲软主要源于以下原因:同店销售增长乏力,高管变动引发的不确定性,食品、人工及行政成本的持续攀升,天气因素对销售的冲击,以及宏观经济环境的不利影响。这些因素, 尤其是在通胀高企但消费者消费能力走弱的环境下,削弱了Chipotle的定价能力,最终导致净收入增长放缓。

5. 关税对Chipotle的影响大吗?

来源: TradingKey, Chipotle

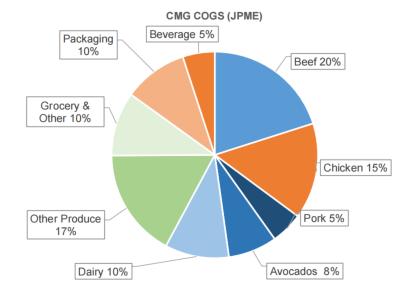

Chipotle的运营成本主要涵盖食材采购、劳动力、租金、营销推广以及设备维护等。其中,劳动力成本和食材成本受关税及移民政策的影响尤为显著。移民政策趋严可能导致劳动力短缺,尤其对餐饮业这种依赖移民劳动力的行业冲击较大,进而推高工资水平,增加成本压力。同时,关税政策可能抬高部分进口原材料的价格,对食材成本构成挑战。

Chipotle销量最多的几款产品包括Chicken Burrito、Lifestyle Bowls和Guacamole等,其原材料采购以牛肉、鸡肉、奶酪、牛油果和豆类为主,构成了采购篮子的核心。墨西哥是Chipotle牛油果的最大供应国,约占其牛油果采购量的50%。虽然Chipotle未公开牛肉采购的具体来源,但鉴于墨西哥是美国牛肉的重要供应国,部分牛肉可能来自墨西哥。相比之下,鸡肉和豆类主要依赖美国本土生产,进口比例较低,受关税影响较小。美国作为全球最大的奶酪生产国,Chipotle的奶酪几乎全部来自国内,关税对其成本影响微乎其微。其他辅料如西红柿和辣椒的成本受关税影响也较为有限。

来源:Company reports and J.P. Morgan estimates

6. Chipotle的成本对冲策略

面对关税和劳动力成本上升的潜在风险,Chipotle管理层表示,公司有能力通过多重策略控制成本对业绩的影响,主要包括技术升级,供应链优化和成本吸收。

自动化与技术投资:为应对成本压力,Chipotle正加速推进自动化技术应用。例如,公司已引入生产切片机、Autocado(自动化牛油果处理设备)以及Hyphen(自动化碗和卷饼制作线)。这些技术旨在减少人工操作时间并提升效率。据估算,从2025年下半年起,这一系列优化有望为公司增加25-30个基点的利润率,同时显著缩短食品准备时间,进一步降低劳动力成本。

供应链优化:为减轻对单一市场的依赖,Chipotle正优化供应链结构,扩大原材料采购来源。以牛油果为例,公司已增加从哥伦比亚、秘鲁和多米尼加共和国等国的采购比例。2025年2月的财报电话会议中,CEO Scott Boatwright表示,这一多元化策略预计可有效抵消部分因关税上涨带来的成本压力。

审慎的定价策略:在定价方面,Chipotle选择以低于行业平均水平的幅度调整价格(约2%,相较于行业3%以上的涨幅),通过部分吸收成本来维护消费者价值。这一策略尤其在通胀环境下显得关键,因为价格敏感的年轻消费者可能因价格上涨转向其他替代品。通过平衡成本吸收与市场竞争力,Chipotle旨在保护市场份额,同时维持品牌吸引力。

7. 投资展望及估值

Chipotle计划在2025年新开315至345家门店,其中超过80%将配备“Chipotlane”驱动式点餐通道,以提升运营效率和利润率。面对关税上调及移民政策收紧可能带来的成本压力,公司表示将通过内部优化吸收这些成本,短期内避免提价,以维护消费者价值。管理层预计,关税短期内对收入影响有限,但移民政策收紧及关税调整可能导致成本上升约0.6%。

Chipotle凭借零债务、现金充裕的财务状况,为持续扩张和创新提供了坚实支撑。其净收入转化率保持稳健且持续改善。近期,公司利用多余现金进行股票回购,并预计这一策略将延续。相比之下,部分同行未来几年需面对高利率环境下的债务再融资压力,而Chipotle的零债务结构使其免受此类困扰。Chipotle的财务韧性不仅深受比尔·阿克曼等投资者青睐(其对冲基金Pershing Square Capital Management长期持有Chipotle,持股价值约14.86亿美元,占投资组合11.74%),还使其在消费者支出可能疲软的环境中展现更强抗风险能力,股价波动性预计低于高杠杆同行。

然而,2025年Chipotle仍将面临多重挑战。首先,美国消费者信心可能因关税变动而下滑,拖累整体市场表现。尽管Chipotle凭借稳健的资产负债表和定价优势在快休闲餐饮领域更具韧性,但仍可能受到行业低迷的波及。其次,CAVA、Sweetgreen、Qdoba等快休闲品牌以及Taco Bell的高端产品线将加剧市场竞争。虽然快休闲餐饮市场仍有增长潜力,Chipotle需持续创新以巩固其领先地位。

来源: Macrotrends

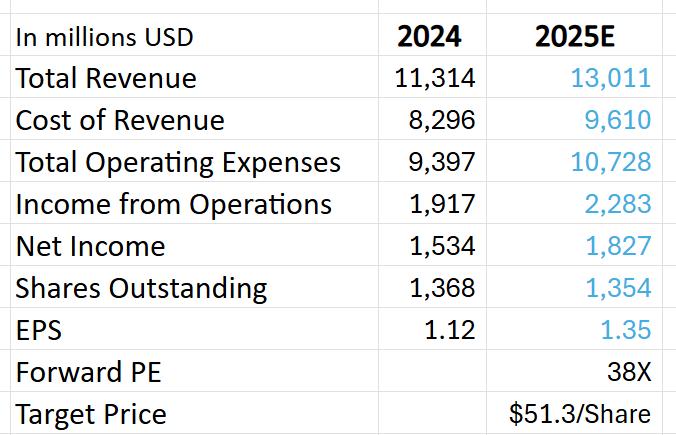

综合考虑,我们为Chipotle设定2025年市盈率38倍的保守估值。结合宏观环境带来的成本压力,预计2025年合理目标股价为51.3美元。

来源: TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56