利安隆2024年财报:营收利润双增长,但资产负债率攀升引关注

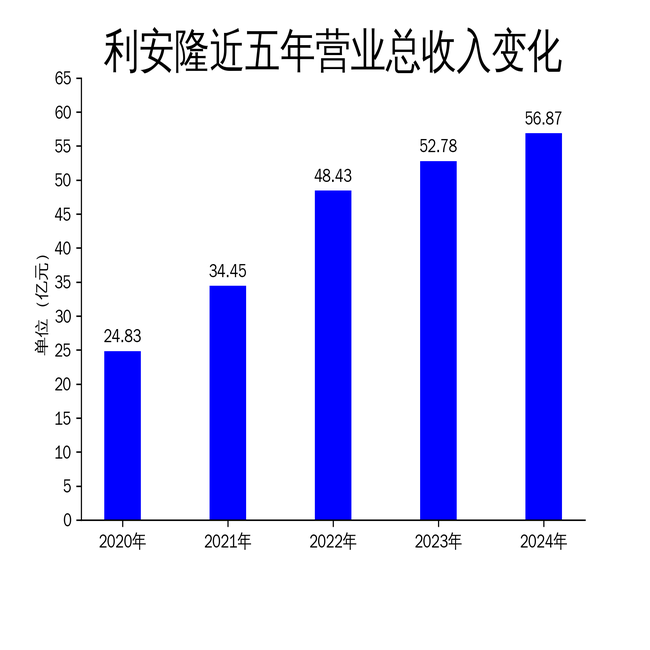

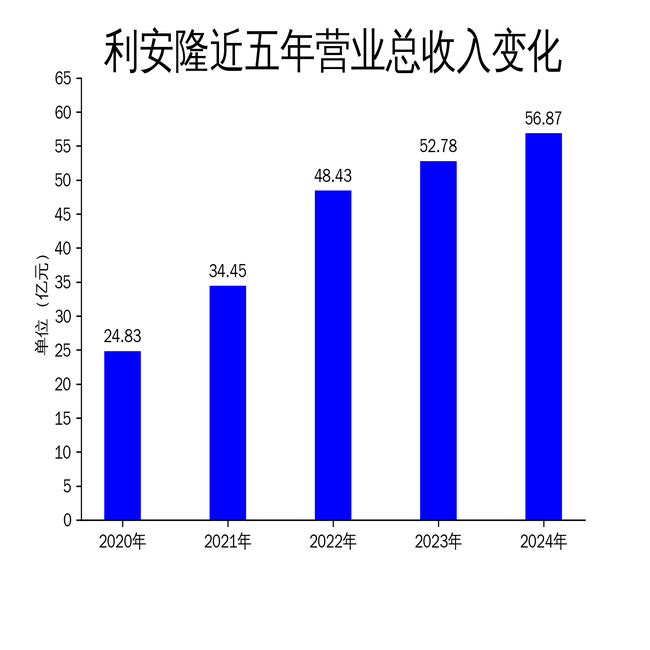

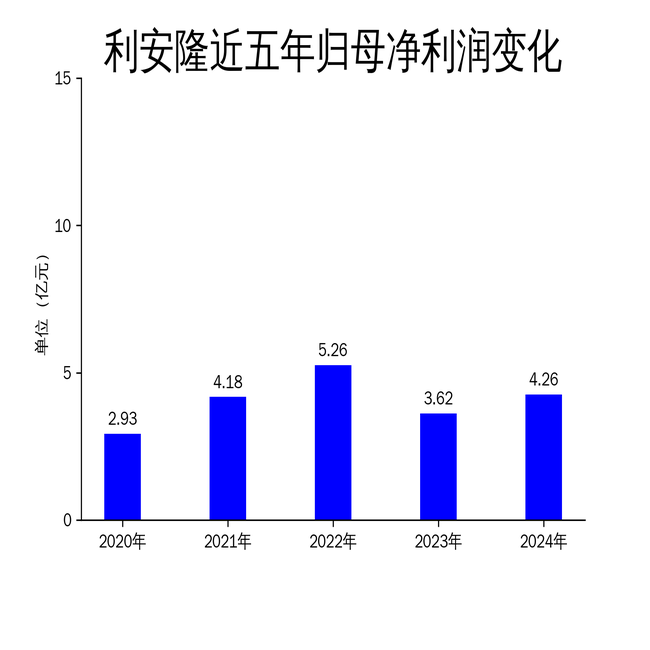

2025年4月22日,利安隆(300596.SZ)发布2024年年报。报告显示,公司实现营业总收入56.87亿元,同比增长7.74%;归属于上市公司股东的净利润为4.26亿元,同比增长17.61%;扣非净利润为4.11亿元,同比增长19.67%。尽管公司在营收和利润方面表现亮眼,但资产负债率攀升至48.26%,较去年同期增加0.37个百分点,引发市场关注。

核心业务稳步增长,但毛利率提升有限

2024年,利安隆的核心业务抗老化添加剂实现营业收入45.94亿元,同比增长5.73%,出货量达12.36万吨,同比增长6.40%。尽管公司在全球市场的开拓力度加大,并成功进入新能源汽车行业,但毛利率仅同比增长2.19%,显示出市场竞争的激烈程度。此外,公司通过技术改造开发高毛利产品,但整体毛利率提升幅度有限,仅为21.24%,较去年同期增加1.46个百分点。这表明,尽管公司在技术创新和产品差异化方面取得了一定进展,但成本控制和盈利能力仍需进一步提升。

润滑油添加剂业务表现亮眼,但依赖单一子公司

子公司锦州康泰在2024年表现突出,润滑油添加剂业务实现营业收入10.64亿元,同比增长15.40%,出货量达5.83万吨,同比增长23.23%。锦州康泰通过调整营销策略,成功开拓了国际油公司和中石油、中石化等大客户市场。然而,润滑油添加剂业务的增长高度依赖锦州康泰,公司在该领域的多元化布局尚未显现。此外,尽管锦州康泰完成了二期产能的建设和投产,但未来能否持续保持高增长仍存在不确定性,尤其是在国际市场竞争加剧的背景下。

新兴业务布局加速,但短期贡献有限

利安隆在2024年通过跨境并购引进了韩国电子级聚酰亚胺(PI)材料技术,并启动了海内外产能和技术整合。公司计划在2025年批量供货给国内柔性屏龙头企业,但该业务目前仍处于初期阶段,短期内对营收和利润的贡献有限。此外,生命科学业务虽然完成了从研发向市场的转型,但全年仅开发了近90家客户,订单规模较小,尚未形成规模效应。尽管公司在合成生物学和分子诊断领域取得了一定进展,但新兴业务的盈利能力仍需时间验证。

总体来看,利安隆在2024年实现了营收和利润的双增长,核心业务和润滑油添加剂业务表现稳健,但资产负债率的攀升和新兴业务的短期贡献有限,仍是公司未来发展的潜在风险。如何在保持现有业务增长的同时,进一步提升盈利能力和多元化布局,将是利安隆未来面临的主要挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56