战略石油储备历史低位+库存告急!西方石油的低迷不会一直持续

油价的走势不仅牵动着相关企业的盈利预期,也对全球经济产生着深远的影响。有外国分析师认为,一些关键因素逐渐浮出水面,它们或许能在不久的将来推高油价,进而推动西方石油的走高。

作者:Envision Research

能够推高油价的因素

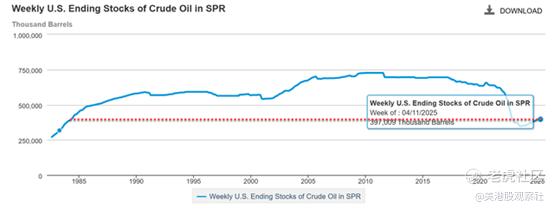

有几个因素可以帮助在不久的将来推高油价,其中两个是战略石油储备(SPR)的当前水平和美国的石油库存。具体来说,下图显示了美国每周战略石油储备的原油期末库存。截至 2025 年 4 月 11 日当周,期末库存约为 39.7 亿桶。如图可见,战略石油储备水平在 2010 - 2011 年左右达到近 75 亿桶的峰值,并一直保持在相对较高水平直至 2020 年。自那时起,由于在疫情期间释放战略石油储备以应对燃料价格飙升,出现了显著下降。

美国最近开始重新填充战略石油储备,从过去一年左右的上升趋势可以看出。然而,当前战略石油储备水平仍接近 1980 年代以来的最低水平。因此,预计重新填充过程将继续,并持续创造可观的石油需求。

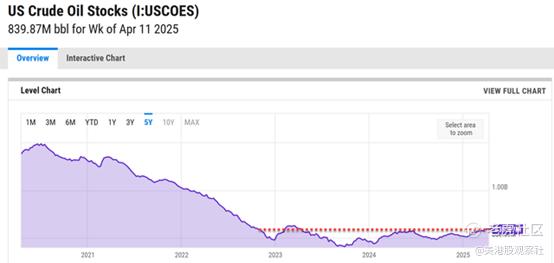

在供应方面,当前美国的原油库存相当低。如图所示,截至 2025 年 4 月 11 日当周,库存量为 8.3987 亿桶。过去五年间的数据也显示原油库存显著下降,当前 8.3987 亿桶的水平仅略高于该期间观察到的最低水平。

经增长调整的市盈率极具吸引力

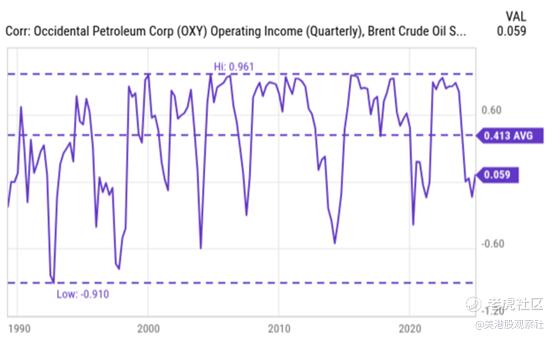

西方石油在油价复苏时能够很好地受益。从历史数据来看,西方石油的营业收入与原油价格的相关性相当强,如下图所示。该图表显示了从大约 1990 年到 2025 年的历史数据。诚然,鉴于油价的相对高波动性以及西方石油收入的波动性,相关性在较大范围内显著波动,峰值达到 0.961(几乎完美的正相关),低谷为 - 0.910(几乎完美的负相关)。但可以看出,长期平均相关性为 0.413,属于相当强的正相关水平。同时也可以看到,大多数时候相关性为正值。

展望未来,对公司的盈利持乐观态度,这既得益于内生增长,也归功于外部收购。一个显著的例子是,西方石油最近刚刚收购了皇冠岩公司(交易总额约 124 亿美元,通过现金和股票融资)。预计此次收购将大幅扩大西方石油在具有吸引力的二叠纪盆地的业务,并将在未来几年提升其吞吐量和现金流。

其他风险及总结

首先,建议读者不要过分关注(当然更不要试图预测)关税问题及其对西方石油的影响,因为这些问题目前过于多变。相反,大家更应该关注业务的内在质量以及估值。说到估值,此次抛售为西方石油创造了一个绝佳的买入时机,尤其是考虑到其增长潜力后。从下表可以看出,分析师预计西方石油在 2025 财年的每股收益(EPS)估计为 3.05 美元,意味着其远期市盈率仅为 13.02 倍。展望未来,预计每股收益将在 5 年内增长至 5.13 美元,在此期间实现 13% 的复合年增长率。其市盈率相对盈利增长比率(PEG)几乎正好为 1 倍,这是许多合理价格增长(GARP)投资者的黄金标准。

另一个积极因素是,该股票支付相当可观的股息。因此,上述的 PEG 比率可能低估了其估值的吸引力。由于彼得・林奇所宣扬的原因,下面的 PEGY 比率是一个更合适的比率:

对于股息股票,林奇采用了一个修订版的市盈率相对盈利增长比率(PEG 比率)—— PEGY 比率,其定义为市盈率除以盈利增长率与股息收益率之和。PEgy 背后的理念非常简单且有效(大多数有效的理念都是简单)。如果一只股票将其大部分盈利作为股息支付,那么投资者不需要高增长率也能获得可观的回报。反之亦然。与 PEG 比率类似,他的偏好是 PEGY 比率在 1 倍或以下。

对于西方石油而言,其远期市盈率为 13 倍,增长预期为 13%,收益率为 2.4% 及以上,因此其 PEGY 比率仅为 0.84 倍,明显低于理想的 1 倍阈值。就负面因素而言,公司的杠杆运用有点令人担忧,这是潜在投资者应密切关注的一个因素。西方石油最近一直专注于减少债务,短期债务减少目标约为 45 亿至 60 亿美元。到目前为止,债务减少主要由资产出售推动(例如其非核心、非运营的落基山脉资产)。尽管做出了这些努力,但其资产负债表仍然相当紧张。例如,下表比较了西方石油与两个接近同行——雪佛龙和埃克森美孚的资产负债表数据。

尽管西方石油的市值相对较小,但其净债务最高,为 249.7 亿美元,而埃克森美孚为 252.8 亿美元,雪佛龙为 228.3 亿美元。在总债务权益比率方面,西方石油 当前 78.61% 的比率显著高于雪佛龙的 19.33% 和埃克森美孚的 17.85%。最后,其债务 / 自由现金流比率 13.93 也比这些接近同行高出约 2 倍。如此高的杠杆率可能会限制其未来的资本分配灵活性(例如进一步收购),并在市场低迷时期加剧股价回调。

总而言之,在当前条件下,上行潜力远远超过了下行风险。总结一下,最大的上行催化剂是宏观经济方面油价复苏的潜力。在公司特定催化剂方面,最重要的因素是西方石油的利润与油价之间的正相关性以及其在有利可图的二叠纪盆地的资产。加上具有吸引力的估值倍数,西方石油的前景依旧值得看好。

$西方石油(OXY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56