八连涨!反弹结束了吗?

“黑色星期一”后,在“国家队”资金持续拥护下,A股用吹响了反弹号角,指数和个股都有所修复。

本周五A股尾盘收跌,险些将连涨天数延续下去,不少个股和沪指同样走出了八连涨。

虽然情绪面逐渐对关税信息脱敏,但各方资金仍然比较谨慎,成交规模也从前一周的放量上涨,逐渐转至缩量震荡。

反弹彻底结束了吗?

即将结束的四月份,还有哪些值得重点关注的信息?

01

超越常规?

关税在股票市场已经发酵接近两个星期,在中方表明“奉陪到底”,愿打“持久战”的决心之后,A股市场逐渐对关税脱敏,走出一小波上涨潮。

资金的加持对于稳定市场表现做出了首要贡献。

4月7号之后,以中央汇金为代表的“国家队”资金高调入场支持A股,其在四月上旬多次出售增持四大行。银行股之所以能在大市持续震荡回调的背景下创新高,很大程度上或来源于以国家队为代表的主力资金大力增持。

从持股规模来看,基于基金年报前十大持有人数据,2024年末,包括汇金、国新、诚通等在内的“国家队”持有ETF共1.04万亿元,约占A股股票型ETF总规模的 36%。

而过去两周,汇金公司重仓的ETF 基金出现显著放量,相关ETF产品资金净流入规模超过 2000亿元。除了沪深300ETF、上证50ETF、中证500ETF等价值品种外,以中证1000、科创50为代表的偏成长属性ETF也出现资金净流入,尤其是中证1000相关ETF两周净流入规模达到306亿元,释放出维护资本市场平稳运行的强烈信号。

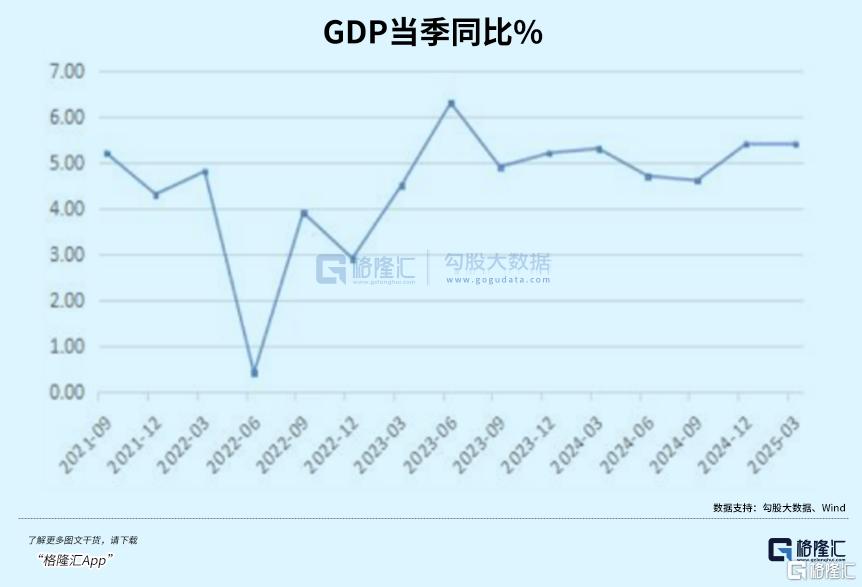

其次,内需基本面依旧稳健。4月16日统计局公布一季度经济数据,Q1GDP同比增长5.4%,环比去年四季度提高1.2%,与去年一季度相比,投资和消费增速回落,出口增速提高。但3月经济数据进一步回升,投资、消费和出口同比增速均比1-2月有所提高。

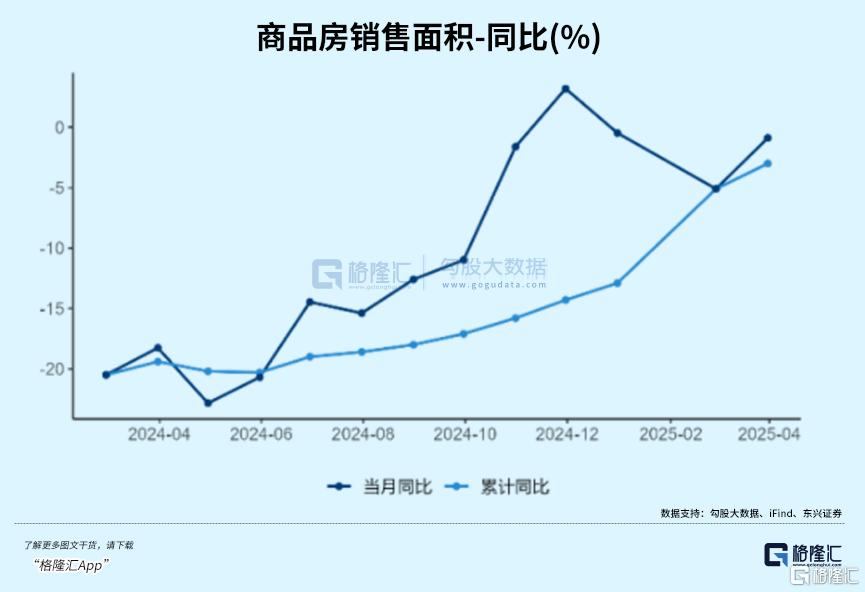

尤其地产端的修复迹象比较明显,3 月商品房销售面积同比增速为-0.9%、前值为-5.1%;销售金额同比增速为-1.6%、前值为-2.6%;销售均价单月同比增速为-0.7%、单月环比增速为-0.8%。

随着更多扩内需等政策出台,有望加速楼市止跌回稳,一些地产股的估值修复本周也开始在发酵。

除此以外,消费赛道众多个股业绩表现十分亮眼。譬如东鹏特饮,一季报营业收入/归母净利润/扣非净利润48.48/9.8/9.59 亿元,同比+39.23%/+47.62%/+53.55%,都在超预期。

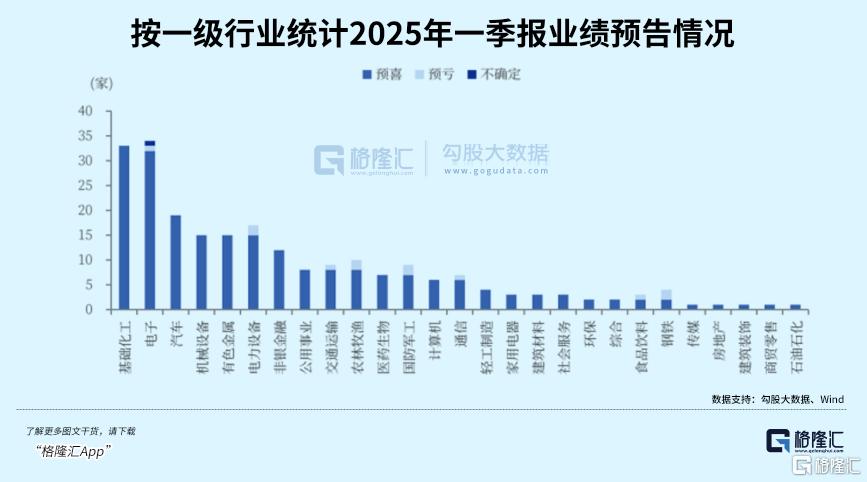

根据机构统计,截至4月18日,已有230家上市公司发布2025年一季报业绩预告,业绩普遍实现开门红。其中,217 家公司预喜,预喜率高达94.35%。按一级行业统计,基础化工、电子行业Q1业绩表现突出,预喜家数超30家。

在关税贸易还未走向稳态以前,二季度首先是各国分别进行“压力测试”的关键期。投资角度,由于关税政策的不确定性因素过高,外部出口依赖度过高的板块很难得到资金的拥护,除非政策发力构建外需转向内销的有效途径。

这个力度多大,成了无数股民想象的一个谜。

人民日报在4月6日文章里提到“将以超常规力度提振国内消费”,17日高层讲话中又提出“要把握政策力度,必要时要敢于打破常规”。

这意味着,实现经济增长目标的难度增加,需要增量政策支持,在应对风险挑战时带有“底线思维”并非被动应对,而是要求政策力度要超过底线之上,带有主动性和前瞻性。从逻辑上看,这时候谈推动政策早出手快出手,已经和市场认为的“经济下来再给政策”截然不同。

那么,如何超越常规呢?

02

反弹留有余地

关税压力对市场表现的边际效应虽然正在减弱,但二阶效应未来会造成更大的影响。

上周当特朗普将关税推至145%时,中方已经宣布不再跟进,同时“国家队”为稳住股市信心亲自下场增持,与美国发生大幅度波动的股市债市相反,中国股市正在上周一的逆天大跌中慢慢恢复过来。

但是我们也知道,关税生效后一日不取消,承受损失的依然还是企业和整个经济基本面。

在国际大行的预测下,根据当前的关税水平,中国今年出口受到的下滑幅度超过了10%,中国GDP增速也会受到50个基点的影响。

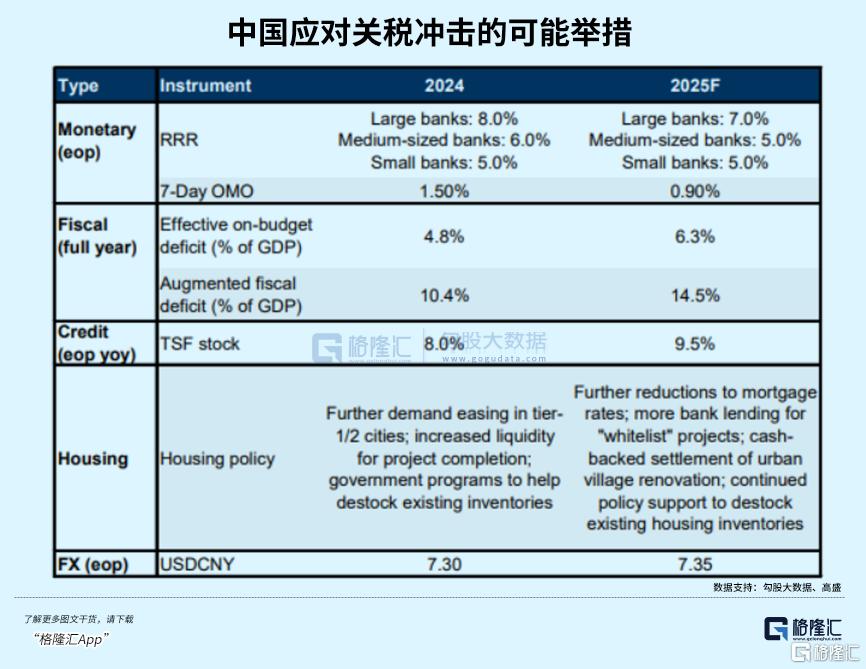

怎样应对出口冲击,以及何时拿出政策箱工具?市场现下正在围绕这些问题运转,高盛和摩根士丹利率先给出了他们的版本。

在外资看来,核心逻辑是通过强力的政策干预加速“内需替代外需”的结构转型,以财政扩张、资本市场维稳和改革深化构建经济韧性。尽管短期面临外部冲击,国内政策工具的充足空间(如高储蓄率、政策利率下调潜力)为自救提供了可行性。

在配套政策工具里,高盛首先对广义财政赤字占比预测进行了修正,由2024年的10.8%增至2025年的14.5%,对应增量支出约5-6万亿元人民币,用于基建投资和消费补贴。

其次是针对流动性改善的降准降息,大型银行存准率预计进一步下调至7%,回购利率可能从1.5%降至0.9%。

另外,国家就稳住房地产市场和外汇市场进一步下跌同样会出手,地产市场方面继续通过“白名单”和项目贷款和城市改造计划稳定需求。

而高压关税下人民币过度贬值是得不偿失的,而且还会加剧资本外流,因此机构预计央行会更加谨慎地管理人民币的波动范围。

这些刺激手段具体何时推出,对于引导市场预期也是极为重要的。

摩根士丹利认为,已经公布2万亿刺激方案可能会于二季度提前执行,包括加速地方基建债券发行部署、扩大消费品以旧换新计划、收购存量房等用途。

货币政策也会率先发力,包括50个基点的存款准备金率下调,15个基点的政策利率下调,可能会于2季度提前执行。

如果关税的二阶效应扩大,下半年出口面临大幅度下滑的不利局面时,那么可能还会再追加1-1.5万亿作为补充。

总的来看,高盛对于增量支出的预测更加激进一些,但即使得以兑现,其结论也很难完全对冲贸易冲突带来影响,况且影响经济增速的还不止是关税,还有各种限制进出口新规定,均对不同领域带来复杂影响。

国内政策箱工具的潜在规模和反应时机将取决于:1)经济增长与社会反馈;2)现有政策效果;3)美国对他国关税恢复可能性;4)中美谈判进展。

毫无疑问,市场希望看到的是坚定有力的周期性刺激。但是,假设我们为出口冲击做好了准备,仍然要尽最大努力来调整经济结构,那现在只是一个开始,还是一步一个脚印,摸着石头过河去走。

只靠周期性政策当然不够,要完成出口导向转向内需消费驱动的结构调整,这仍然是个耗时数年,甚至几十年的经济工程。

而所谓结构改革,其中很重要的一部分在对于整个社会保障体系的完善,譬如养老、医疗、就业和教育,如果这些保障力度得以提高,人们不用为了住房、生活、养育问题进行过多储蓄,转而将更多储蓄用于消费和股市投资,带来更大的消费潜力。

03

尾声

增量政策,无论货币还是财政,市场都已经有个大概的设想。

至于规模会不会加码,能否加速执行,即将召开的政治局会议或将释放更加积极的工作基调。

在外部环境进入稳态之前,已有工具的加快落地可能性会更大,但也应该会引导出适当的增量政策预期,留有更多的底牌应对冲击。

稳定预期的重要性不言而喻,市场信心也将随着新阶段的定调进行调整。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56