奈飞:关税动荡下的 “黄金避风港”?

$奈飞(NFLX.US) 美东时间 4 月 17 日盘后发布了 2025 年一季度财报。在特朗普的关税大棒下,对宏观敏感性没那么高的订阅流媒体成为了权益投资里面为数不多的避风港。

那么作为爆剧频出的流媒体之王,奈飞在 4Q24 带来王炸业绩后,今年开年是否延续王者姿态?而关税带来的环境剧烈变化下,市场也会更关心管理层对今年的指引会有如何调整。

具体来看:

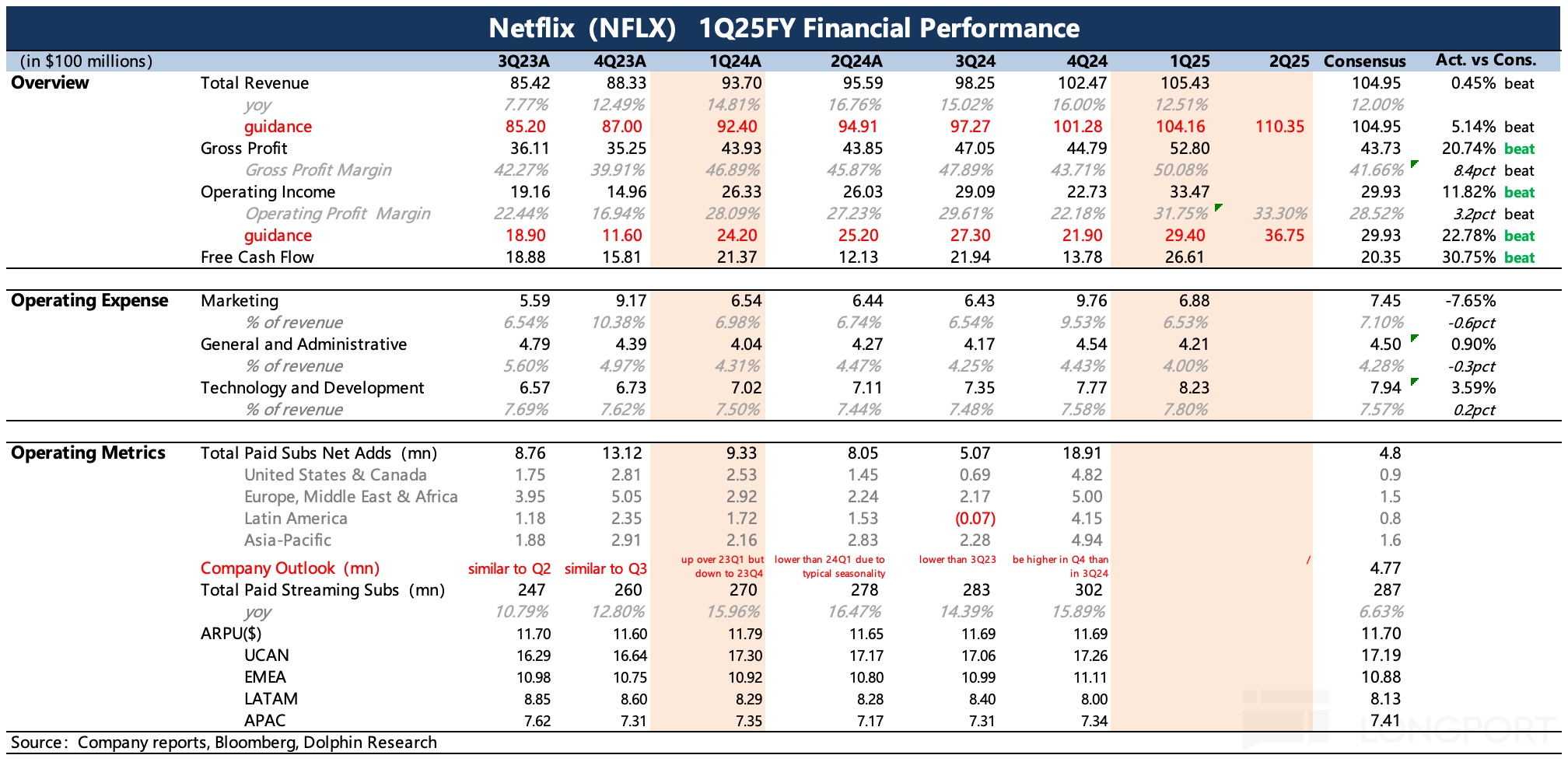

1. 盈利大幅超预期

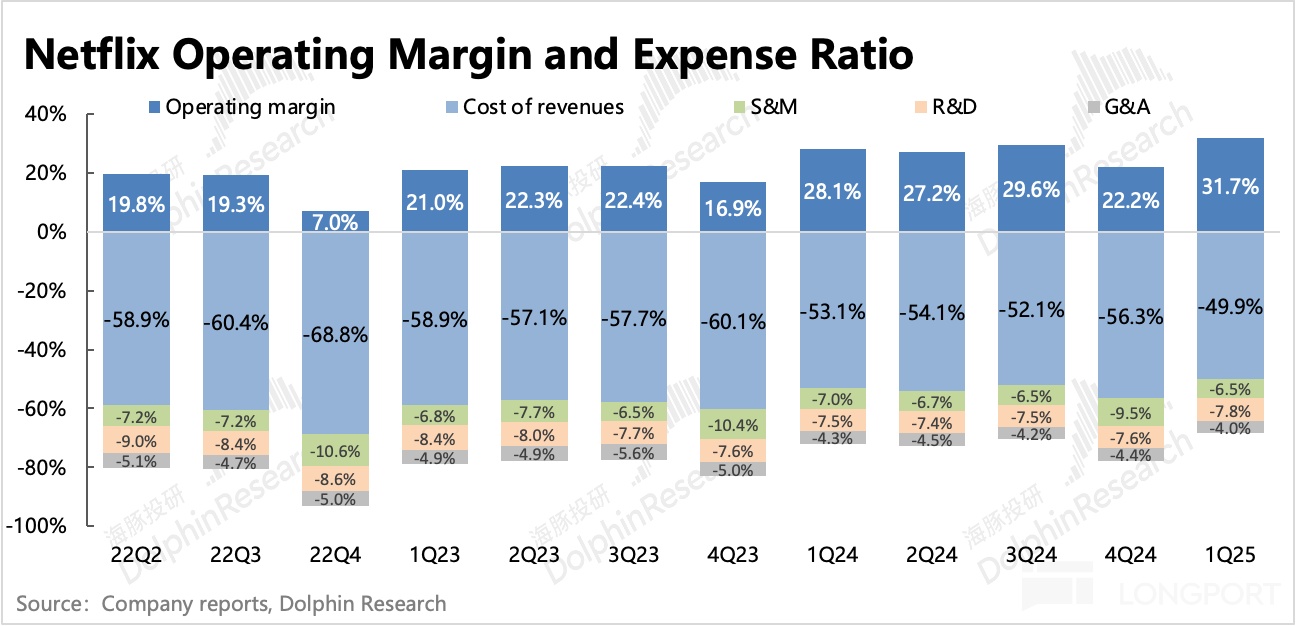

主要超预期在毛利率上,除了爆剧热度的延续外,海豚君认为,与一季度多地涨价、高毛利的广告推进有关。管理层对二季度利润率指引更上一层楼,经营利润率提高至 33%(环比 +1.5pct),但对全年经营利润率指引暂时还维持在 29%,可能处于当下环境变化的谨慎考虑,尤其是压力逐渐体现在下半年。

2. 用户增长 “预估” 还行

虽然一季度开始不再披露订阅数,但海豚君基于实际收入和各地区涨价情况,大致估算出了不同地区的订阅用户增量。从整体结果来看,一季度订阅收入增长还是靠用户增加驱动(海豚君预估净增 450 万用户,高于机构最新调整后的预期区间 300-400 万)。

其中欧亚地区增长较多,主要受益当季爆火的本地内容(《Squid Games 2》余热、《Ad Vitam》和《Counterattack》等欧洲电影)。但核心地区进入新一轮涨价周期,短期对用户规模有一些冲击,使得比如北美地区收入增速存在明显下滑。

不过从历史情况来看,这些都是短期波动。今年内容 pipeline 仍然比较丰富,因此有望逐步吸引用户反流,并且在涨价效应下,拉动收入回归两位数增长。

3. 广告继续向规模化推进

至于 AVOD 业务,2025 年是正式开启规模化发展的一年。一季度奈飞在美国地区落地了自己的1P 广告系统 Netflix Ads Suite,今年剩下时间也将继续向其他地区推进部署。

全年 435-455 亿收入指引不变,里面包含了预计翻一番的广告收入,也就是说今年广告收入预计接近 15 亿,占总营收比重的 3%。今年的大环境动荡,可能会暂时延缓奈飞广告超预期发展的节奏,但方向和趋势是不变的。

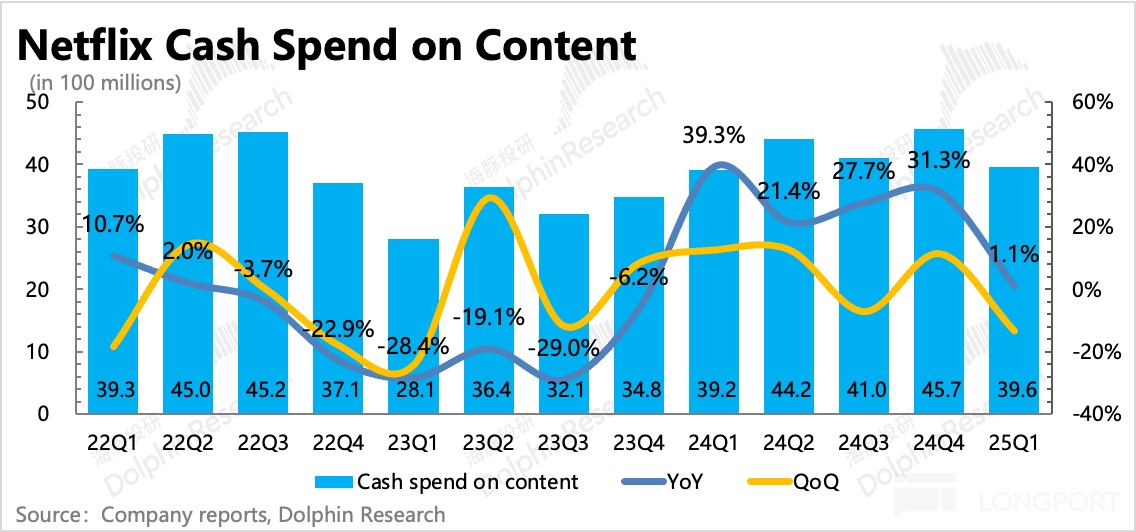

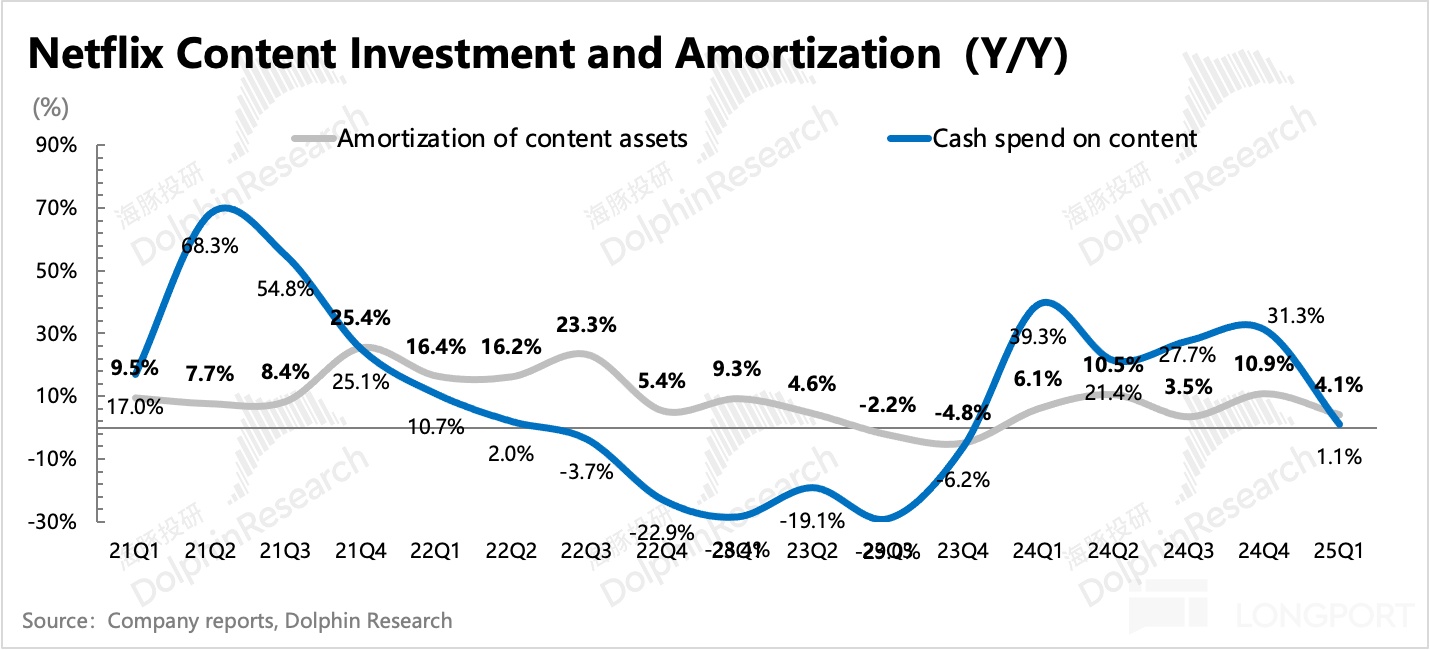

4. 内容投入增长放缓

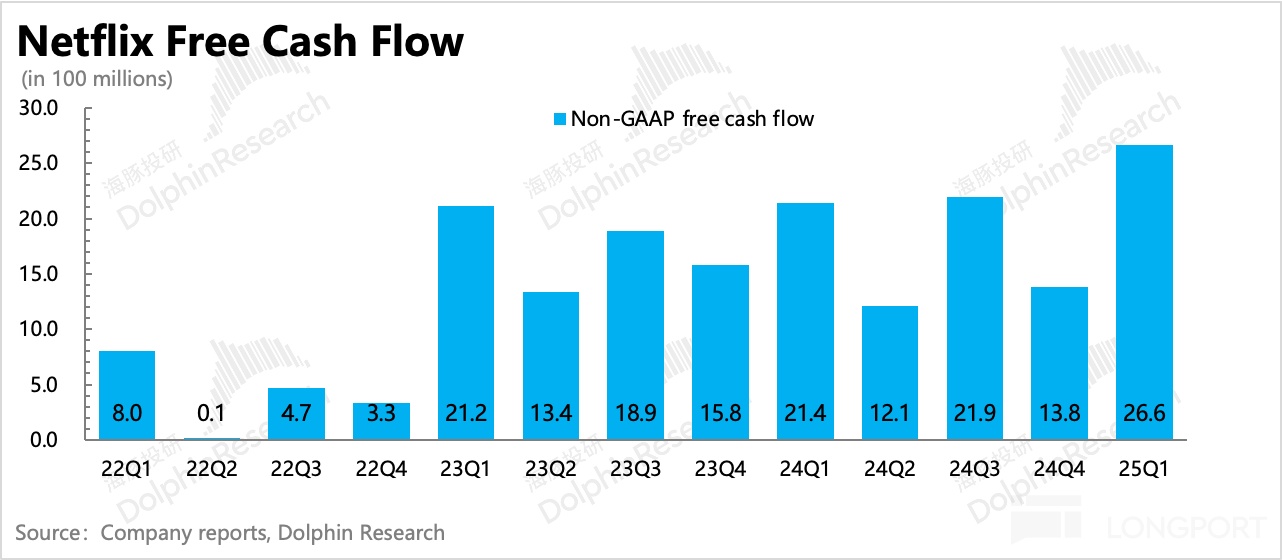

一季度自由现金流(Non-GAAP)近 27 亿,同比增长 25%。在变现能力因内容周期而处于巅峰状态时,内容投入同比增速放缓。

一般按照投入节奏来看,同一年中,下半年会相对加速。但考虑到今年大环境相对动荡,180 亿的内容投入预算,海豚君认为不排除因为谨慎控制而花不完。同行竞对可能也会出现这个问题,但一般而言,这种时候对于当下的龙头也会更有利。

5. 回购有所加大

经营改善下现金流状况也提高更多,除了基本经营外,剩余现金主要用于还债和回购。

一季度偿还了 8 亿美金的票据,并耗费 35 亿美元回购了 370 万股股票。回购金额高于去年 15-20 亿单季水平,剩余回购授权额度为 136 亿元。

6. 业绩指标一览

海豚投研观点

上季度 Q4 财报点评中,海豚君提及了奈飞今年两个主要看点——AVOD 加大推进 + 核心地区两年一次的涨价。

虽然特朗普的关税大棒带来了巨大扰动,给高估值的纳指带来了下行压力,尤其是对宏观敏感性越高的标的,都会面临一轮业绩、估值的双杀。但这里面,流媒体的敏感性相对低一些,实际表现更易受内容周期波动的影响,除非全球陷入深度衰退。

基于这个逻辑,单从基本面的角度,在流媒体中正处内容周期,以及核心市场迎来涨价周期下的奈飞,肯定属于优选。更何况,当贸易战下的宏观环境不确定性增加,直接竞争对手忙于应付主业(比如亚马逊的电商、迪士尼的公园以及谷歌的广告),也会再次偏向于收紧开支和控制扩张,进而将本来预期今年可能会点燃的竞争苗头又给按了下去,这无疑会给现在的龙头奈飞减轻防守压力。

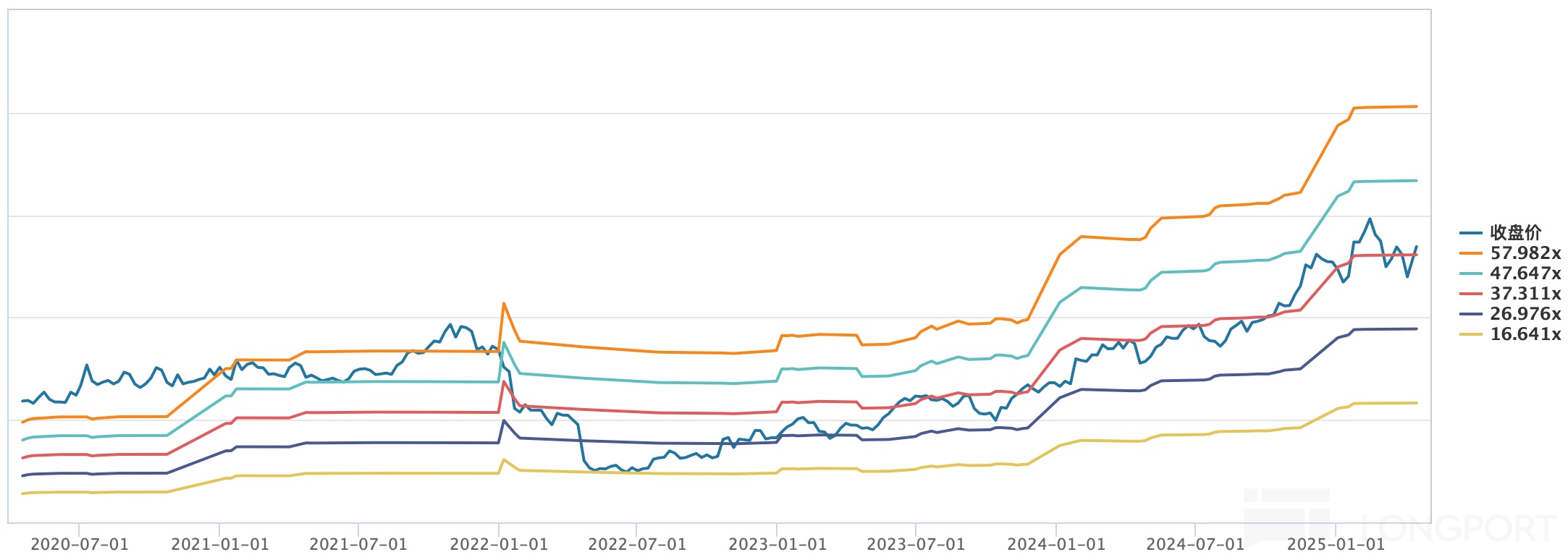

但估值角度,奈飞依然不太给机会(近期估值调整不多),主要还是源于市场预期并未出现实质性的下降。财报前,市场对 Q1 的订阅数做了下调(净增用户预期从 500-600 万降至 300-400 万),但由于全球多地涨价,机构对 ARM 的预期也上调了,因此最终收入和经营利润相比 2 月预期,均仅削了 2%。而对于 2025 年全年的表现,市场预期并未调降。

再加上市场在情绪上,对奈飞认定的 “避风港” 和 “稀缺性” 等标签,使得截至 4 月 17 日奈飞收盘价 4162 亿美金,在将 25 年业绩预期上调 10% 后,估值还有 P/E=35x,但关税车轮战期间估值最低也就是跌至 33x P/E。对比大环境,这一轮纳指大幅调整了 15%,估值不低的奈飞却只跌了不到 10%,Alpha 优势满满。

不过海豚君也需要提醒,由于这次贸易战带来的不确定性太大(关税谈判仍有反复、关税落地对经济的影响还未完全定价),再加上奈飞现在和未来也非常依赖国际市场表现(Q1 用户增量主要来自于亚洲的日韩、印尼以及南美的墨西哥、欧洲的西法等国),因此相较于上季度海豚君认为每一轮估值回调即是上车机会,这次建议给自己让出足够安全垫。

在贸易战不涉及服务消费,以及数字税等反制措施的假设前提下,海豚君认为,可以关注市场情绪短期冰冻时,奈飞估值回落到 30x 以下的相对安全机会(预期未来三年利润增速 cagr 超 20%),或结合自己的风险偏好来选择合适的估值区间。历史上最低 P/E 在 2022 年,只有 17x,但那时奈飞主要面临更多的竞争影响(Disney+ 风头正盛),以及疫情对内容供给的影响,相比目前,当时的情况对短期逻辑的伤害更大,因此当下不太适合直接做回溯参考。

以下为详细内容

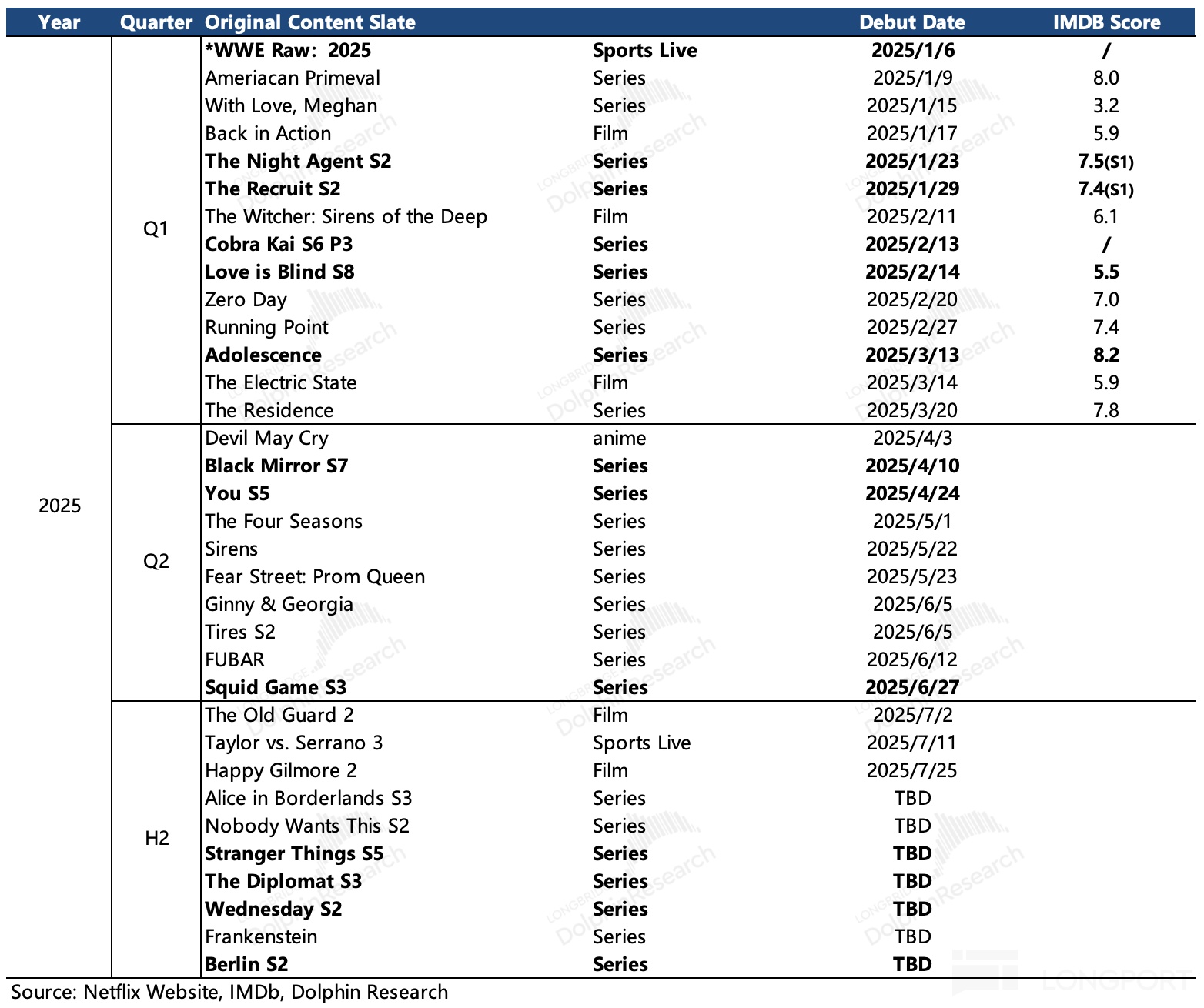

一、王牌内容护航增长

虽然一季度开始不再披露订阅数,但海豚君基于实际收入和各地区涨价情况,大致估算出了不同地区的订阅用户增量。

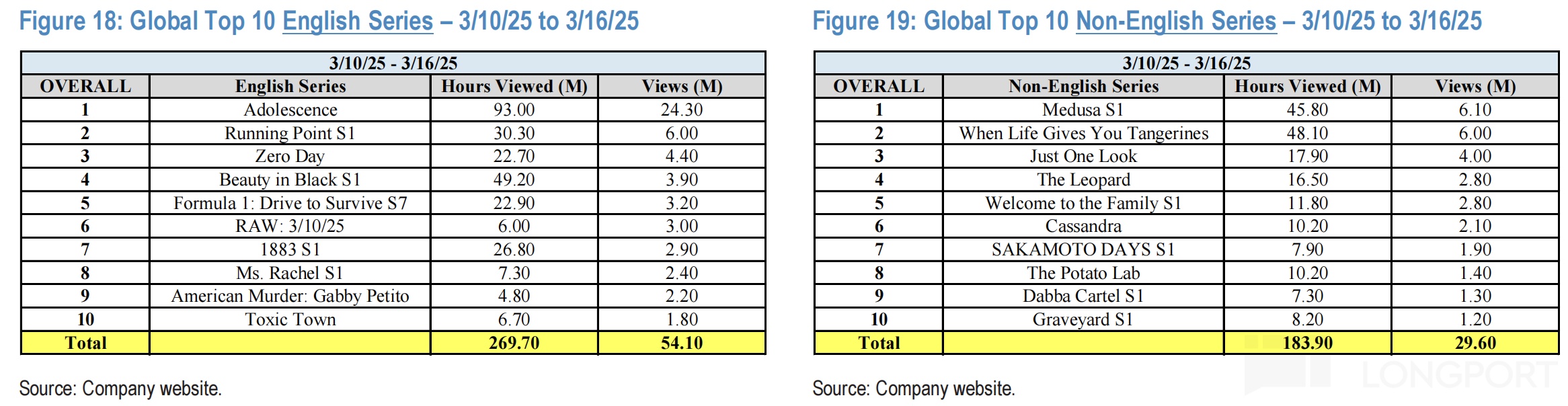

一季度订阅用户净增数,海豚君预估在 400 万以上,季节性自然放缓。用户增加仍然是源于上季度收尾内容韩剧《Squid Game 2》、印度《NFL 板球联赛》以及本季度爆火的英剧《Adolescence》,美剧《Beauty in Black》,以及非英语《Medusa S1》、韩剧《苦尽柑来遇见你》等吸引用户,配合继续打击账户密码共享,和广告套餐的推出而带来的增加。

由于 NFL12 月播完,因此印度用户活跃在一季度回落得比较快。再加上多个核心地区涨价,短期也会压抑用户需求,因此净增数低于海豚君 Q4 财报点评,也就是年初 1 月底的预期。

不过因为奈飞的用户数有 Sensor Tower 下载量数据可供追踪,因此大部分的用户数变化,基本已经反应在股价中。截至财报前,主流机构的预期已经下调到 300-400 万,而非彭博的滞后预期 480 万。从海豚君的预估数来看,相比机构预期,奈飞 Q1 表现是 beat 的。

分地区来看:

Q1 核心增量在于欧、亚地区,欧洲受益 AVOD 推进,亚洲受益《Squid Game 2》等内容。而美加地区,因为迎来了新一轮涨价,因此短期用户净增有所被压制。

在 Q4 点评中,我们预期到了今年北美市场的涨价周期(基于往年 1-2 年涨价频率以及今年较多的王炸内容)。虽然短期确实有一些影响,再加上关税给经济带来的潜在拖累,市场可能会存在一些担忧的声音。

不过我们认为,时间会熨平涨价对用户增长的影响,主要源于今年的 pipeline 丰富,有多个王牌内容的续集,且竞争稳定下,是能够支撑今年实现用户强劲增长的。

对于 2025 年二季度,海豚君预计用户净增还会保持在 400 万人左右。主要是基于《Black Mirror S7》、《You S5》以及季末的《Squid Games S3》等内容。下半年则有望随着旺季和《Stranger Things》、《Wednesday》等更多爆款续集播出,单季用户增长重回 500 万以上。

二、竞争优势稳固

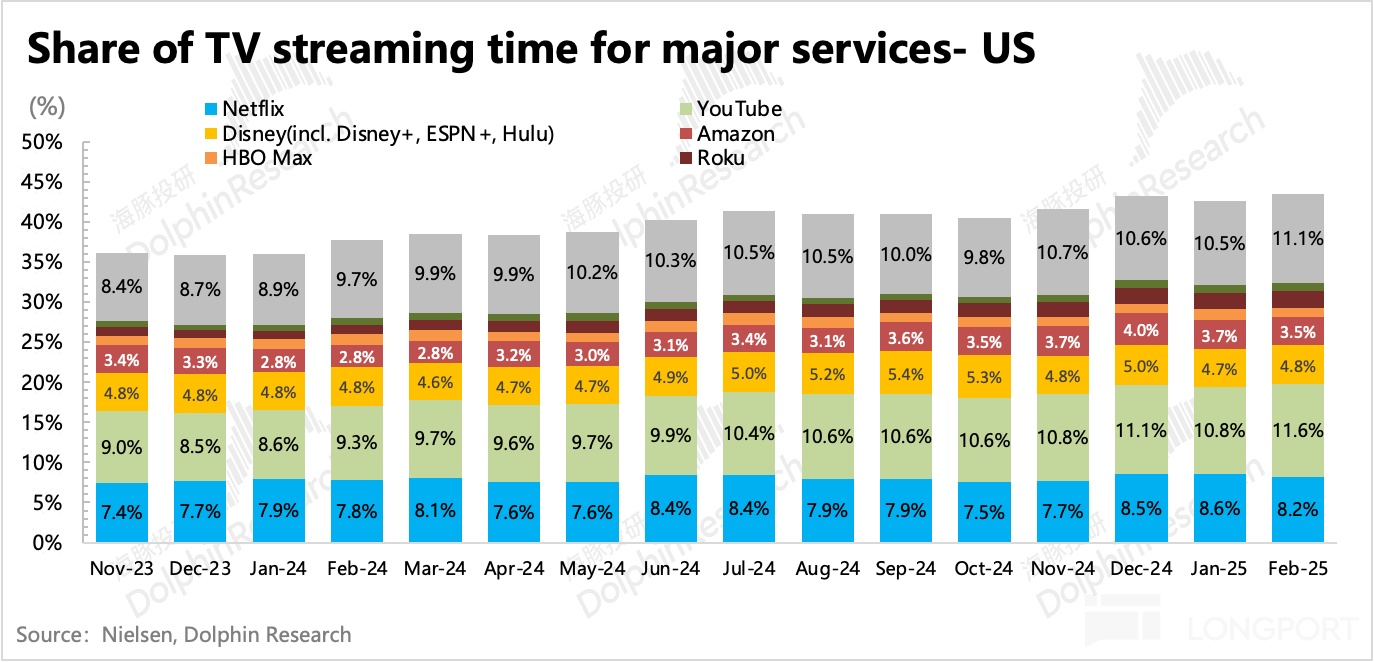

中长线的核心逻辑还是 “剪线” 趋势,以及在此过程中,奈飞能够一直保持竞争优势。从 Nielsen 最新数据来看,去年底到今年 Q1,随着赛事、大选结束,美国流媒体份额重回新高,达到 43.5%。

细分领域中,奈飞去年 12 月、今年 1 月因为 NFL 和《Squid Games 2》冲高到 8.6%,2 月自然回落。同行竞对的表现来看,YouTube 收视份额稳坐龙头,其次是亚马逊 Prime Video,12 月的份额占比也创了新高,其他则基本稳定或下滑。

长视频流媒体的竞争环境,已经放缓并稳定了一年多(从好莱坞罢工引发),原本海豚君预期今年可能要在下半年有所加剧,但关税大棒来了之后,对当下的宏观经济环境影响太大,因此也给我们的预期带来了一些变化:

——奈飞的几个竞对背后的母公司,无论是 Google、Amazon 还是 Disney,其核心主业都是对宏观变化高敏感的行业。因此随着经济影响逐渐体现并拖累这些公司的业绩,海豚君猜测,它们可能要先暂缓对非主营的分枝业务做太多的投入。这意味着,竞争环境有望继续保持稳定的状态,这种趋势肯定是有利于龙头奈飞的。

三、核心地区涨价影响只是短期

一季度奈飞共实现营收亿美元,同比增长 12.5%,不变汇率下同比增长 16%,略超指引和预期。

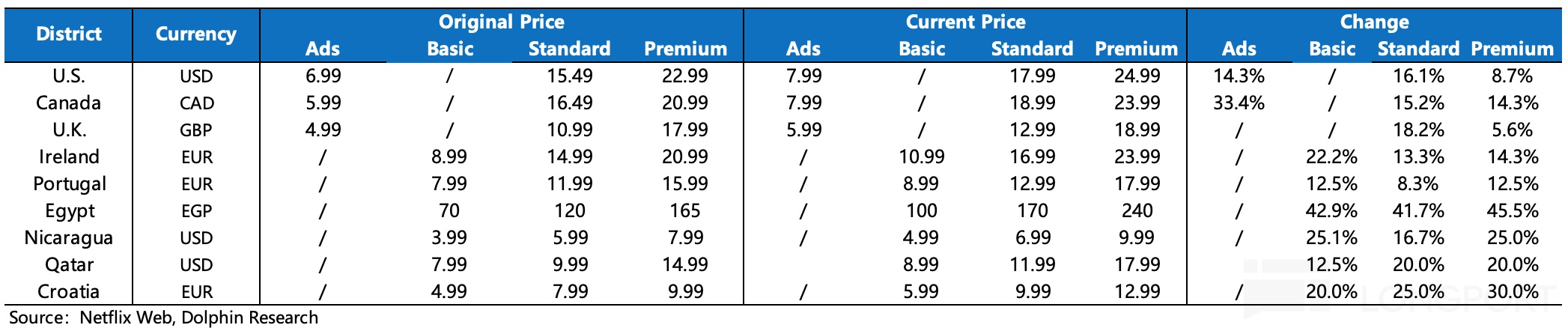

量价同时驱动收入增长。一季度订阅收入增长驱动主要靠付费用户增长,其次奈飞也如期涨价,不仅仅在于海豚君预计的美加核心地区,还包括一些欧洲小国。

至于 AVOD 业务,2025 年是正式开启规模化发展的一年,主要体现在:

1)加速在新的地区落地 Ad-support 套餐;去年 11 月,AVOD 月活达到 7000 万,在推进广告支持套餐的地区,50% 的新增用户选择了 Ad-support 套餐。但这毕竟是非稳定下的短期峰值,截至目前,Netflix 暂未有 MAU 数据更新,可以关注下电话会。

2)在核心地区(加拿大、美国)推进 1P 广告平台(Netflix Ads Suite),优化广告追踪和转化效率。Netflix 正与 Nielsen、DoubleVerify 合作并加快 1P 广告衡量技术的开发。

按照市场的大部分预期,预计 2025 年奈飞年底将稳定拥有 2500 万月活(被展示广告的用户),人均广告收入为 3.5 美元/月(类同于 Meta 的人均价值水平。长视频的品牌贴片广告本身单价较高,奈飞 CPM=55 美元>Meta 综合 CPM=15 美元),虽然相比去年没怎么增长,主要是今年经济有压力,而品牌广告压力更大。但随着广告 ROI 的提升,明年起有望高速增长。

这种假设下,尽管 2025 年经济环境承压,但广告收入还是有望达到 15 亿美元,约占总营收的 3%。加上本身广告套餐中订阅付费部分价值,Ad-Supported 总创收有望达到 5% 以上的占比。

三、动荡的大环境下,投入会放缓?

一季度内容投入不到 40 亿,同比增速明显回落。除了基数变高外,海豚君猜测,可能也多少受到了一些关税贸易战的影响。

一般按照投入节奏来看,同一年中,下半年会相对加速。但考虑到今年大环境相对动荡,180 亿的内容投入预算,海豚君认为不排除因为谨慎控制而花不完。同行竞对可能也会出现这个问题,但一般而言,这种时候对于当下的龙头也会更有利。

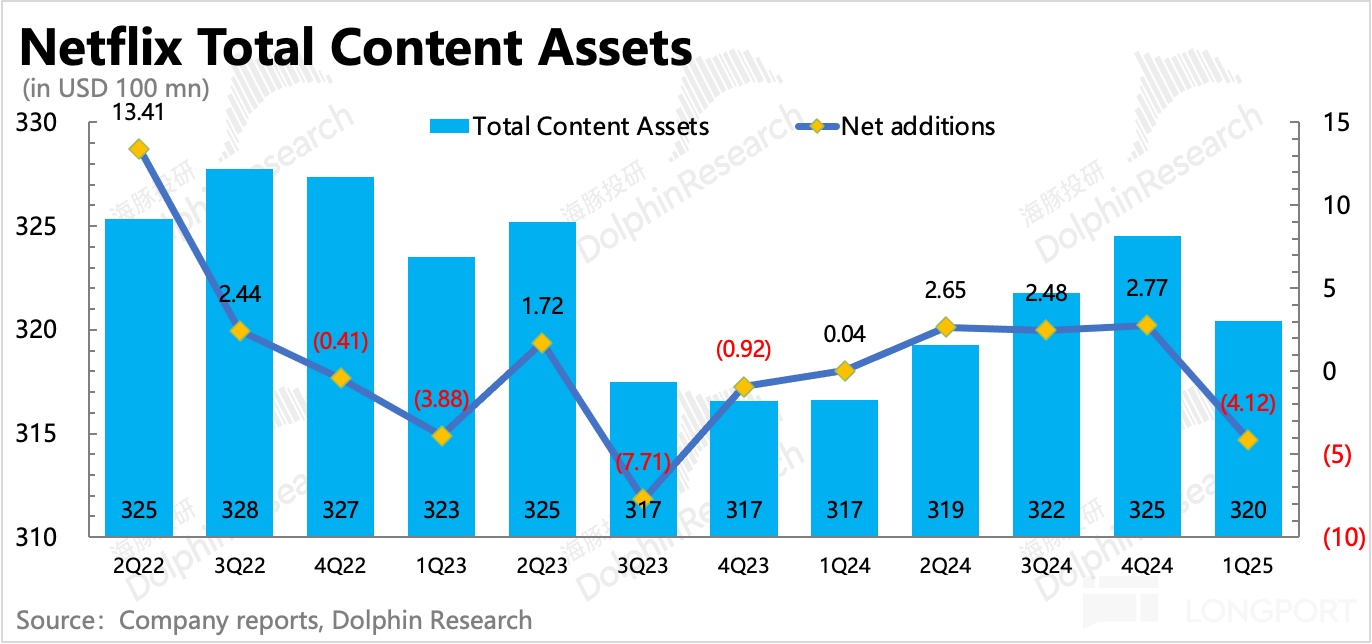

从期末的内容资产规模变化也能看出,奈飞当期投入力度不及摊销速度。

一季度自由现金流近 27 亿,超出市场预期。但全年 80 亿的指引未变,可能是给下半年的压力留了一些缓冲空间。一季度公司还耗用 35 亿美元进行了回购,力度超出去年情况。

四、盈利大超预期

奈飞一季度实现经营利润 33.5 亿,利润率 31.7%(同比 +3.5pct),同比增长 27%,在高基数下有所放缓,但仍然显著超出市场预期。

驱动增长的背后原因,除了爆剧热度的延续外,海豚君认为,与一季度多地涨价、高毛利的广告推进有关,进而主要拉高毛利率水平。费用上除了可能涉及到广告系统开发的研发费用加速扩张外,销售费用和管理费用均为低速增长。

不过尽管开门红,但管理层并未向以往一样顺势提高全年目标。我们认为,这里可能还是处于对宏观持续恶化的考虑,保留了一定的缓冲空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56