辉瑞的困境反转机会

疫苗恐慌导致辉瑞股价跌至22美元。市场现在对收入损失的重大担忧进行了定价,导致股息收益率飙升至接近8%。但有外国分析师认为,这家领先的生物制药公司的反向投资值得看好。

作者:Stone Fox Capital

疫苗恐慌加剧

美国疾病控制与预防中心的免疫实践咨询委员会定于4月15日和16日开会,审查美国卫生与公众服务部(HHS)部长小罗伯特·F·肯尼迪领导下的免疫指南。会议将包括关于新冠和呼吸道合胞病毒(RSV)疫苗的报告,以及关于麻疹爆发的讨论。

市场对疫苗批准自然感到紧张,小肯尼迪是著名的疫苗怀疑论者,尽管他公开表示不希望阻止患者获得疫苗。他最近质疑诺瓦瓦克斯医药的新冠疫苗未能达到FDA批准的关键期限,这一消息给整个行业蒙上了阴影。

小肯尼迪向国会作证,他将让数据决定疫苗的结果。他对比疫苗的负面看法必须通过数据来验证,才能阻止疫苗,尤其是患者希望获得的疫苗。诺瓦瓦克斯的新冠疫苗正在寻求FDA批准,以超越紧急使用,这是小肯尼迪是否有数据支持其疫苗怀疑论的一个重要标志。

辉瑞在疫苗之外拥有强大的产品线。Padcev、Braftovi、Lorbrena和Elrexfio都针对癌症治疗,具有强劲的增长前景,包括成为超级重磅药物的机会。

在最近的TD Cowen会议上,首席执行官Albert Burl列出了可能成为超级重磅药物的药物:

>超级重磅药物,指的是年销售额超过25亿美元的药物,对吧?这与之前的药物有显著不同。我刚刚提到的两个药物,我们认为将成为这样的药物,即两个抗体药物偶联物(ADC)。CDK4如果成功,也将属于这一类别。

>ELREXFIO,从我们推出的产品来看,我们认为它将属于这一类别。这是用于多发性骨髓瘤的药物。实际上,ELREXFIO,当我看到这三个证明时,这是我们估计与华尔街预测之间存在很大差异的产品之一。我们非常有信心,并且对产品的进展非常满意。

辉瑞在2024年非新冠药物的销售额增长了12%。这家生物制药公司在2024年约有110亿美元的新冠相关药物销售额,用于Paxlovid和Comirnaty,这使得辉瑞对这些药物的销售依赖性降低,也减少了对小肯尼迪推动减少疫苗使用的风险。

该公司拥有大量药物,有望实现年销售额超过25亿美元。更不用说,Seagen交易长期以来一直被定为在2024年达到34亿美元后,实现年销售额100亿美元的目标。

股息收益率飙升

辉瑞的股息收益率现已飙升至接近8%。股价已跌至十年低点,而公司实际上将季度股息提高了2.4%,至每股0.43美元。

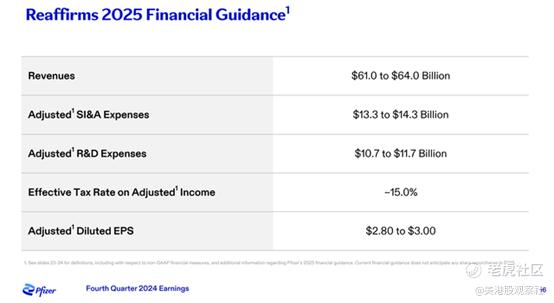

公司预计每年将支付1.72美元的股息,总计每年向股东支付96亿美元的现金。辉瑞指导2025年的每股收益(EPS)高达3美元,几乎与2024年的水平持平。

这家生物制药公司现在提供接近8%的股息收益率,这表明了市场对这只股票的恐惧。收益率大约是过去十年水平的两倍,当时辉瑞通常有更正常的4%的股息收益率。

该公司仍然产生与过去十年相似甚至更高的利润。辉瑞产生约130亿美元的运营现金流,提供了大量的现金流来覆盖研发支出和支付大额股息。

这家生物制药公司甚至出售了价值32亿美元的Haleon股票。辉瑞在1月份出售了30亿美元的股份,在第一季度提供了超过60亿美元的现金。

该股票的交易价格低于2025年每股收益目标的8倍。辉瑞肯定存在进一步减少疫苗和新冠相关销售的风险,但这家生物制药公司也可能看到新冠药物销售的上行空间。

总结

辉瑞现在提供了一个非常有吸引力的股息收益率。市场似乎对小肯尼迪减少疫苗销售过于悲观,而这家生物制药公司正在远离以疫苗为重点的业务。

$辉瑞(PFE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56