霸气,台积电无视关税大棒,用强劲业绩狠狠回击特朗普!

刚刚,芯片制造霸主台积电公布了一季报,业绩全面超预期:

其中,一季度营收8392.5亿新台币,超过分析师预期的8343亿;每股收益69.7新台币,超过分析师预期的67.8元。

二季度指引方面,台积电预计营收在284-292亿美元之间,超过分析师预期的271.6亿;预计毛利率在57%-59%之间,分析师预期58.2%。

业绩会上,台积电维持了今年营收增长20%和380-420亿美元资本开支的指引,打消了投资者对关税冲突的疑虑,老虎证券夜盘显示,台积电股价在财报披露后直线拉升超5%: $台积电(TSM)$

具体来看:

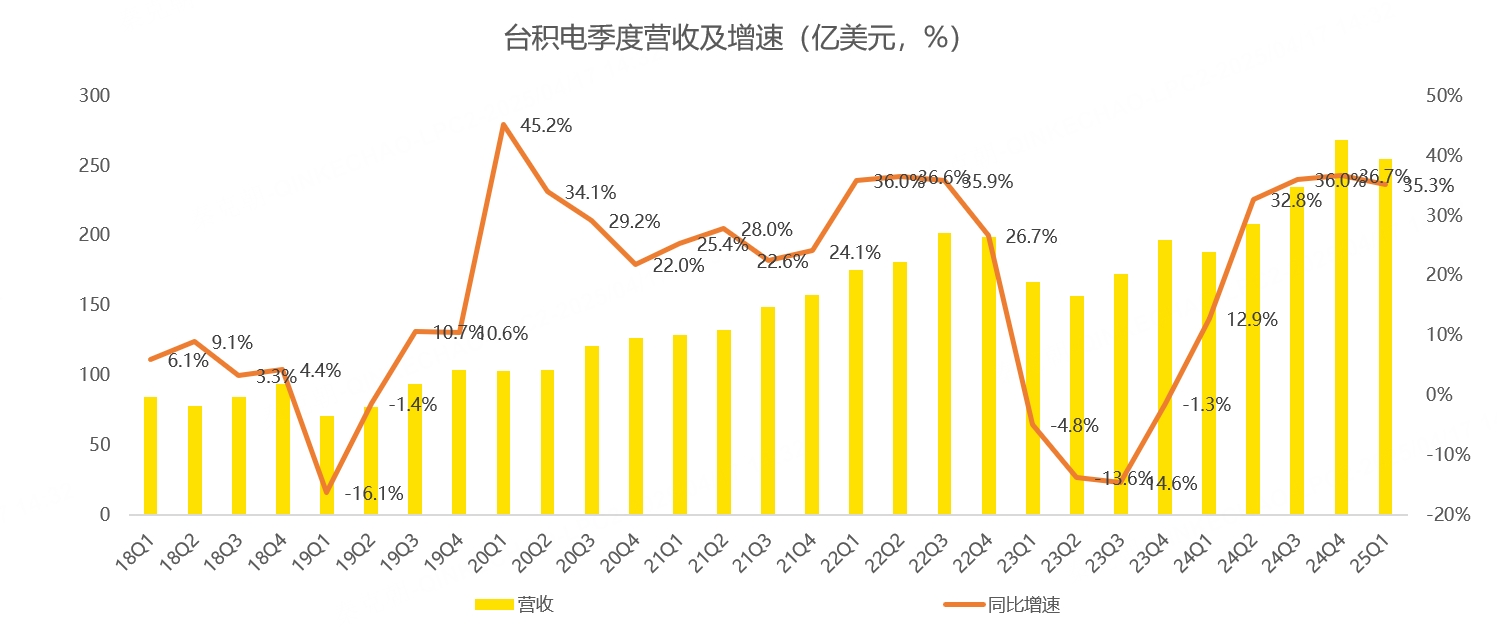

台积电一季度营收255.3亿美元,同比增长35.3%,公司指引250-258亿,超预期:

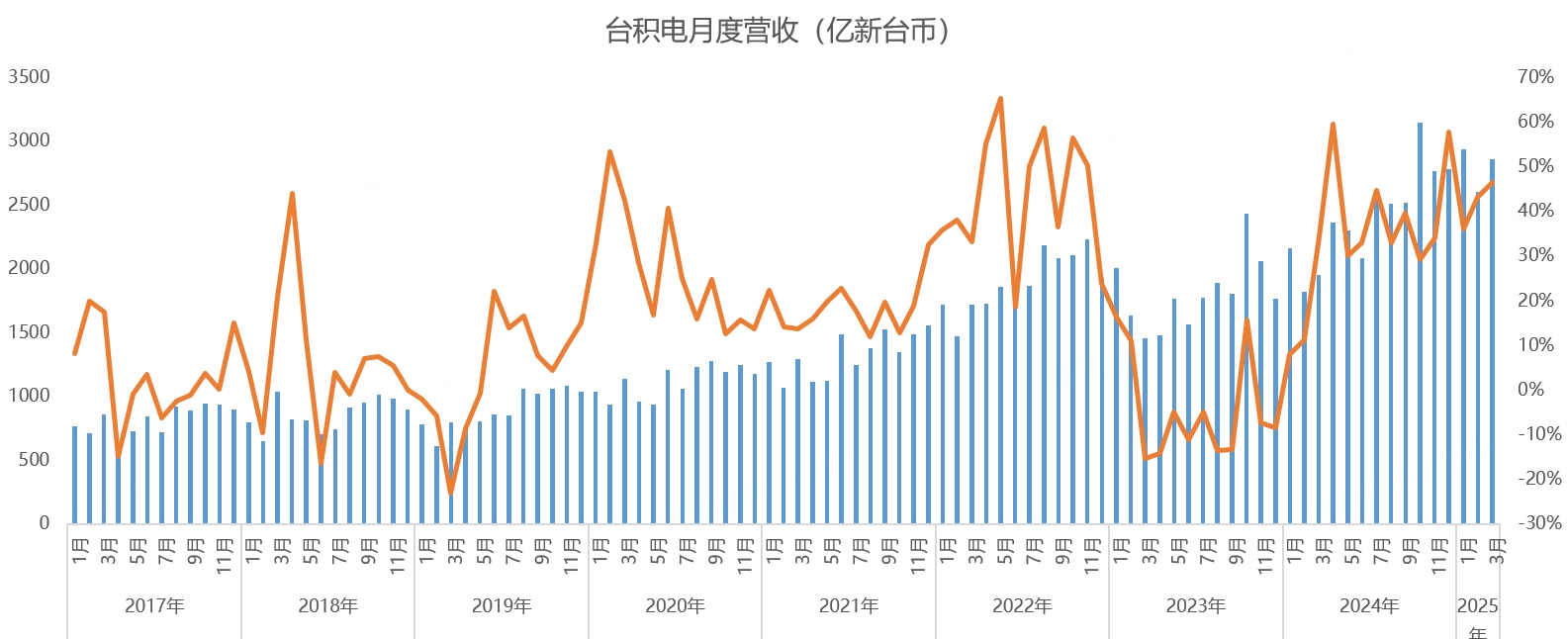

考虑到台积电在4月10日时已经公布了一季度销售额,为8392.5亿新台币,因此,一季报中收入部分符合投资者预期,但高于分析师此前的预测:

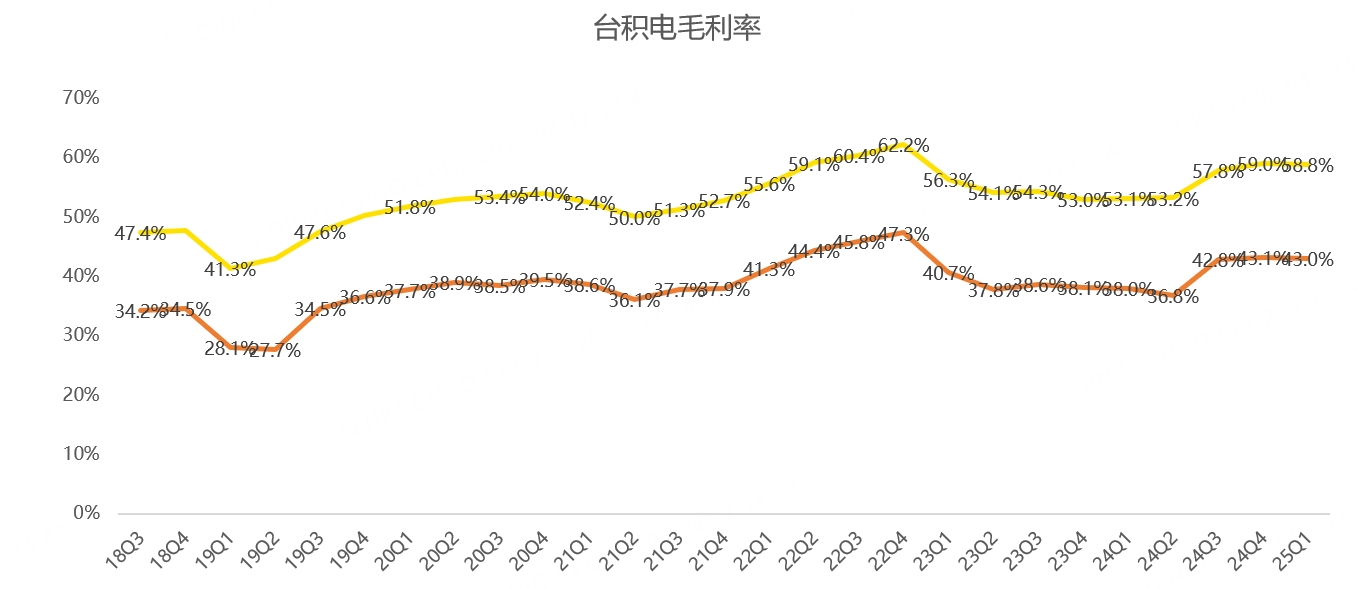

台积电一季度毛利率为58.8%,逼近管理层给出的57%-59%指引上限;一季度净利润110亿美元,同比增长53%,净利率达到43%:

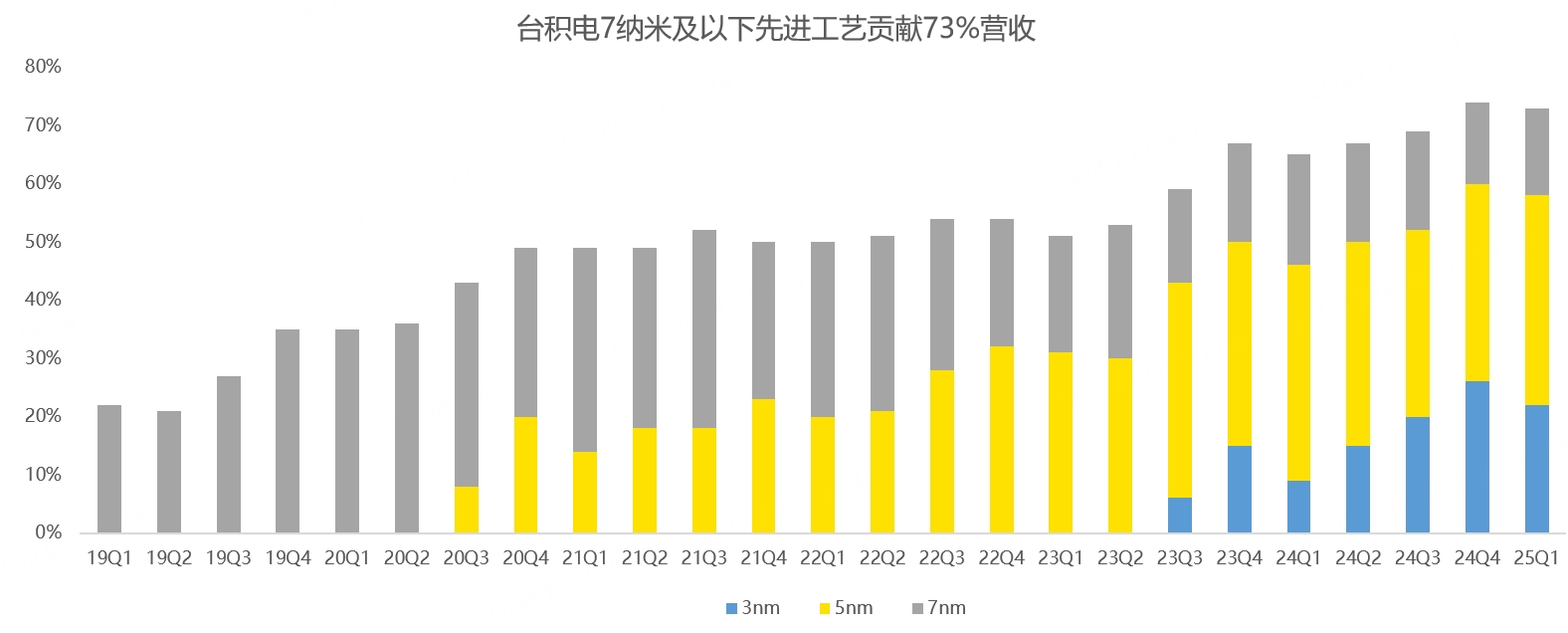

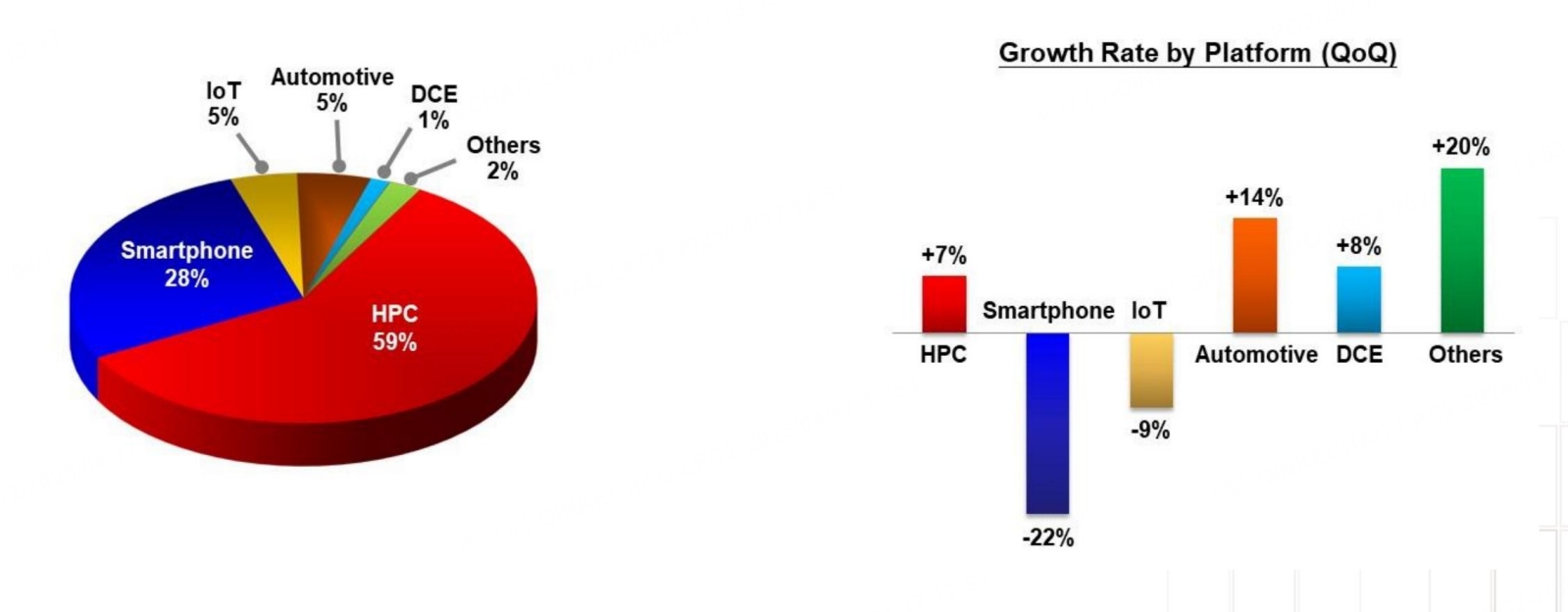

分芯片制造工艺看,最先进的3纳米贡献了22%的收入、5纳米贡献了36%、7纳米为15%,7纳米及以下先进工艺合计贡献了73%的收入,低于上一季74%的历史记录,主要是3纳米工艺应用在智能手机上,而四季度是手机旺季,一季度是淡季,同时,英伟达的H100芯片采用的是台积电4纳米制造工艺,归类于5纳米技术中:

分产品来看,一季度高性能计算贡献了59%的收入,创历史记录,大大超过智能手机的28%!

环比来看,高性能计算比去年四季度增长7%,智能手机受季节性影响,环比下滑22%;自动驾驶芯片环比增长14%;数字消费电子及其他产品贡献收入只有低个位数,对整体影响很小,不做分析:

一季度,台积电资本开支100.6亿美元,此前公司对2025年的指引是380-420亿美元,一季报中,公司维持了该指引,可以抵消投资者对阿斯麦一季度新增订单不及预期的担忧。

一季度已经是过去式,台积电对二季度的营收指引在284-292亿美元之间,中位数同比增长38.3%,单季度营收创历史记录,同时增速也有望创下2020年初以来最快增速!

在业绩会上,台积电称目前尚未看到关税对客户产生影响,同时表示客户的需求依旧旺盛,仍计划将今年的CoWoS先进封装产能扩充一倍,预计今年来自AI加速器的收入将翻倍,和此前表述相一致,打消了投资者对科技巨头缩减数据中心资本开支的担忧!

台积电CEO魏哲家在业绩会上表示,目前仍在努力满足CoWoS先进封装产能,相信明年会更加平衡,或预示着今年无法满足相关需求,2026年的增长值得期待。

最后,台积电维持了今年营收增长20%左右的指引,该指引已经将特朗普禁止英伟达H20芯片卖给中国客户的影响包含在内,不得不说够硬气!

虽然台积电用强劲的业绩狠狠回击了特朗普,但是,长远来看,台积电赴美建厂,成本较高,未来会对毛利率产生3%左右的不利影响。

不过,在旺盛的需求面前,尚无需担忧美国建厂对盈利能力的影响,而且,目前台积电的市净率估值只有4.8倍,处于近年来较低位置,很难想象AI刚刚爆发的时代,作为芯片霸主的台积电,估值没有一点泡沫的影子:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56