肉获百亿!凤祥股份成就一只鸡的上市征程

6月29日消息,凤祥股份(09977.HK)过港交所聆讯。$凤祥股份(09977)$

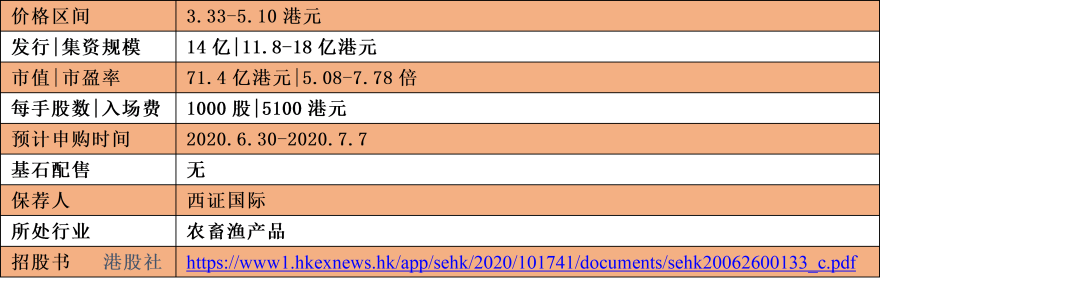

招股信息:

募资用途:1、扶绥种鸡场建设项目;2、合浦种鸡场及孵化中心建设项目;3、饲料生产线建设项目;4、合浦西场肉鸡场建设项目;5、补充流动资金。

一、公司介绍

凤祥股份位于中国山东,成立于1991年,系一家集饲料加工、种禽繁育、肉鸡饲养、屠宰分割、禽肉熟制品生产销售于一体的现代化大型食品产业集团。

就2019年商品肉鸡的产量而言,山东凤祥是中国第二大全面一体化白羽肉鸡生产商,市场份额为3.1%。根据弗若斯特沙利文报告,就2018年出口收入及出口量(市场份额分别为8.6%及10.4%)而言,山东凤祥亦是中国最大的全面一体化白羽鸡肉出口商,拥有向海外出口生白羽肉鸡制品及深加工白羽肉鸡制品的往绩记录。

这意味着,公司上市后将成为“港股全产业链鸡肉食品第一股”。

二、财务数据

公司目前拥有B2B和B2C两种销售模式,其中B2B是通过直接销售和分销商形式售予食品服务或工业客户、快餐餐厅、食品零售商等国内外客户;B2C则主要通过中国境内在线及线下平台,销售包括“凤祥食品”“优形”等自有品牌的鸡肉制品。

其中2C业务是公司业绩最强增长潜力,据悉公司目前正在持续推出新产品、为现有产品引进新口味、新包装以及推出升级产品,截至2016年-2019年的四个年度,公司已分别推出约47种、48种、104种及64种新产品,包括一众鸡肉熟食制品、鸡肉熟食制品、调味鸡肉制品等深加工产品,在天猫、京东等电商渠道都有销售。2019年B2C线上、线下分别同比增长1.32倍、1.51倍至1.69亿元和8382.7万元,B2C的2.53亿元的营收规模占总比重同比大幅提升3.1个百分点至6.4%,高附加值产品占比稳步增长。

而根据2020年最新数据显示,品质实力在行业内登顶的凤祥股份,2C业务发展正在不断提速。

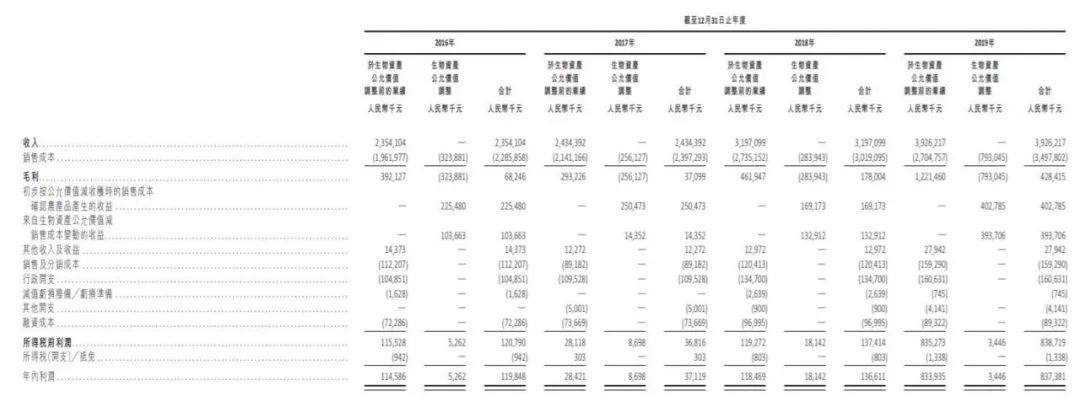

招股书显示,2016-2019年收入分别为23.54亿、24.34亿、31.97亿、39.26亿,利润从1.20亿增至8.38亿,四年间增长近7倍。

其中,生鸡肉制品依然是收入贡献的大头,但深加工鸡肉制品也发展迅猛。如今生鸡肉制品收入贡献率从2016年的62.4%下滑至2019年的48.1%,而深加工鸡肉制品从26.7%升至36.5%。

另外,公司资本负债比率降至60.4%,较上一年减少43.8个百分点;同期净负债对股本比率降至35.7%,较上一年降低42.3%,流动比率则上行至0.94倍。这样的财务状况,也给公司未来操作留下足够好的空间。

存货周转天数从2017年的76.6天降至2018年的51.8天,并进一步降至2019年的43.4天;而在2019年,山东凤祥股份贸易性质应收款项周转天数为18.4天,处于相对良好的态势。

作为最早一批走向世界的鸡肉企业之一,2019年海外销售额达9.66亿,占当年总收入比例的24.6%,产品其主要国内外客户包括国际知名食品加工商、贸易商及大型快餐连锁店运营商,据了解,百胜中国、麦当劳、7-11及罗森等系重要客户。

出口日本、欧盟、马来西亚、韩国、蒙古、新加坡,目前公司屠宰规模是1.2亿羽的年屠宰量。公司2019年前五大客户销售占比是28.9%,其中最大的是国内领先的快餐连锁公司,销售收入约有5.3亿元,其中2019年国内的每日优鲜平台进入了前五大客户名单。

三、行业前瞻

2019年国内方便食品行业规模为 4500 亿元,按照年均复合增速 6%计算,预计 2025 年可达到 6300 亿元。

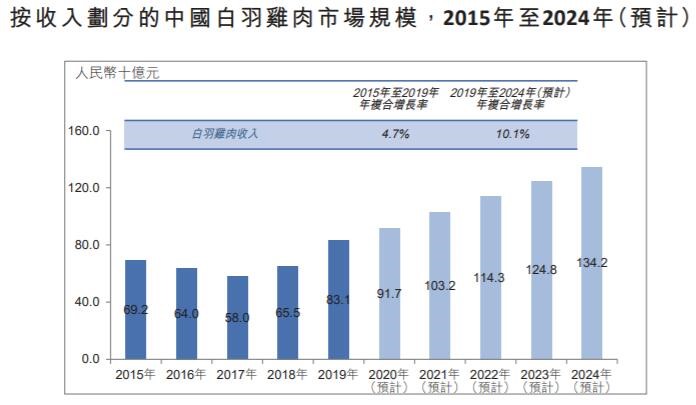

据了解,未来白羽肉鸡市场规模将在2019年至2024年以10.1%的年复合增长率增长,并在2024年达到1342亿元,深加工白羽肉鸡制品市场后续动能更足,2019年至2024年市场规模将以20.1%的年复合增长率增长,并在2024年达到604亿元。

白羽肉鸡行业是一个极度分散的市场,头部玩家,能够利用资金和技术等优抢占市场份额提升业绩。凤祥股份也是看中千亿市场即将爆发。

四、股权架构

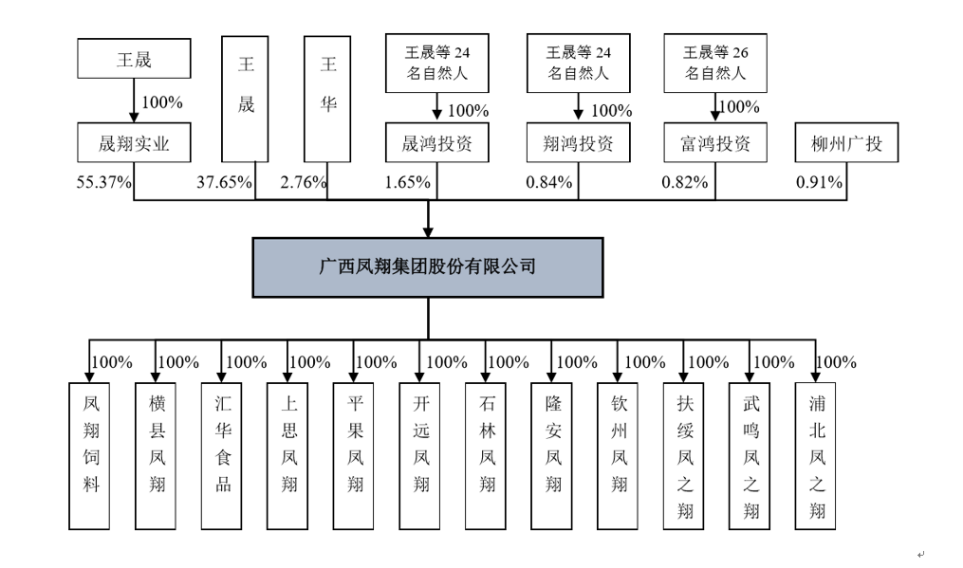

招股书显示,公司实控人为王晟,直接持有和间接控制股份占公司本次发行前股份比例96.33%。

五、结语

行业方面,公司认为白羽肉鸡在未来还会有一个长足的发展。产能方面,公司一体化养殖化模式是确保食品安全的前提,所以在产能控制方面有明确计划,也会配合整个市场的扩大进行相应扩张。

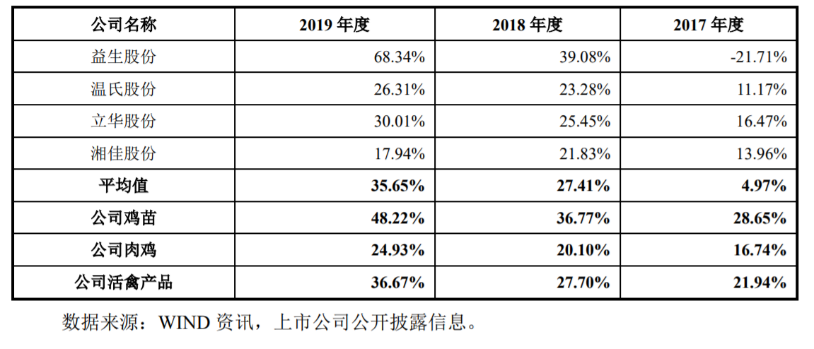

对比同业上市公司,益生股份为白羽鸡养殖企业,温氏股份、立华股份和湘佳股份为黄羽鸡养殖企业。为便于比对,公司将活禽产品的毛利率与同行业上市公司进行对比。具体看来:温氏股份、立华股份和湘佳股份销售的活禽产品主要为肉鸡,较少销售鸡苗,鸡苗的销售收入占其销售收入的比例较低;公司则主要销售鸡苗、肉鸡,鸡苗和肉鸡的销售收入占公司销售收入的比例均较高;益生股份主要销售白羽鸡鸡苗,较少销售白羽鸡肉鸡,鸡苗销售收入占其销售收入的比例非常高。因此,益生股份的毛利率最高,其次为本公司,再次为温氏股份和立华股份,湘佳股份因其销售区域和鸡苗需外采等原因,活禽产品的毛利率较低。$温氏股份(300498)$ $立华股份(300761)$ $湘佳股份(002982)$

凤祥股份既有B端养殖的优势,又叠加C端的消费属性,此轮IPO融资资金会将现有的产能翻倍,未来3-5年会在此规模基础之上会有很大的提升。

$凤祥股份(09977)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56