中成药公司现代中药集团即将上市,投资价值几何?

$现代中药集团(01643)$ 预计将于2021年1月15日于联交所主板挂牌上市,公司是国内中成药提供商,旗下中药品牌为“御室”,拥有59种中成药产品,包括补肾填精丸、气血双补丸、山玫胶囊、金匮肾气丸、心安胶囊、加味逍遥丸、护肝片、加味藿香正气丸及清瘟解毒丸等。股权结构上,上市后谢伟先生全资拥有的现代生物科技将持股75%,持股比例非常集中。

公司的主要产品为补气补血类中成药丸(「QDBS中成药」,包括气血双补丸、补肾填精丸及金匮肾气丸)及心脑血管中成药胶囊(「CC中成药」,包括山玫胶囊及心安胶囊)。截至2019年12月31日止三个年度,公司超过50%的收入来自东北。根据招股书,按于中国东北的补气补血类中成药丸及心脑血管中成药胶囊销售额计算,2019年,公司是从事中成药生产的非上市龙头公司之一,东北非上市QDBS中成药(药丸)制造商中市占率排名第二,为1.96%,东北非上市CC中成药(胶囊)制造商中市占率排名第五,为0.43%。

财务数据上看,公司2017财年、2018财年、2019财年、2019年九个月、2020年九个月分别实现收入为人民币1.06亿元、1.74亿元、2.19亿元、1.73亿元、2.19亿元,同比增速分别为63.0%、26.1%、26.5%,根据2020年十个月的未经审核管理账目,与2019年十个月的收益相比,公司收入同比增长29.2%,收入增长在逐渐改善。2017财年、2018财年、2019财年、2020年九个月毛利率分别为41.7%、42.5%、45.3%、44.9%,2019财年以来毛利率逐渐提高,带动毛利快速增长,毛利率提升的主要原因是高毛利率的处方药销售占比提升。2017财年、2018财年、2019财年、2019年九个月、2020年九个月实现净利润分别为人民币2588.1万元、4823.7万元、4623.7万元、4092.5万元、5277.1万元,对应增速分别为86.4%、-4.1%、28.9%,净利率分别为24.3%、27.8%、21.1%、23.7%、24.1%,2020年净利润提升主要原因是疫情刺激下公司加味藿香正气丸及清瘟解毒丸销售大幅增加。

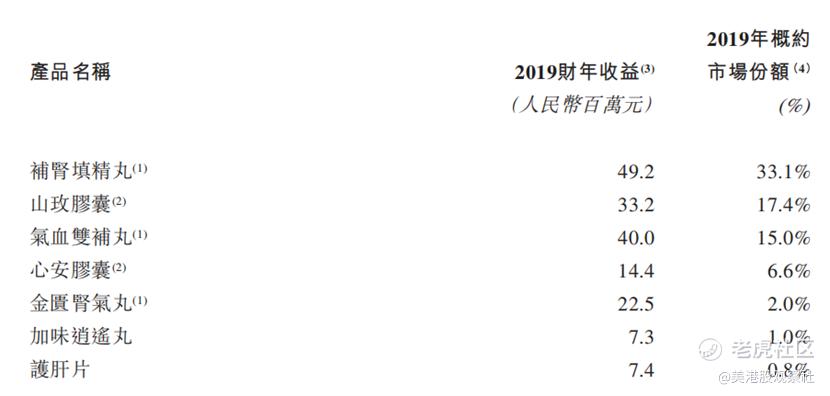

收入结构上看,处方药收入占比不断提升,从2017财年的32.9%提升至2020年前九个月的42.4%,拉动公司整体毛利率从41.7%提升至44.9%。从产品上看,2020年前九个月补肾填精丸、气血双补丸及加味藿香正气丸收入占比在前三,分别为17.2%、15.2%及14.5%,其中加味藿香正气丸2020年主要受益于新冠疫情刺激而销量大幅增长。

行业层面,中国的传统中医药市场大致分为(1)中成药;(2)传统中药饮片;以及(3)中药保健品三类,其中,中成药乃以中药材料作为主要成份,并根据《中国药典》及《部颁标准》所记载的标准、质量和配方制造,产品可为各种形式,如药丸、胶囊、药片、散剂、口服液及药水。中成药占据国内中医药市场的最大份额,按生产销售额计,2019年,中成药**国传统中医药市场约63.4%。

此外,传统中药饮片乃按传统中医药工序(包括煮、蒸、炒、斩、切)以草药及动物组织加工而成。按生产销售额计,2019年,传统中药饮片**国传统中医药市场约14.7%。中药保健品的有效成份为传统中药萃取物或草药及动物组织。中药保健品通常分为两类:功能性产品及养生产品。按生产销售额计,2019年,中药保健品**国传统中医药市场约21.9%。

从行业规模上看,随着中国经济增长及老龄化的提升,中成药行业规模将保持持续增长,而2020年受到疫情影响,中成药需求有所爆发,带动行业规模增速反弹至7.8%,随后增速将逐年下降。根据招股书,中国中成药总市场规模由2015年的约人民币6252亿元增至2019年的约人民币8149亿元,复合年增长率约为6.8%。中成药总市场规模预期将由2020年约人民币8785亿元进一步增至2024年约人民币11375亿元,复合年增长率约为6.7%。

从竞争格局上看,在公司主要的市场——东北地区,2019年,根据东北非上市QDBS中成药(药丸)制造商的市场规模,公司A仍独占鳌头,市场份额约为6.29%。现代中药集团排名第二,市场份额约为1.96%。公司B位列第三,市场份额约为1.60%。公司C及公司D分别排名第四及第五,市场份额分别约为1.37%及1.07%。而根据东北非上市CC中成药(胶囊)制造商的市场规模,公司A是首屈一指的制造商,市场份额约为3.06%。公司E、公司F及公司G分别位列第二、第三和第四。现代中药集团位列第五,市场份额约为0.43%。整体来看,东北地区,前五大非上市QDBS中成药丸生产商占约12.29%市场份额,前五大非上市CC中成药胶囊生产商占约5.60%市场份额,市场相对分散。而分产品来看,公司七大主要产品中,有三种在2019年的市场份额超过10%,具有一定的竞争优势。

相对于竞争者,公司主要采用批发模式向分销商提供药品,并不涉及零售业务,同时公司给予分销商更大的折扣,这导致公司产品价格及毛利率要低于同行。同时,公司也提供非金钱营销激励,可以提供免费制造服务。这种策略有利于公司进一步扩大分销网络。

此外,公司的原材料成本占比也要高于其他竞争者,主要原因是其他中国中成药上市公司主要使用草药,而公司的原材料包括动物组织;同时,人蔘及鹿茸等主要原材料与其他中成药公司(主要使用草药)使用的原材料相比价值相对较高。

从客户上看,2017财年、2018财年、2019财年及2020年九个月,公司前五大客户的销售总额分别占各年度总收入的79.6%、64.0%、40.2%及43.4%,其中单一最大客户收入占比约为44.6%、16.9%、10.7%及11.2%。随着分销网络的扩张,公司客户集中度在不断改善。

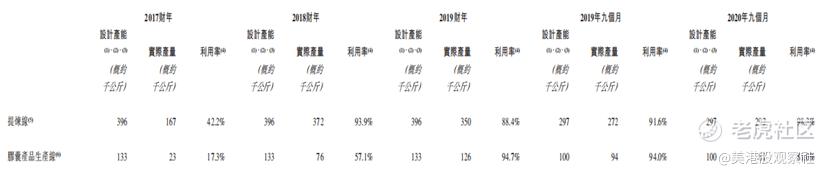

公司未来的成长点在于,1、扩大心血管类中成药的产能,2、通过激励等措施持续扩大分销网络,公司准备在深圳设立地区总部,深入挖掘华南市场。根据招股书,用于治疗及╱或舒缓心脑血管类不适症状的中成药(包括山玫胶囊及心安胶囊)的市场规模经历显著的增长:由2015年至2019年,该市场规模由2015年的约人民币1537亿元增至2019年的约人民币2265亿元,复合年增长率约为10.2%,且预计于2020年至2024年,中国心脑血管类不适症状中成药的市场规模将以约9.6%的复合年增长率增长,并于2024年达约人民币3626亿元。此外,与公司的非处方药比较,山玫胶囊及心安胶囊有相对较高的毛利率。2017财年、2018财年、2019财年、2019年九个月及2020年九个月,山玫胶囊的毛利率分别约为68.0%、53.4%、56.3%、55.5%及62.8%,及心安胶囊的毛利率分别约为60.2%、45.5%、35.5%、37.0%及29.6%,而该两种处方产品的整体毛利率分别约为65.0%、50.4%、50.0%、49.8%及49.3%,而于该相同年度╱期间非处方药的整体毛利率分别约为37.9%、41.7%、44.3%、45.4%及41.7%。而该两种药品的产能利用率已经相对接近产能上线,未来公司将扩大该产品的产能,从而带来公司整体收入的增长及毛利率的提升。

此次招股股价为0.92港元-1.47港元,对应市值为5.52亿港元-8.82亿港元,对应PE(TTM)区间为7.9-12.7倍,对比$中国中药(00570)$ 的11.6倍,港股$白云山(00874)$ 的10.3倍,估值相对合理,而且中药行业本身估值也相对偏低。考虑到公司的成长性,如果上市定价定在下限,且上市后低位徘徊的话则会具备一定的投资价值,否则吸引力较弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56