港股科技的本质,是一群用科技重新定义的消费股

当我们谈论“科技股”时,很多人会想到芯片、算法、机器人;而提到“消费股”,往往联想到食品、医药、家电。

但实际上,最顶级的科技公司,早已将这两者融为一体——用科技解决消费需求,用消费反哺科技创新,科技是工具,消费是场景。

如果说纳斯达克100集中了全球最强的“消费股”,那么中国最强的一批“消费股”,则都在港股。

为什么说“科技即消费”?拆解港股科技的底层逻辑

互联网巨头:科技驱动的“超级消费平台”

腾讯:看似是社交和游戏公司,实则构建了覆盖10亿人的“虚拟消费生态”。微信支付、视频会员、游戏皮肤本质是“数字消费品”;

阿里巴巴:电商是消费场景,但背后是云计算(科技基建)和大数据算法(精准消费匹配)的支撑;

美团:外卖是高频消费,但实现这一服务的,是AI调度系统、无人机配送(科技应用)。

这些公司70%以上的收入来自消费场景,但核心竞争力是技术护城河。

消费电子与智能硬件:科技产品的“快消化”

小米集团:手机、智能家居设备本质是消费品,但通过IoT(物联网)和AI互联技术,构建了黏性极高的用户生态;

比亚迪:新能源汽车是科技产品(电池、自动驾驶),也是家庭消费的大宗商品。

这类企业通过技术创新,让硬件迭代周期缩短(如汽车快消化),形成类似快消品的消费节奏。

医药科技:从实验室到消费终端的闭环

药明生物:表面是生物科技公司,但服务的创新药(如减肥药、抗癌药)最终通过医院、药店直达消费者;

京东健康:用互联网技术重构药品零售,线上问诊、送药上门是典型的消费服务。

医药行业的“消费属性”正在被科技激活——从治病到保健,从医院到家庭。

双重属性的优势:攻守兼备的“黄金平衡”

在外部贸易摩擦、内部经济转型的复杂环境下,“科技+消费”的组合展现出独特的韧性:

进攻性:科技提供增长爆发力

人工智能、云计算、生物医药等前沿领域,带来估值提升空间(如AI大模型推动腾讯、阿里技术重估);

政策强力支持(半导体国产化、创新药优先审批),科技赛道长期受益。

防御性:消费提供现金流确定性

即使科技研发投入波动,消费端收入(如腾讯游戏、小米手机)仍能保障盈利稳定性;

内需消费受关税影响较小,政策刺激(家电补贴、以旧换新)直接利好成分股。

典型案例:小米集团

消费侧:一季度手机全球出货量前三,中国第一(数据来源:IDC);

科技侧:2017年成为全球第四家同时拥有终端及芯片研发制造能力的手机厂商,“玄戒芯片”基于4nm制程,性能赶超骁龙 8Gen2。消费业务输血科技研发,科技突破反哺消费升级,形成闭环。

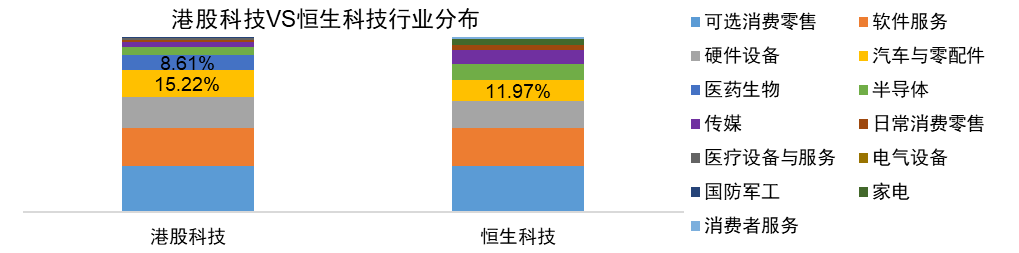

横向对比:为什么港股科技比恒生科技更“消费”?

$港股科技50ETF(SZ159750)$的本质,是投资一群用科技重新定义消费的公司。它们既代表中国突破“卡脖子”技术的野心(半导体),也承载着14亿人追求美好生活的刚需(智能家居、互联网、汽车)。这种双重属性,在逆全球化时代或许是最稀缺的资产标签。

从消费行业的分布上,港股科技更全面。港股科技指数中,新能源车权重更高,新能源车龙头比亚迪股份、吉利汽车均不在恒生科技中;港股科技医药权重占比近9%,恒生科技不含医药。

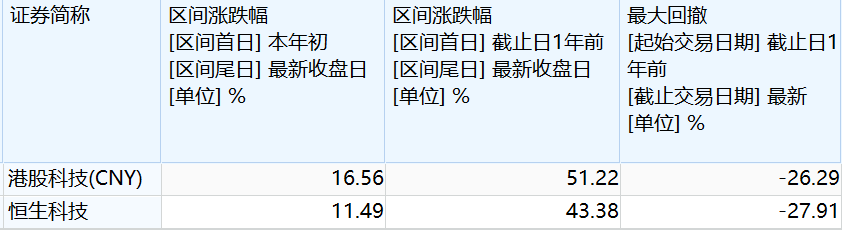

也因此,港股科技的表现更佳——更能涨,不管是近一年、今年来、还是去年9.24行情以来,港股科技都跑赢了恒生科技;也更抗跌,港股科技回撤更小。

因此,从社交(腾讯)、购物(阿里)、出行(比亚迪)、健康(药明)到智能生活(小米),覆盖普通人每日高频消费场景,港股科技全方位配置“中国新经济生态圈”

在关税战加剧、全球产业链重构、刺激内需的背景下,这种“科技+消费”的双重基因,也变得更为稀缺。

作者:疾走甄姬

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56