史诗级杠杆!

一季度整体数据落地,存款增加了。

消费成绩单的背后

4月13日中国人民银行发布一季度金融整体数据。

数据显示,一季度人民币存款增加了12.99万亿,其中住户存款增加了9.22万亿,贷款增加了9.78万亿。

存款增加额度比贷款整体增加额度多了3万多亿,说明70%多都是大家的存款,没有去消费;

但贷款增加额度中,住户贷款只增加了1.04万亿,企事业单位的贷款增加了8.66万亿。

这说明新增约89.37%贷款是企事业单位贡献,个人贷款只约占10.6%。

这个数据是一季度整个金融消费的成绩单,并且还是银行抢着给大家放贷卷出来的成绩。

可以说是史上最强刺激贷款版本。

银行隔三岔五的贷款电话,低息闪电放贷短信等,比以往任何时候都要频繁。

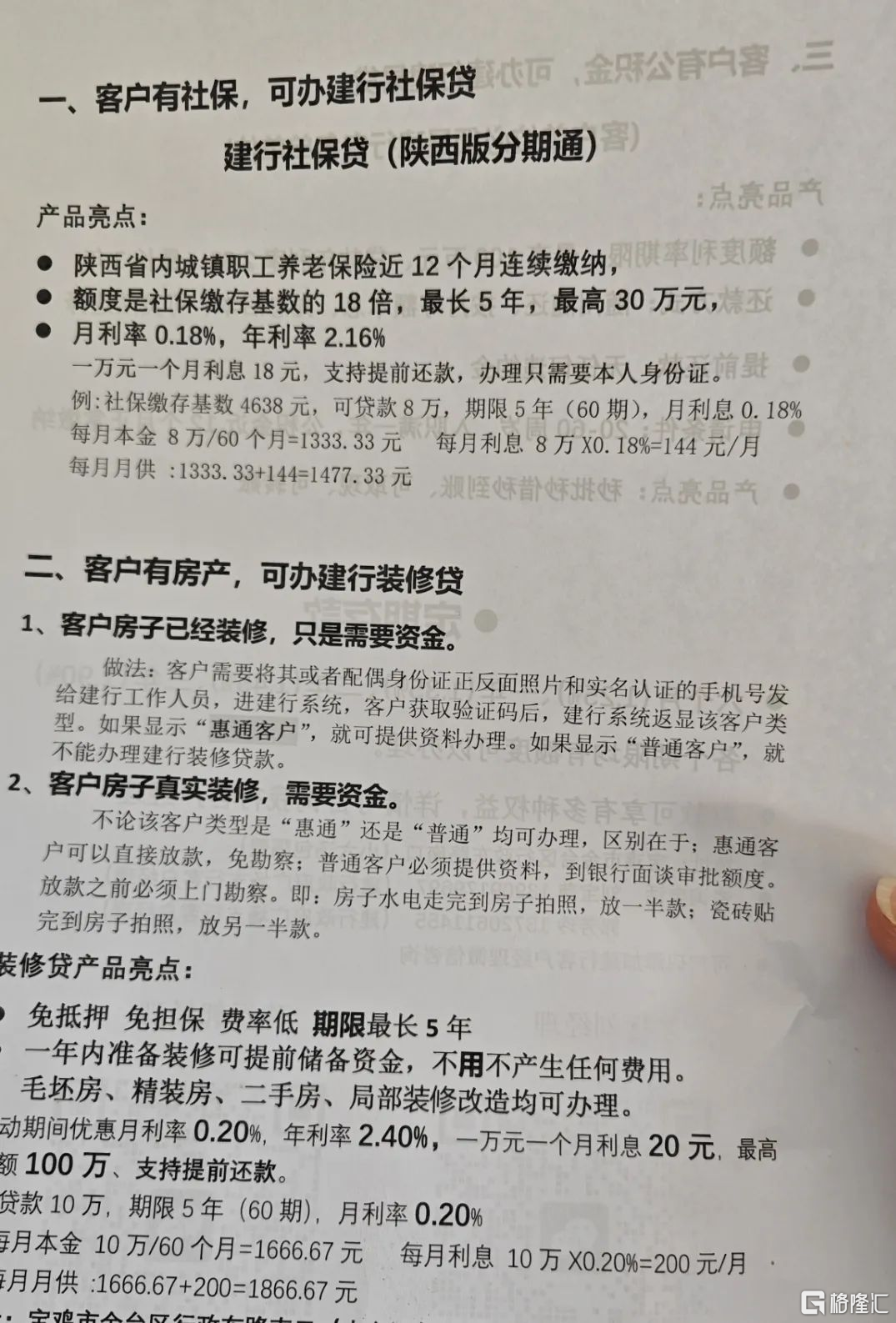

个别银行甚至卷出了高度,只要在当地缴纳一年的社保,就能办理“社保贷”,最长期限5年,最高额度30万,年化利率2.16%,若贷款8万,5年的贷款总利息才8640元。

而这份成绩单的背景是,3月中旬国家金融监督管理总局下发《关于发展消费金融助力提振消费的通知》对个人消费贷款自主支付的金额上限阶段性从30万元提高至50万元,用于个人消费的贷款期限阶段性延长至不超过7年,且明确银行业金融机构要简化客户需提供的贷款用途证明材料;

3月底人力资源社会保障部则发布《关于进一步加大金融助企稳岗扩岗力度的通知》提升小微企业主、个体工商户授信额度至5000万,对个人最高授信额度提至1000万元。

但今年一季度与去年一季度相比,贷款总额同比增加0.32万亿,住户贷款增加同比少增0.29万亿,其中中长期贷款同比少增918亿元,而存款总额同比增加1.75万亿元,其中住户存款同比增加0.66万亿元。

但现在在这种级别的金融消费提振支持下住户存款增加,贷款总额略增,与购房相关的中长期贷款少增,而住户存款则同比增加。

说明,金融消费提振支持确实刺激了一部分贷款新增,但当下居民消费信心是仍然有所欠缺。

而贷款新增的部分,其中一部分也不排除是“借新还旧”带来的。

所以刺激消费这条路,还有很长。

鼓励杠杆

消费贷款利率低至这种水平,若按过去大家贷款的使用途径,多少都会有一部分人会用来置换利息更高的房贷。

要知道,目前全国房贷利率水平在3%~3.5%左右,即使是公积金利率5年以上也横在了2.85%,即使是前两年已经降过利率的经营贷,利率也比眼下的各种这就意味着,金融层面是在鼓励大家借更多的钱,以时间换空间,加更多的杠杆。

也为曾经过去,高位站岗利率的群体,提供一丝喘息的机会,直接或者间接刺激大家消费。

最明显的,这几年上车楼市的群体,不少已经到了压力的边缘。

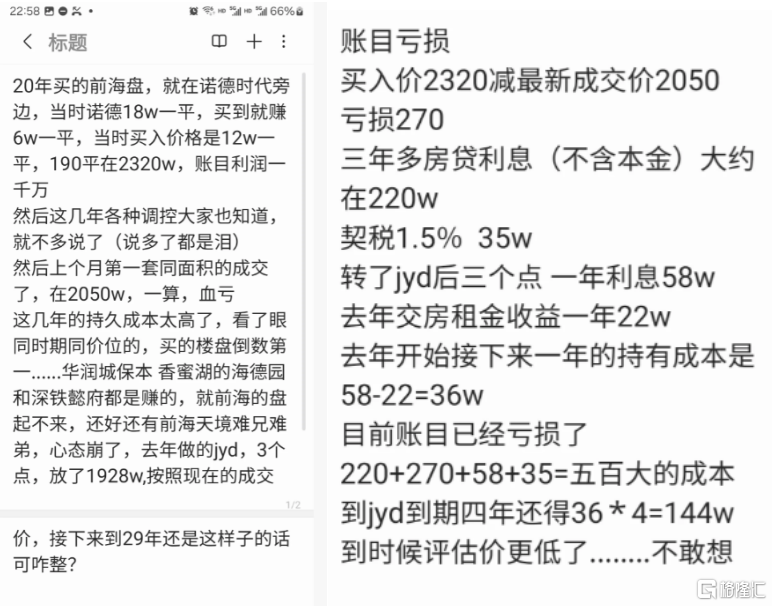

比如前海网红盘的业主,2020年花了2320万的代价上车前海月亮湾大道东侧的瑧山海家园190平大户型。

但小区3月27日成交一套189.02平户型最新成交总价约2050万,折合单价约10.81万/平。

算上业主三年多的房贷利息约220万,1.5%契税约35万,转经营贷后3%的一年利息58万以及一年的租金收益22万,账面已经浮亏583万,并且4年后经营贷到期,还有144万支出。

(来源:网络平台)

业主表示心态有点崩了,对2029年,也就是4年后经营贷到期产生了迷茫。

所以,银行推出那么多低利息贷款,即使无法全部用于置换房贷,也为这些曾经高利率高秆上车的群体提供减压的空间。

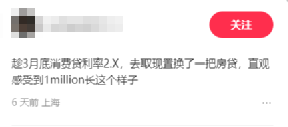

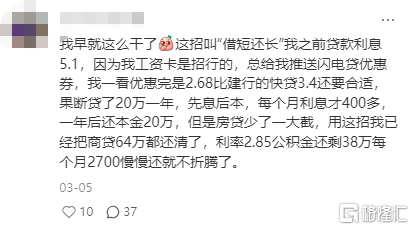

而在各个互联网平台上,不乏一些计划利用低利息消费贷置换房贷的声音,也有消费者已经采取了“借短还长”的策略,减轻负担——

但这样的做法,对消费群体而言,存在一定的风险。

据华夏时报报道,理论上存在一定套利空间,但银行有权提前收回贷款资金。

并且银行也有资金往来检测系统,若借款人出现其他征信逾期记录或短期负债增加异常,就有可能会被银行进行检测,触发银行提前收回贷款或冻结额度。

但如今买房进入大宗消费时代,“更好满足住房消费需求”被写入《提振消费专项行动方案》的大宗消费更新升级行动中,那么买房被定位为住房消费,也应属于消费行为。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56