梭哈霸王茶姬?下一个蜜雪冰城?

霸王茶姬正在招股,老虎证券申购截止时间本周三晚7点,据悉,已经获得全额认购。 $霸王茶姬(CHA)$

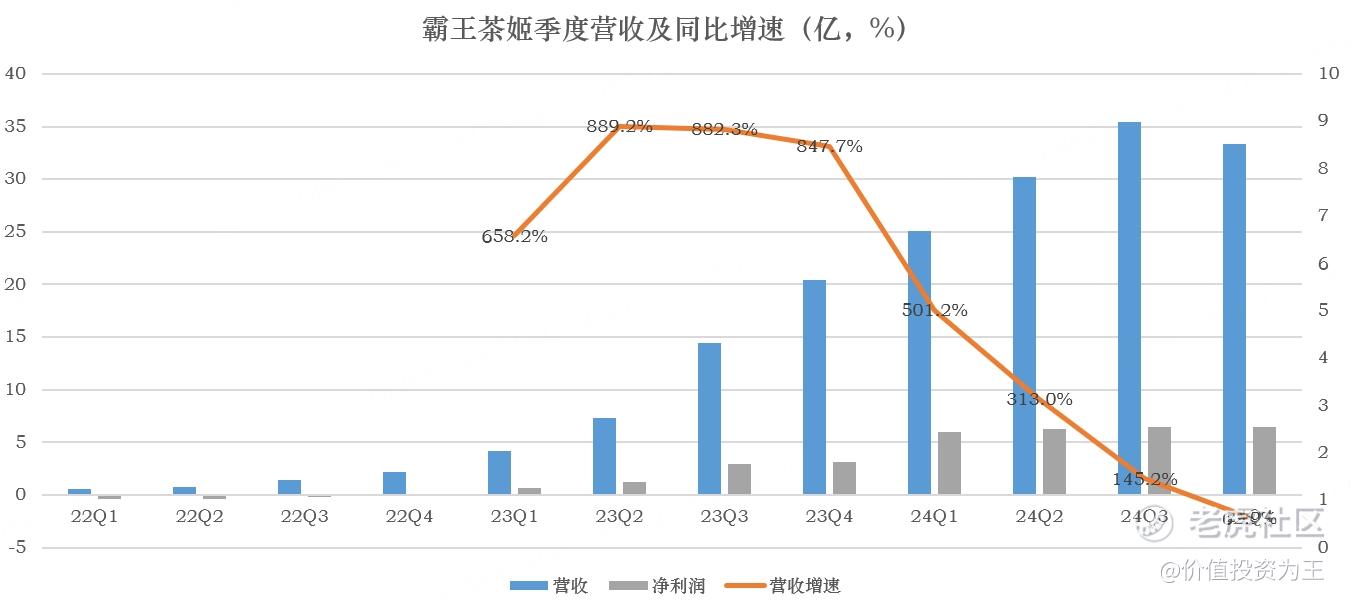

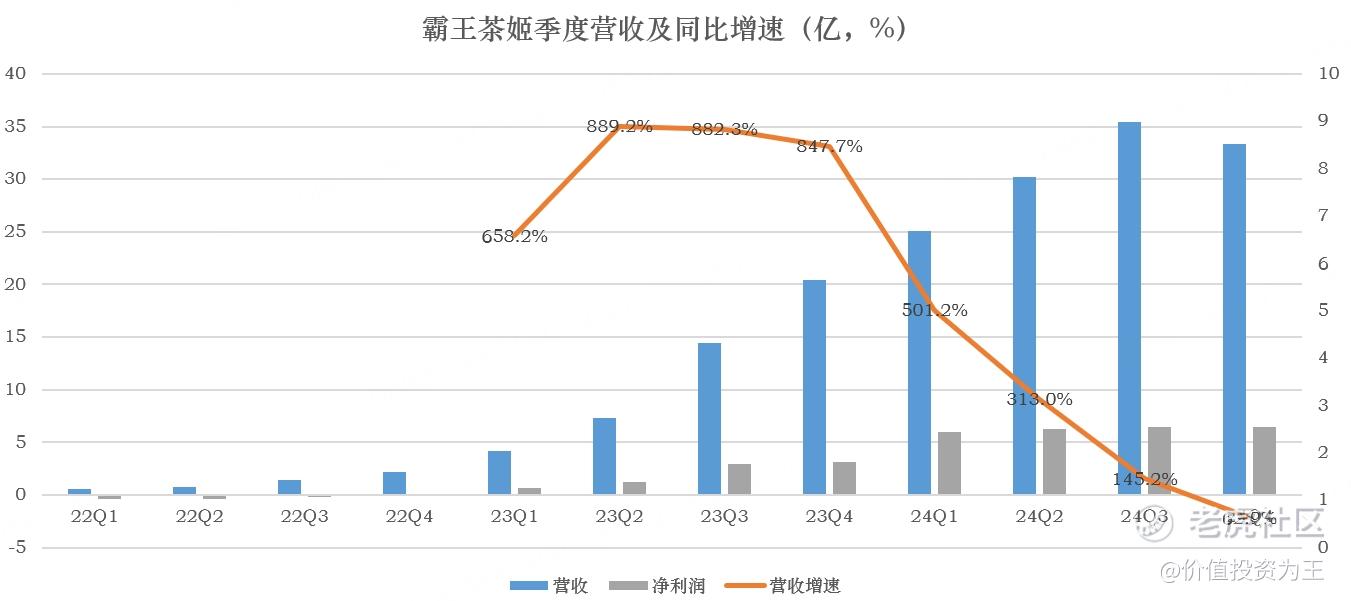

霸王茶姬是奶茶行业巨头,去年的门店数高达6440家,收入高达124亿,同比增长167%!

高速增长的情况下,霸王茶姬的估值并不贵,首发市盈率在15倍左右,远低于蜜雪集团35倍的估值。

虽然业绩靓丽、估值便宜,但很多投资者担忧中美贸易战升级的情况下,中概股上市地位或受到威胁,霸王茶姬此时上市,是否有破发的风险?

单看财务数据,霸王茶姬这两年的成长速度确实很快,收入从2022年的4.9亿增长到去年的124亿,虽然去年四季度增速有所回落,但依然高达63%:

从利润率上看,霸王茶姬去年净利率20.3%,比蜜雪的18%还要高!

估值又明显低于蜜雪,如果没有中美关系的扰动,打新肯定是稳赚不赔了。

不过,即使贸易冲突有可能蔓延到中概股上市地位上,但只要不在霸王茶姬上市前一天出现,打新的风险就可控。

再说了,美股打新,中签数量很少,按照以往的规律,普通散户中签数量也就5股左右,总金额才100多美元,即使首日破发,也亏不了几个钱。

因此,我梭哈霸王茶姬。

说完霸王茶姬的优点,也提醒大家几个缺点。

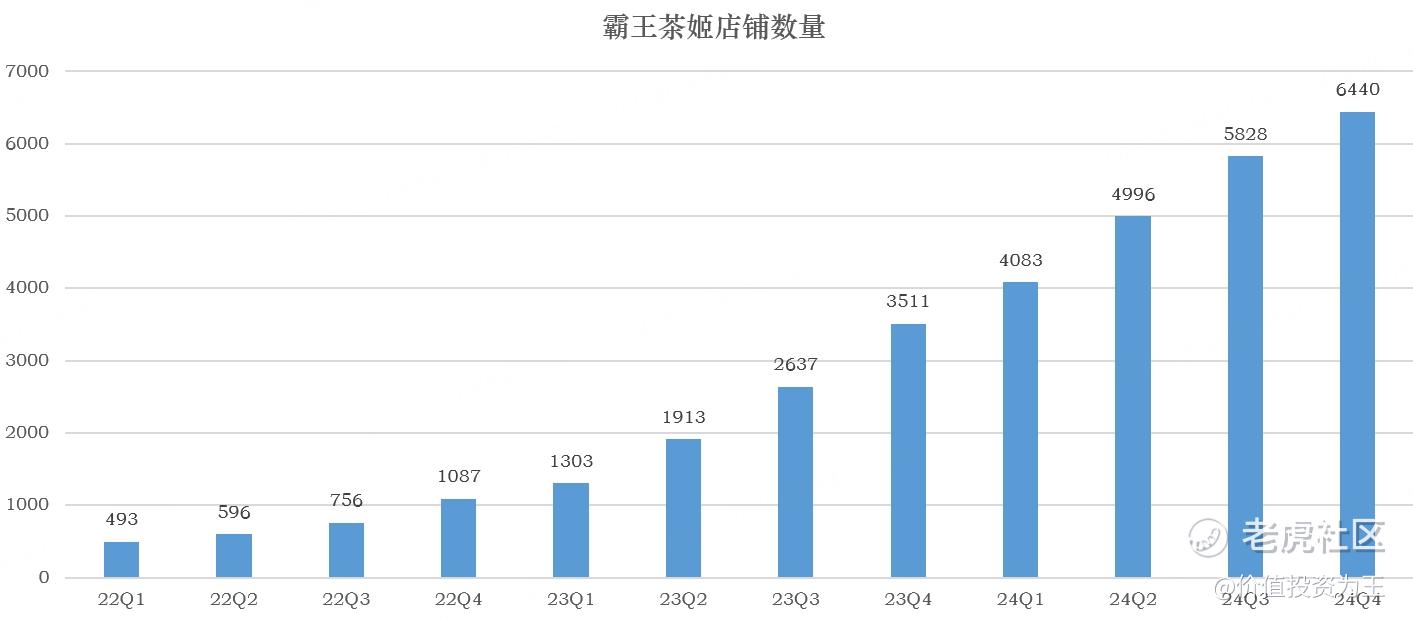

一是霸王茶姬之前的业绩靓丽,主要是门店基数低带来的,2022年时,门店数量只有1087家,2023年增加至3511家,2024年再增长至6440家:

门店数量快速扩张,既是霸王茶姬运营优秀的结果,也不排除是公司为了上市,放开加盟,美化财报。

展望未来,霸王茶姬今年的开店目标是1000-1500家,考虑到有部分店铺会因业绩不佳而闭店,净增门店数,必然会低于目标值。

按照今年净增1000家门店计算,门店扩张带来的增速在15.5%左右。

单店营收在去年出现明显下滑,从单店铺一个月57.4万降到了45.6万,拖累整体营收增速:

总的来说,霸王茶姬也过了快速扩张的阶段,过往优秀的业绩未来难以保持,大家也不要过于乐观。

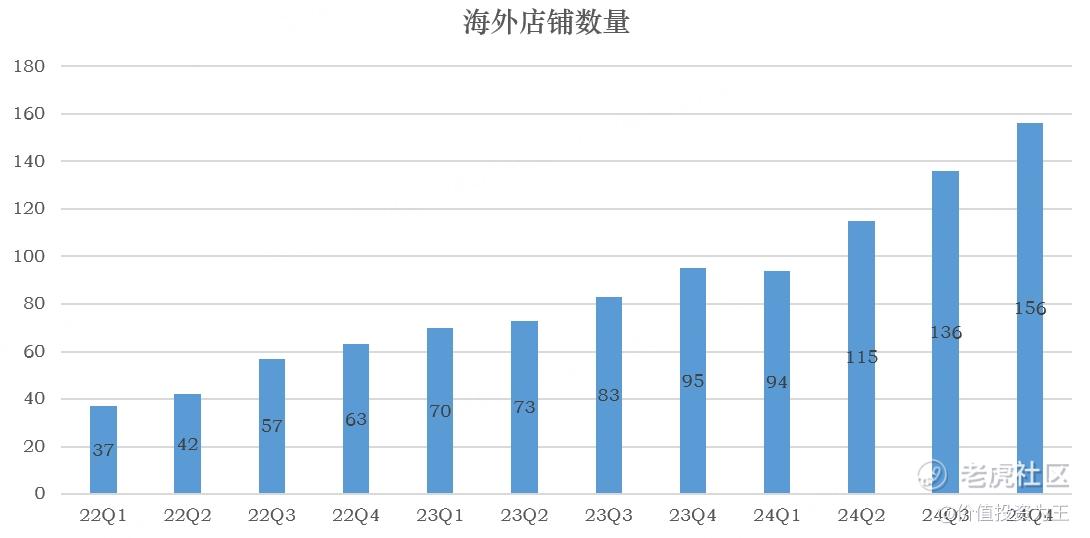

相比在国内,霸王茶姬的出路也在国外,之前有媒体报道,霸王茶姬要进军美国,怪不得公司即使在中美关系动荡的当下,也要毅然决然的赴美上市。

目前,霸王茶姬海外店铺数量才156家,还有很大的提升空间:

总而言之,霸王茶姬是不错的新股,值得梭哈打新,长期持股也有潜力复制蜜雪集团的辉煌,但长期持有,必然会受到中美关系影响的扰动,不能接受的投资者,就打打新,赚个小钱就好了! $蜜雪集团(02097)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56