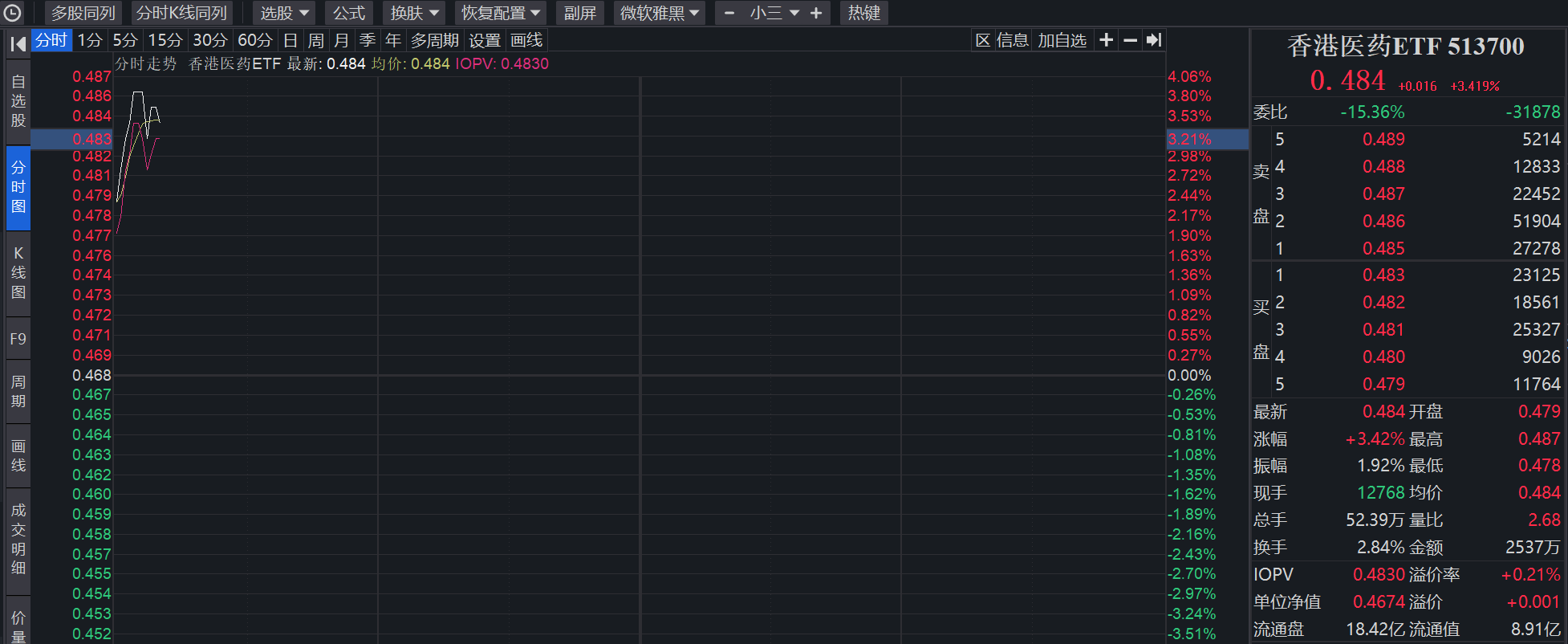

香港医药ETF(513700)单日涨3.63%,ADC及肿瘤疗法赛道领涨

截至04月14日09:33,香港医药ETF(513700.SH)上涨3.63%,;主要成分股中,翰森制药上涨3.98%,科伦博泰生物-B上涨7.02%,药明合联上涨7.13%,三生制药上涨3.87%,和黄医药上涨3.02%。

创新药研发板块表现强劲,受益于全球生物技术领域投融资回暖及临床管线进展催化;抗体偶联药物领域持续活跃,技术平台商业化能力提升推动估值修复;生物医药生产板块整体跟涨,行业产能利用率改善叠加政策扶持预期增强市场信心;肿瘤治疗领域需求稳健,靶向疗法及免疫疗法创新成果加速兑现支撑板块景气度。

消息面上,南向资金本周持续大额净流入港股市场,单周扫货规模超820亿港元,显示内地资金对港股配置意愿显著增强,流动性宽松环境为港股医药板块提供支撑。香港医药ETF成分股中创新药及生物技术企业表现尤为突出,翰森制药、科伦博泰生物-B等涨幅居前,与南向资金对成长性板块的偏好相契合;同时,抗体偶联药物(ADC)领域技术突破及临床进展频传,叠加肿瘤靶向疗法商业化加速,进一步催化资金向细分赛道集中。流动性改善与行业基本面共振,推动医药ETF溢价于基准指数。

券商研究方面,申万宏源指出恒生港股通医疗保健指数成分股当前估值处于历史低位,约七成个股PE分位数低于50%,叠加AI技术与政策对创新药的催化,板块具备修复潜力;国金证券则强调中国创新药全球竞争力提升,临床管线进展及国际化成果推动行业景气度回升,与目标产品持仓中的翰森制药、科伦博泰等成分股表现形成印证。两家机构均关注港股医疗板块在技术革新与估值优势下的结构性机会,但未涉及具体产品推荐。

总体而言,近期市场呈现板块轮动特征,科技成长与周期板块表现分化。半导体、人工智能等硬科技领域受国产替代及政策扶持预期推动,活跃度显著提升;新能源产业链则因产能过剩担忧延续调整态势,但细分领域如储能环节出现结构性机会。消费电子随着新品发布周期临近,部分标的估值修复,而传统消费板块受需求端疲软影响整体承压。金融地产在政策宽松预期下阶段性企稳,但持续性仍需观察。此外,医药板块内部创新药与器械表现优于仿制药,显示市场对研发能力的定价差异。整体来看,资金在景气度确认与估值安全边际间寻求平衡,行业轮动节奏加快。

关联产品:

香港医药ETF(513700),联接基金(A类 021088,C类 021089,I类 022844)

关联个股:

百济神州(6160)、药明生物(2269)、信达生物(1801)、康方生物(9926)、石药集团(1093)、中国生物制药(1177)、京东健康(6618)、国药控股(1099)、药明康德(2359)、再鼎医药(9688)

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56