平安债券ETF三剑客活跃上涨,国开债券ETF(159651)近2周规模增长显著,公司债ETF(511030)最新规模创近1年新高

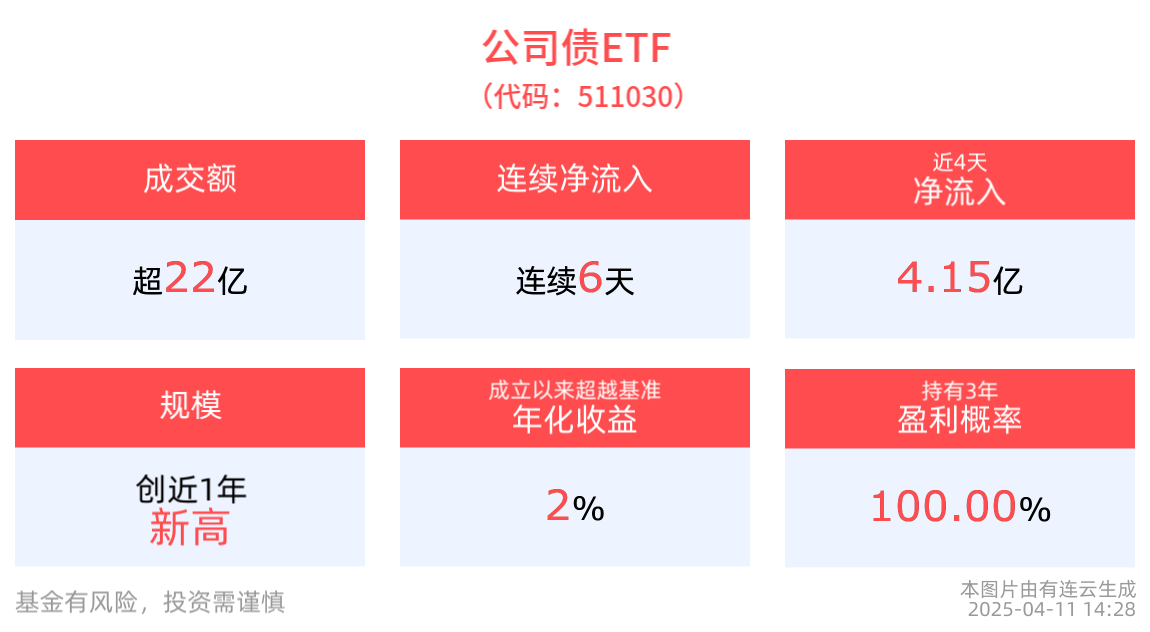

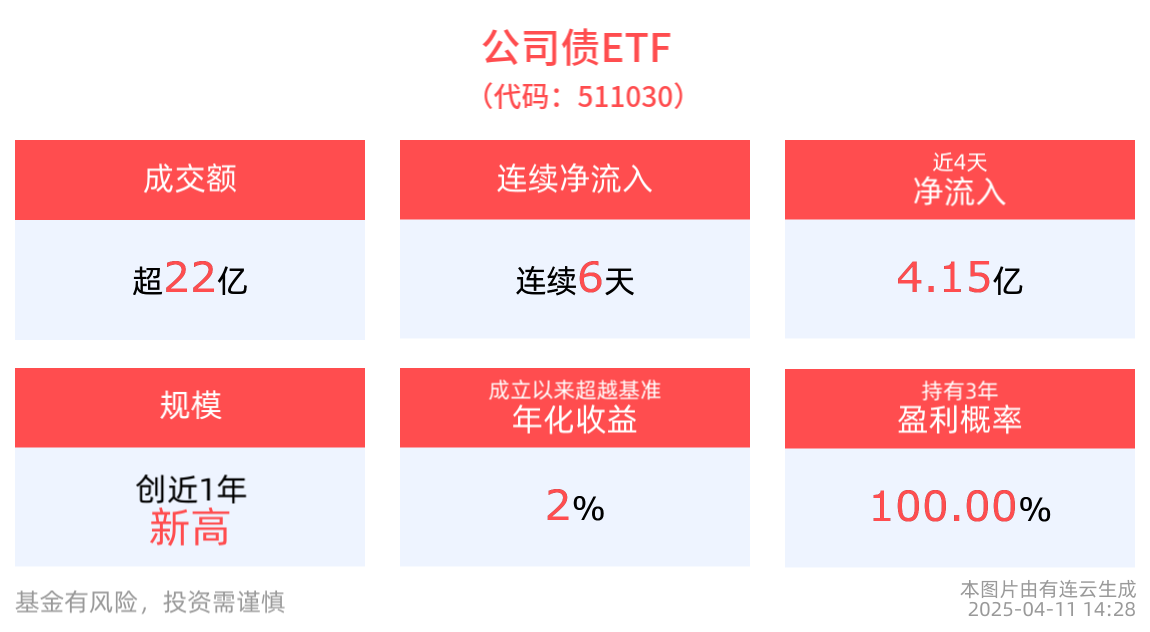

截至2025年4月11日 14:28,公司债ETF(511030)上涨0.01%,最新价报105.62元。拉长时间看,截至2025年4月10日,公司债ETF近半年累计上涨1.77%。

流动性方面,公司债ETF盘中换手17.36%,成交22.57亿元,市场交投活跃。拉长时间看,截至4月10日,公司债ETF近1周日均成交22.18亿元。

规模方面,公司债ETF最新规模达129.91亿元,创近1年新高。

从资金净流入方面来看,公司债ETF近6天获得连续资金净流入,最高单日获得5.27亿元净流入,合计“吸金”12.64亿元,日均净流入达2.11亿元。

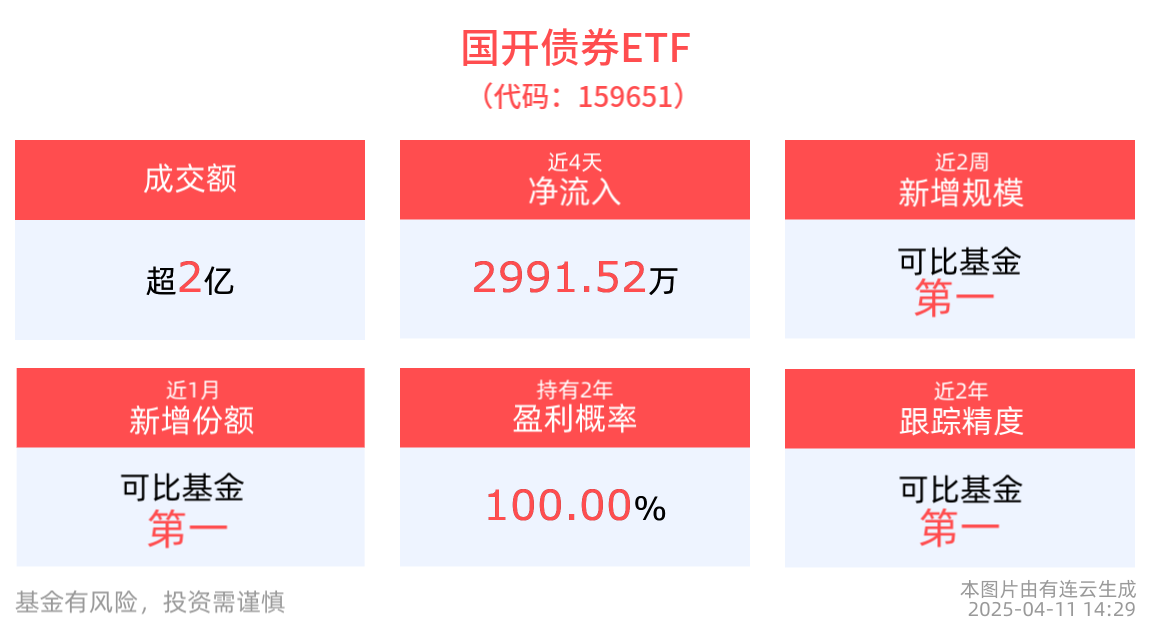

截至2025年4月11日 14:29,国开债券ETF(159651)上涨0.04%,最新价报105.85元。拉长时间看,截至2025年4月10日,国开债券ETF近半年累计上涨1.07%。

流动性方面,国开债券ETF盘中换手14.21%,成交2.09亿元,市场交投活跃。拉长时间看,截至4月10日,国开债券ETF近1年日均成交6.37亿元。

规模方面,国开债券ETF近2周规模增长7073.75万元,实现显著增长,新增规模位居可比基金1/2。

份额方面,国开债券ETF近1月份额增长208.20万份,实现显著增长,新增份额位居可比基金1/2。

资金流入方面,国开债券ETF最新资金净流出1628.84万元。拉长时间看,近4个交易日内,合计“吸金”2991.52万元。

数据显示,杠杆资金持续布局中。国开债券ETF最新融资买入额达465.34万元,最新融资余额达217.06万元。

截至2025年4月11日 14:29,国债ETF5至10年(511020)上涨0.02%,最新价报117.28元。拉长时间看,截至2025年4月10日,国债ETF5至10年近1周累计上涨0.31%。

流动性方面,国债ETF5至10年盘中换手3.2%,成交4591.26万元。拉长时间看,截至4月10日,国债ETF5至10年近1周日均成交4.33亿元。

规模方面,国债ETF5至10年最新规模达14.32亿元。

资金流入方面,国债ETF5至10年最新资金流入流出持平。拉长时间看,近9个交易日内,合计“吸金”3136.80万元。

隔夜有几个主要的信息和数据:

①白宫对CNBC等媒体确认,本轮美国对中国累计关税提升至145%(10%+10%+34%+50%+41%),特朗普表示可能迫使美国上市中概股退市。前一日特朗普表示对中国关税升至125%,市场多以为是累计税率达到125%,此次确认是仅对等关税部分为125%,叠加前期20%的加税,累计达145%。

②3月CPI低于预期,不过关税冲击可能引发后续价格上行压力增加,美联储未必会在短期降息。整体CPI同比2.4%(预期2.6%,前值2.8%),核心CPI同比2.8%(预期3%,前值3.1%)与环比0.1%(预期0.3%,前值0.2%)均低于市场预期,其中能源、住房、运输服务等价格均呈降温趋势。

③美国参众两院的共和党人终于就2025财年的预算案达成一致,相比2月众议院版本,减税力度更大+减支幅度下降+额外支出增加,债务压力或有上升。预算案预计未来10年减税5.3万亿(2月计划4.5万亿),其中除TCJA延期外减税1.5万亿(2月计划7000亿),但仅包含40亿美元(2月计划2万亿)的支出削减,同时提升债务上限5万亿(2月计划4万亿)。在此次预算案中,不喜欢减支的参议院共和党人显然占到了较大的话语权。当然,目前仅是敲定基准共识,最终版本或仍有一些出入,比如众议院议长迈克·约翰逊承诺未来10年减支仍会达到至少1.5万亿美元。不过需要注意,虽然关税并未在本预算案中被重点提及,但即使按10%税率*美国3万亿美元的商品进口,每年可能带来的收入可能也在3000亿左右,10年至少也是上万亿规模,影响不容忽视,或有效缓解财政压力并进一步打开减税空间。

其中对市场影响较大的可能是新的财政预算案,或推升短期和长期美债供给压力,并引发市场恐慌情绪。

①长期来看,目前方案显示,美国未来10年赤字或扩大6.9万亿美元(2月方案仅为3.4万亿),美债长期供给或有明显增加。

②短期来看,债务上限提升后,美国财政部或加速发债,填补现金账户,也会增加年内美债供给压力。参考2023年债务上限调整后,长端美债利率上行超100bp,10y利率摸到5%高位。

市场环境来看,当前投资者对美债需求和市场流动性本就存有担忧,也进一步放大了潜在供给增加带来的冲击:

①特朗普政府重塑全球贸易、金融秩序的意图明确,或导致海外投资者持有美债意愿大幅下降。过去美元国贸易账户逆差+资本账户顺差的格局可能出现变数。白宫经济委员会主席斯蒂芬·米兰近期提及百年债券(发行期限一百年的债券替换外国投资者手中美债)、美债加税(外国美债持有者向财政部交税)等方案化解美国债务压力,可能引发了外国美债持有者考虑将资金重新配置。

②本周以来,美债市场流动性不足、投资者情绪偏弱,不过目前美元货币市场仍保持稳健,整体流动性危机或暂非基准情形,但市场状态瞬息万变,需要注意最新变化。我们的美元流动性检测,美债MOVE指数、swap spread等指标均显示美债市场流动性明显承压,已经到了较为严重的水平。不过好在无论是美元在岸还是流动性市场仍较为稳健,并非看到美联储流动性应急工具用量短期抬升,表明美元融资功能或未受明显影响。如果后续观察到美元流动性出现危机迹象,我们预计美联储会在较短时间内释放流动性并支撑市场。

总结来看,我们认为目前美国市场遭遇股债汇三杀,本质是一场政府的信任危机,和2022年10月英国养老金危机有几分类似。2022年英国特拉斯政府不顾通胀压力,推出激进的减税措施,导致市场对英国债务的担忧,对英磅资产信心大幅下降,出现股债汇三杀行情,并引发了LDI策略养老金“爆仓”和螺旋负反馈。后续英国央行入场买债+英国政府撤回减税措施,市场才逐渐平复。

资产配置方面,从经济基本面的角度,美债等资产似乎已有了一定配置价值。但我们更强调,全球秩序重构可能是当前更大的基本面,而短期市场受到资金、仓位、投资者行为等影响也较大,仍建议多看少动,除非有极佳的赔率机会。对一场政府信任危机而言,解铃还须系铃人,在特朗普政府能够拿出一套更逻辑自洽的经济、贸易方案前,不排除市场可能会延续较为脆弱的状态。短期关注特朗普政府关税谈判,比如是否会加入购买美国国债等条款,以及新的财政预算急救站,如果流动性危机迹象增加注意美联储举措。此外,若资金大量离开美元资产,关注谁会成为潜在受益者。

平安基金债券ETF三剑客成员包括公司债ETF(511030)、国开债券ETF(159651)和国债ETF5至10年(511020),产品类型包括国债、政金债和信用债,久期横跨长、中、短,能够助力投资者穿越债市周期。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56