高盛:想要抄底?关注3个指标

在BofA首席策略师Michael Hartnett列出的五个可能具有看涨信号的价格行为指标基础上进行分析:

买卖权证比率(最经典的“极度恐慌”指标)飙升至1.30,确认了华尔街的“恐慌”,并暗示交易机会,如果……

XBD券商指数(风险偏好与否的指标)守住了262的200日均线水平;

SOX半导体指数(美国牛市的领导指标)反弹至4000以上(这是2022年的高点,令人难以置信地在上周被跌破);

XHB美国房屋建筑商指数(就像SOX一样,是完美的“卖出第一次降息”的标的,在美联储于9月降息50个基点前见顶)反弹,表明“利率敏感型”资产对利率下调反应灵敏(XHB当前在反映负面就业数据预期);

美国汽油价格(过去两周上涨了6%)若跌破每加仑3美元,这需要OPEC改变策略、增加产量来驱动……美国消费者需要更低的通胀和利率才能喘息(MAGA需要MACA……“让美国变便宜”)。

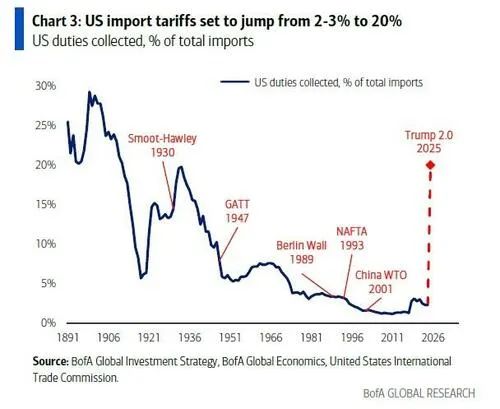

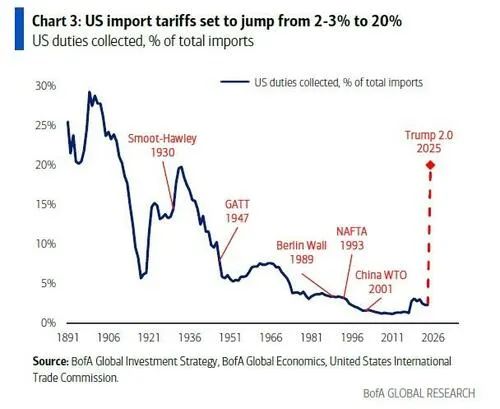

当然我们现在知道,关税的增长远超预期,最终超过了20%……

Goldman的Lindsay Matcham指出,市场最终需要来自Trump的政策改变(何时甚至是否会到来都难以判断),或来自Powell的政策转向。

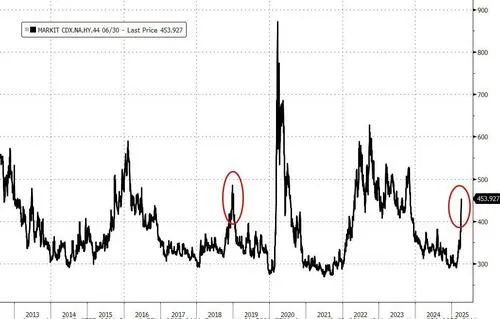

信用利差进一步扩大以及债市呈现衰退定价,很可能促使FED改变政策,并可能带来股市的反转;但我们还没到那一步。

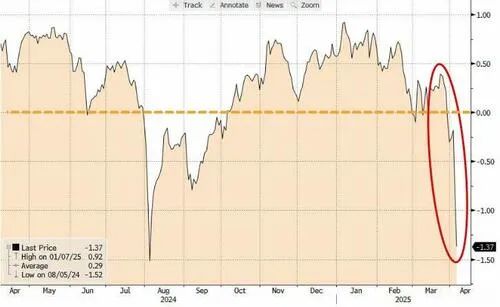

然而,Matcham指出,Goldman的风险偏好指标(Risk Appetite Indicator)正在发出积极信号。

信用利差 – 关注CDX HY在500/550水平,我们尚未触及

债市定价 – 尚未体现衰退信号

风险偏好指标 – 好消息:该指标盘中跌至-2;历史数据显示,从RAI低于-2的水平起,未来12个月S&P 500上涨的概率超过90%

信用利差 – 从华尔街传导至主街(Main Street)?还没有…

信用市场只是在最近几天开始出现反应,而Powell也在密切关注信用利差,因为它是衡量金融压力是否传导到实体经济的良好指标。

如果信用利差真的大幅扩张,企业融资将变得困难,岗位可能也会减少。Powell在周五仍相对鹰派,是因为当前的市场抛售属于事件驱动型,经济数据尚好,且他不想太早出手,因为关税未来可能带来通胀。

但如果信用利差持续扩大,Powell可能被迫出手并推动政策转向,就像他在2018年HY信用利差触及500时所做的那样。

目前HY利差为454,我们还没到那个点。

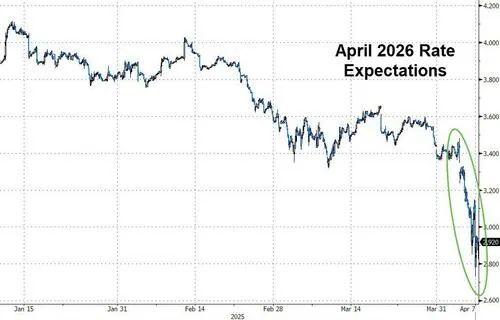

债市定价 – 还未表现出衰退信号……

收益率在下降,曲线在牛市式陡峭化(前端利率预期更多降息),但目前债市的变动仍属温和。

例如,目前债市预期未来一年联邦基金利率为3%,这正好是美联储自己设定的名义中性利率水平!这并不构成衰退信号。目前市场预期未来一年将有5次降息,而典型的衰退周期通常会定价8至10次降息。

当前市场仅预期5月会议降息概率为51%,因此债市还需进一步定价,Powell才可能出手,推动政策转向并促使股市反弹。

联邦基金利率预期1年后为3% = 尚不构成衰退

我们的风险偏好指标 – 好消息……

该指标盘中触及-2 —— 历史数据显示,当RAI跌破-2时,未来12个月S&P 500上涨的命中率超过90%

Andrea Ferrario表示:

整体而言,这一轮“风险规避”蔓延至所有资产类别 —— 我们的风险偏好指标出现自1991年以来最大规模的两日下跌之一。

在经历2月/3月的市场回调后,RAI已回落至中性水平,而上周末进一步下跌至大约-1.4。

尽管如此,在以往的市场回调中,该指标往往触及更低的水平 —— 通常RAI接近或低于-2时,意味着“逢低买入”的机会(或至少不该再看空)。

RAI处于如此低的水平,历史上常常预示着高风险资产的风险收益比已改善 —— 从这一水平起未来12个月S&P 500上涨的命中率超过90%。

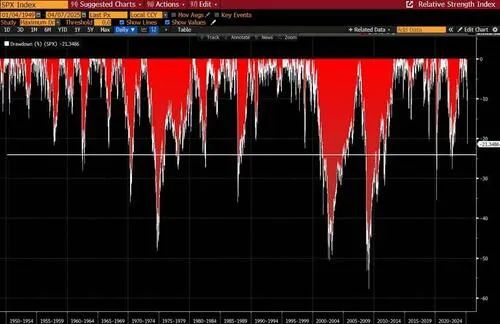

最后,来看近期的回调幅度的历史参考:

在二战以来的12次经济衰退中,S&P从峰值到谷底的中位跌幅为-24%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56