苹果豪赌5000亿美元!

苹果以一项前所未有的5000亿美元投资计划,再次成为全球关注的焦点。这项计划不仅规模空前,更涵盖了人工智能、供应链优化、人才培养等多个关键领域,有外国分析师认为,这改善苹果的投资故事。

作者:Yiannis Zourmpanos

构建AI、人才与科技主权的未来

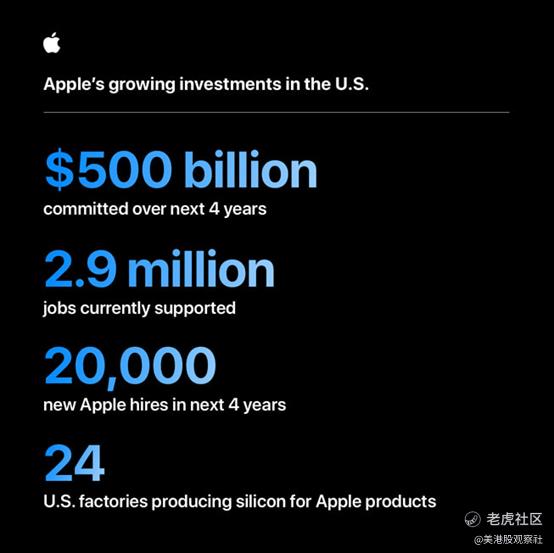

苹果公司计划在未来四年在美国投资5000亿美元。这标志着苹果近期历史上最大规模的美国企业国内支出计划之一。该投资涵盖了制造扩张、员工培训以及技术进步等多项战略举措。例如,该计划的目标之一是将美国先进制造基金从50亿美元翻倍至100亿美元,旨在支持高技能制造岗位以及本土生产能力。该基金已在13个州促成了相关项目,比如与供应商(博通、德州仪器和Qorvo)达成交易,以稳定苹果的供应链。

该投资的另一大核心组成部分是在德克萨斯州休斯顿建造一个面积达25万平方英尺的服务器制造设施,该设施预计将于2026年开业。该设施将生产用于苹果智能(基于人工智能的个人智能系统)的服务器。通过将服务器生产转移至美国,苹果在特朗普关税政策的背景下减少了对外国制造的依赖,同时提升了供应链的安全性。这些服务器的设计注重能源效率,符合苹果实现数据中心100%使用可再生能源供电的目标。

除了制造业,苹果的投资还聚焦于员工发展项目,例如位于底特律的苹果制造学院,该学院将培训员工掌握人工智能和智能制造技术。该学院将提供项目管理、流程优化等技能的免费线下和线上课程。这一举措将支持苹果与密歇根州立大学以及加州大学洛杉矶分校微芯片设计教育中心(CEMiD)现有的教育合作项目。

通过培养庞大的技术工人队伍,苹果确保了能够长期满足其先进制造和研究需求的高素质人才供应。这反过来又支持了可选效率和业务增长。在对美国科技公司(如微软、Meta和谷歌)以及政府信任度下降的背景下,这些举措显得尤为重要。与美国科技行业的趋势相比,苹果在2024财年的员工人数(16.4万人)相较于2023财年(16.1万人)有所增加。

苹果的人工智能力量游戏

此外,苹果在人工智能和芯片工程方面的进步对其长期增长战略至关重要。苹果智能依赖于设备上处理和私有云计算(PCC)服务器的组合。位于德克萨斯州的服务器工厂将生产节能的人工智能服务器。这确保了苹果的人工智能基础设施保持安全和可扩展。这种混合方法(在设备上处理敏感数据+利用云服务器完成复杂任务)在关注隐私的人工智能方面提供了优势,并将苹果与谷歌、Meta和微软等个人数据饥渴者区分开来。隐私因素将继续推动公司的产品销售和服务收入。

苹果人工智能战略的一个重要组成部分是其内部芯片开发。A18芯片为iPhone 16系列提供动力,带来了显著的电池寿命和性能效率提升。此外,其C1调制解调器(首个内部蜂窝调制解调器)减少了对高通的依赖。通过掌控硬件和软件的生产,苹果优化了性能,降低了成本,同时提高了毛利率。公司与台积电亚利桑那州Fab 21工厂(本土)的合作进一步巩固了其供应链,苹果硅芯片的大规模生产将在2025年初开始。

详细来说,苹果的研究投资在过去五年几乎翻了一番,重点放在人工智能、机器学习和硅工程领域。公司计划在未来四年招聘2万名新员工,主要针对这些高增长领域。这种人才招聘策略确保了苹果在人工智能领域的前沿地位,随着苹果智能扩展到新的语言和地区(法语、德语、日语和中文)将在2025年4月进行。再次强调,人工智能在整个苹果生态系统中的整合(从Siri的增强到人工智能驱动的照片编辑和总结工具)提升了用户参与度和设备粘性。简而言之,在苹果智能可用的市场(美国、澳大利亚、加拿大、新西兰、南非和英国),iPhone 16的销售表现更为强劲。

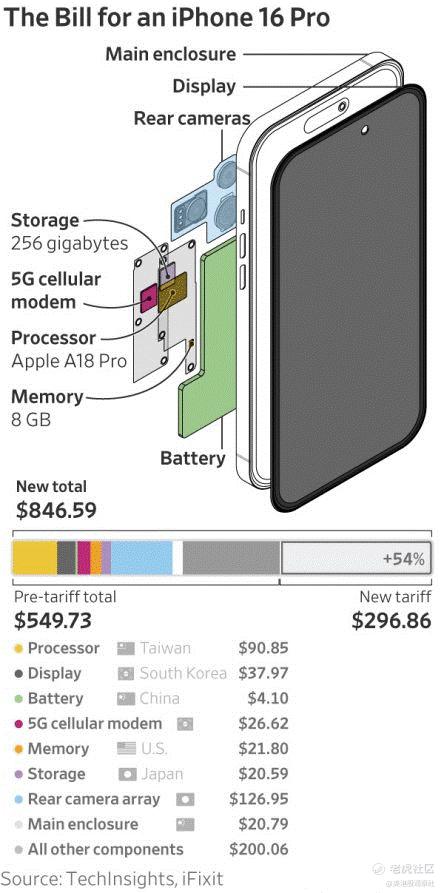

作为对特朗普政府实施关税政策的回应,对中国进口商品征收54%的关税,苹果已将生产重心转向印度,那里的商品目前面临相对较低的26%关税率。这种近28个百分点的差异为苹果改变物流布局提供了明确的激励。通过将部分iPhone生产和出货量转移到印度,苹果可以减少其对惩罚性贸易措施的暴露,并避免与中国制造直接相关的进口成本增加。例如,如果苹果从中国进口价值100亿美元的iPhone,54%的关税负担将高达54亿美元。而从印度进口相同价值的商品,按26%的税率计算,关税仅为26亿美元。28亿美元的差额就是这种战略改道的好处。虽然这是一个临时举措,但好处是立即且实质性的,将在短期内保护苹果的利润率。

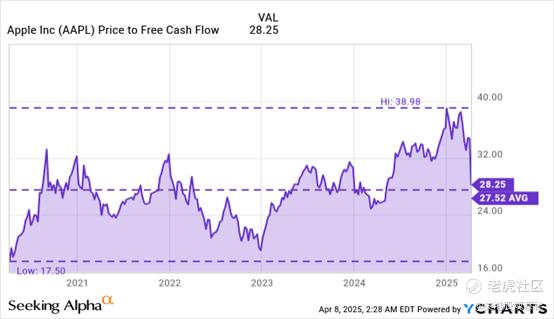

总体而言,在苹果和整个“七巨头”一半的收益来自国际市场的背景下,这种生产策略变得至关重要。最后,由于收入增长停滞,苹果不应被视为一家成长型公司。因此,如果苹果市场已经饱和,那么自由现金流倍数似乎是一个很好的估值指标。根据自由现金流倍数,该公司估值合理,因为该比率即将达到其长期(5年)移动平均线。

苹果的全球豪赌

一个主要的下行风险是苹果在iPhone生产中对中国制造的依赖,而iPhone是收入增长的驱动力。尽管苹果努力将生产多样化到其他国家如印度,但这一转变仍处于早期阶段,且规模相对较小。苹果已开始将更多iPhone从印度转移到美国,以规避日益增长的关税,但这些举措是“短期权宜之计”。

战略限制在于,苹果目前并未准备好在当前条件下对其供应链进行大规模的长期变更。这一运营问题使苹果仍面临美国对中国商品征收的54%高额关税的风险。即使印度26%的关税率代表了较小的负担,这仍然是一个巨大的成本。在升级的情况下,无法迅速转向中国供应链可能会对利润率压缩和供应中断造成严重打击。

根据投资公司Needham的说法,在中美贸易战的情况下,如果未获得豁免,苹果2025财年的收益可能下降28%或更多。对于苹果这样规模的公司来说,这在股票估值中是一个巨大的数字。接近三分之一的收益减少将影响基于每股收益和自由现金流的多种估值,并且在没有股票回购能力的情况下。特朗普再次威胁加征关税时苹果股价的下跌表明了市场对这种风险的敏感性。简而言之,从市场估值的角度来看,苹果对免税状态的高度依赖为其财务稳定带来了不确定性,进而影响收益预测和增长预期。

由于苹果被归类为“七巨头”之一,其约50%的收益来自海外,高于标准普尔500指数41%的平均水平。这种国际权重使苹果更容易受到全球贸易中断、汇率波动以及地区性报复措施的影响。欧洲可能实施的数字服务税(作为报复工具)可能进一步侵蚀苹果的海外盈利能力。如果实施这样的税收,将影响苹果的收入,而合规成本和监管不确定性可能使其核心市场在经济上变得不那么可行。欧洲是苹果国际市场的重大组成部分;这些风险对其收入、利润和估值的持久性具有重大影响。

总结

苹果不再仅仅是一个增长故事;它是一个韧性游戏。其5000亿美元的美国投资标志着一个大胆的转折,迈向人工智能领导力、供应链控制和利润率防御。对于投资者来说,这标志着一个罕见的机会,可以在市场最持久的特许经营权之一中拥有稳定性、创新和定价权。

$苹果(AAPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56