A股一周回顾:科创50指数逆势涨超1%,教育、信创等题材爆发

2022-10-23 14:45:59

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

摘要:市场综述

本周A股小幅冲高后震荡回落,科创50指数本周逆势上涨1.37%。美股市场全面上扬,道指涨近5%。

成交观潮

市场的相对低迷导致成交量整体呈现持续萎缩的状态,从周一的8000亿元级别降至周五的7000亿元级别;本周两市日均成交额为7736.1亿元(前一周为6982.34亿元)。

板块冷暖

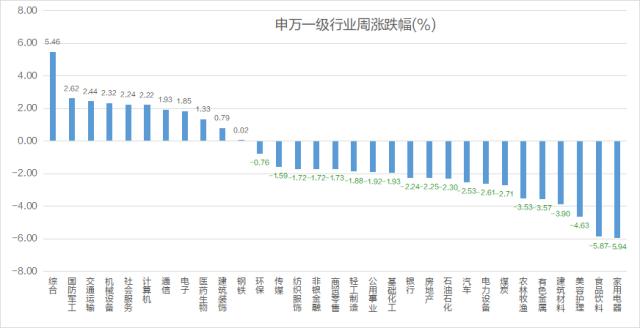

本周申万31个一级行业跌多涨少,仅有11个行业累计录得上涨。综合(+

市场综述

本周A股小幅冲高后震荡回落,科创50指数本周逆势上涨1.37%。美股市场全面上扬,道指涨近5%。

成交观潮

市场的相对低迷导致成交量整体呈现持续萎缩的状态,从周一的8000亿元级别降至周五的7000亿元级别;本周两市日均成交额为7736.1亿元(前一周为6982.34亿元)。

板块冷暖

本周申万31个一级行业跌多涨少,仅有11个行业累计录得上涨。综合(+5.46%)行业领涨,国防军工(+2.62%)、交通运输(+2.44%)、机械设备(+2.32%)等周涨幅靠前,社会服务、计算机等板块涨幅亦超过2%。家用电器、食品医疗板块大跌,周跌幅超过5%,美容护理、建筑材料、有色金属、农林牧渔、等板块跌幅超过3%,煤炭、电力设备、汽车、石油石化、房地产、银行、基础化工、公用事业、轻工制造、商贸零售、非银金融、纺织服饰、传媒、环保、钢铁板块不同程度下跌。

在政策利好下,教育、信创等题材表现靓眼。在东财概念类指数中,贴息利好提振下的教育信息化相关板块大涨,职业教育板块涨9.06%,激光雷达、空间站、华为欧拉、工业气体、Chiplet概念、远程办公等题材板块涨幅在5%-7%之间不等。此前大热的净水概念、空气能热泵概念等显著回调,跌幅超过6%,乳业、白酒、超级品牌等消费板块等跌幅超过5%,另外HIT电池、CRO等板块同样跌逾5%,TOPCon电池、汽车一体化压铸等10余个题材板块跌幅超4%。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33