中海油出手,实控人增持!港股红利ETF基金(513820)交投暴增,资金重手揽筹!南向资金聚焦“哑铃策略”

日前,资金持续布局以港股红利ETF基金(513820)为代表的高股息资产。数据显示,港股红利ETF基金(513820)已连续20日累计获资金净流入超3.2亿元。

南向资金也聚焦哑铃策略,一方面净买入以腾讯、阿里为代表的成长类科技资产,另一方面也重手买入以中国移动、中国海洋石油为代表的港股红利资产。

【近7日南向资金活跃个股净流入】

港股红利ETF基金(513820)标的指数(港股通高股息指数)4月8日成分股表现分化,海丰国际涨超6%,中煤能源、中国建材涨超5%,国泰君安、中国联通等涨超4%,港股“三桶油”走高,中国海洋石油涨超3%,中国石油股份涨超2%,中国石油化工股份涨超1%。太平洋航运重挫近8%,银行股等走势分化,农行、工行、建设、汇丰控股等微跌。

消息面上,不少港股红利上市公司宣布增持、回购。中国石化宣布,控股股东拟12月内增持公司A股及H股股份,拟增持金额20-30亿元人民币,且4月8日盘后中国石化公布控股股东已增持1794万股A股。中国石油宣布,基于对未来发展前景的信心,中国石油集团计划未来12个月内,增持中国石油天然气股份有限公司A股及H股股份。中国海油宣布,实际控制人拟增持20亿元至40亿元公司股份。

【资产配置逻辑:短期避险情绪提升,中期回归基本面,建议关注红利资产】

国盛证券指出,落脚资产定价层面,短期风险偏好必将承压,中期向基本面回归。配置建议上,红利价值防御为主。具体来看:

短期看,无论是滞胀还是衰退的叙事定价都将加重资产定价的避险情绪。结合历史经验看,宣布加征关税后,市场短期多有所承压,随后可能有小级别的反抽行情,但更多取决于是否有新增催化引领,比如今年的两次关税加征就紧跟着DeepSeek的催化,市场并没有因关税问题持续走弱,但18年的案例则更多指向风险偏好压制较为持续,短暂反抽后多继续承压。中期维度,资产定价终将向基本面定价回归,对等关税的实际落地幅度以及其他国家的反制措施力度将是关键。若实际贸易摩擦强度趋弱,市场或更多围绕阶段性滞胀叙事定价;若实际贸易摩擦强度加码,市场或更多围绕阶段性衰退叙事定价。落脚到A股资产,国内刺激内需与稳定价格的政策效果将更为关键,盈利周期能有效企稳回升仍是市场中期走向的关键。(来源于国盛证券20250403《对等关税点评:红利防御,博弈内需》)

【风格切换来到关键时点,高股息配置逻辑进一步强化】

华泰证券表示,风格切换来到关键时点,高股息配置逻辑进一步强化,关注:

1)埋伏年报分红。过往来看,4月年报季结束后,5-7月将迎来密集分红期,当前高股息板块相对估值较低,是较好的左侧布局位置;

2)关税从扰动到落地,资金或有避险需求;

3)高股息因子走强。以高股息自身趋势、期限利差等指标刻画的高股息因子开始回升;

4)此外,确定性长线资金流入、高配置性价比等优势仍在。险资增配红利股意愿增强:在现金收益率下行的驱动下,2024年保险公司继续增配红利特征明显的FVOCI股票,7家上市公司平均配置比例达2.7%,高于1H24的2.2%和2023年的1.7%,我们估计2024年持仓金额从2888亿(2023年)增至5491亿元。华泰证券认为,出于支撑现金收益率以及降低利润波动的目的,寿险公司高息股配置比例有望持续上升。(来源于华泰证券20250408《联合研究:月论高股息-配置逻辑进一步强化》)

买红利,更多“聪明投资者”选择“月月评估分红”的港股红利ETF基金(513820):

高股息率:标的指数股息率同类领先,最新股息率达7.64%,居所有主流红利类指数前列。

估值“比价优势”凸显:港股估值相比于A股更低,安全边际更加充分。

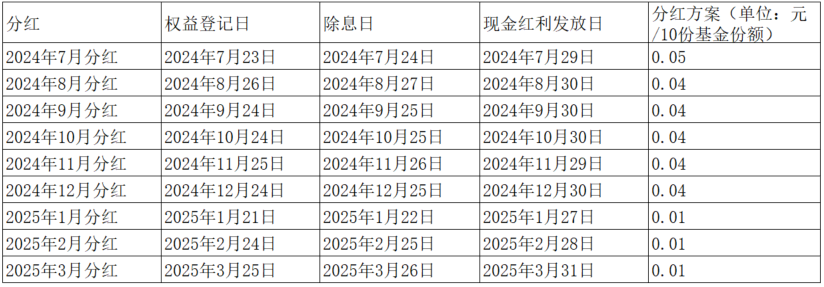

3、稳定可预期的高水平分红:全市场首只“每月分红评估”的港股红利类ETF,一年可最多分红12次。自2024年7月以来,已连续9月分红,每10份已累计分红0.28元。

4、行业平衡、成份股聚焦:行业分布均衡,成份股30只,聚焦优质高股息龙头。

宏观环境存在不确定性和低利率背景下,跟随长期资金寻求配置线索,不妨关注“月月评估分红”的港股红利ETF基金(513820),股息收益相对确定,安全边际更充分,两融标的,玩法升级!更有联接基金(A:501305;C:501306)方便场外投资者7*24申赎、定投。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56