聚焦!4月大跌后中美巨头企业估值与市值的深度对决

2025-04-08 22:50:44

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

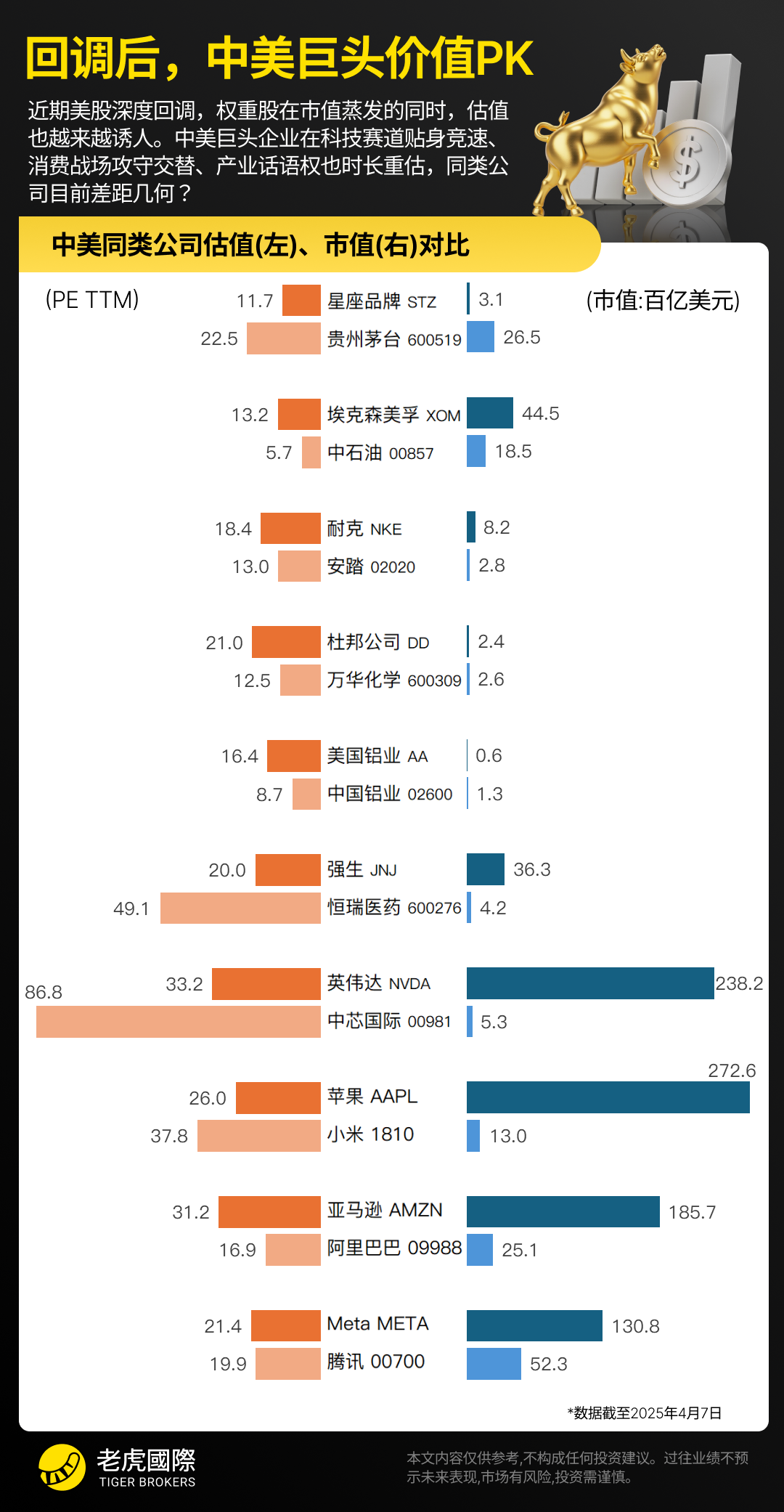

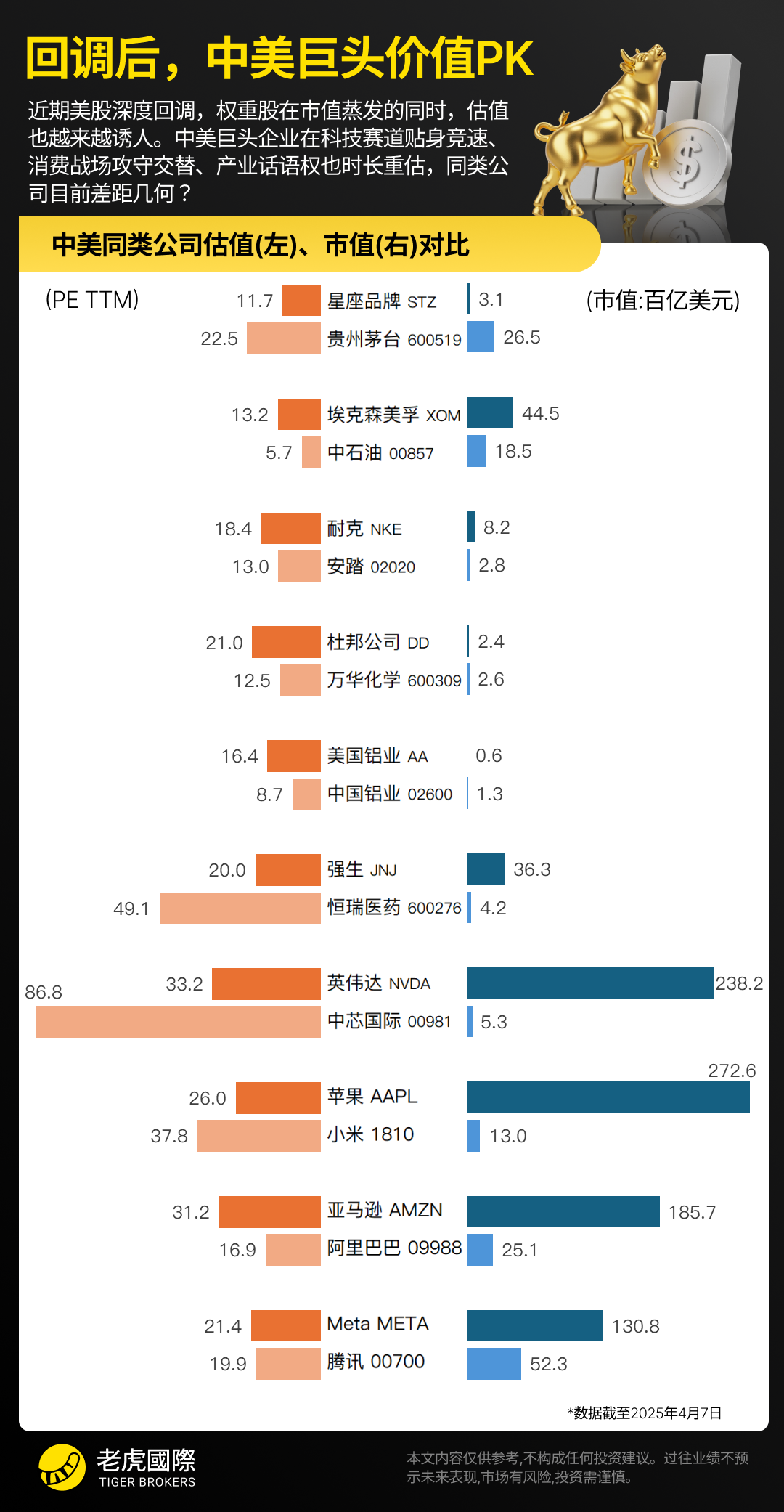

对比2025年4月回调后中美巨头企业估值与市值,覆盖科技(英伟达/苹果VS小米/腾讯)、消费(耐克/茅台)、能源(埃克森美孚/中石油)、医药(强生/恒瑞)等赛道。美科技巨头市值绝对领先(英伟达2382亿VS小米53亿),但中国消费品牌估值反超(茅台PE 22.5>耐克13.2)。中美产业博弈呈现"科技断层+消费分野"双轨格局。

美股回调撕开了全球产业话语权的真实图景:

科技代差固化:英伟达(PE 86.8)与苹果(PE 31.2)凭借AI芯片和生态垄断,市值超中国同行10倍以上,反映底层技术代际差距;

消费估值倒挂:茅台(PE 22.5)和安踏(PE 13.0)估值碾压国际竞品(耐克PE 8.2,Lululemon PE 29.2未在列),凸显中国消费市场的封闭溢价与品牌护城河;

能源医药分野:埃克森美孚(PE 13.2)与中石油(PE 5.7)的估值倒置,强生(PE 20.0)与恒瑞(PE 4.2)的市值鸿沟,暴露全球产业链分配逻辑差异。

资源类估值体系趋同:中铝/美铝PE均为个位数,且相对接近(8.7vs7.8),显示大宗商品企业的价值锚更依赖全球市场需求。

$苹果(AAPL)$ $小米集团-W(01810)$ $Meta Platforms, Inc.(META)$ $英伟达(NVDA)$ $腾讯控股(00700)$ $阿里巴巴(BABA)$ $亚马逊(AMZN)$ $强生(JNJ)$ $中芯国际(00981)$ $星座品牌(STZ)$ $美国铝业(AA)$ $杜邦(DD)$ $中国铝业(02600)$ $恒瑞医药(600276)$ $安踏体育(02020)$

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56